相場の悲観と楽観を分かつモノ

GW前後の株式市場は米国のスタグフレーション懸念に見舞われながらも、足元まで何とかこらえている。以下、指標を概観する。

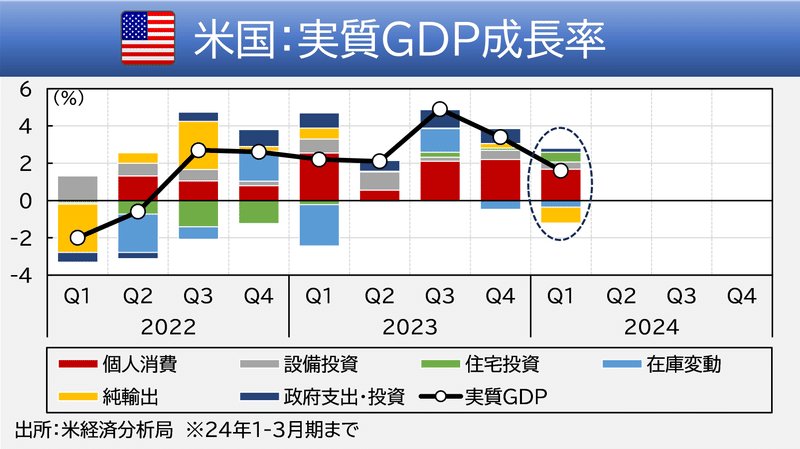

① GDP

4月25日に発表されたGDP統計は前期比年率+1.6%と市場予想の+2.5%を大きく下回った。同時に発表されたPCEデフレーターも前年比+3.7%と市場予想の同+3.5%を上回った。市場は脊髄反射で金利上昇+株下落のスタグフレーション・トレードで反応したものの、その後は「よく見たらそうでもなかった」と言わんばかりに株も金利も戻した。個人消費が堅調であるほか、今回は政府支出が削減された影響が大きかったことが冷静に評価されたようだ(図表)。

とはいえ、このような「指標をよく見ていない」かのような反応はスタグフ到来に賭けていた層がそれなりに多いことを物語る。市場は疑心暗鬼のままGWに突入することとなった。

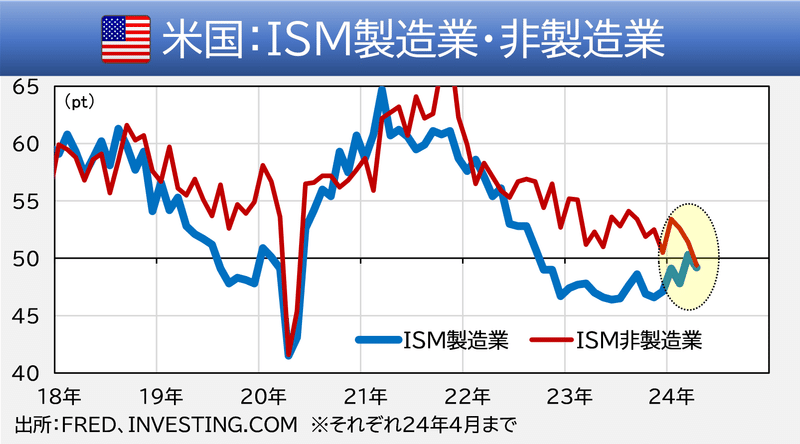

② ISM

5月1日のISM製造業は予想外の50割れとなり、市場のスタグフ懸念を再度搔き立てた。後日発表されたISM非製造業についても同様の傾向が窺える(図表)。経済の大宗であるサービス業が50を割ったことには、景気減速の危険性が一層高まったことを意味する。

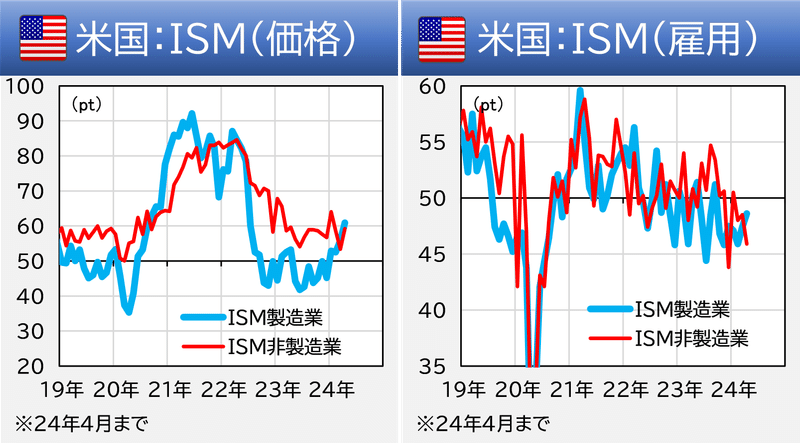

内訳も悪い。価格指数は製/非製ともに上昇、雇用指数は両者とも50割れで推移している。前述の総合指数50割れとともにスタグフ懸念の火に油を注ぐ結果である(図表)。

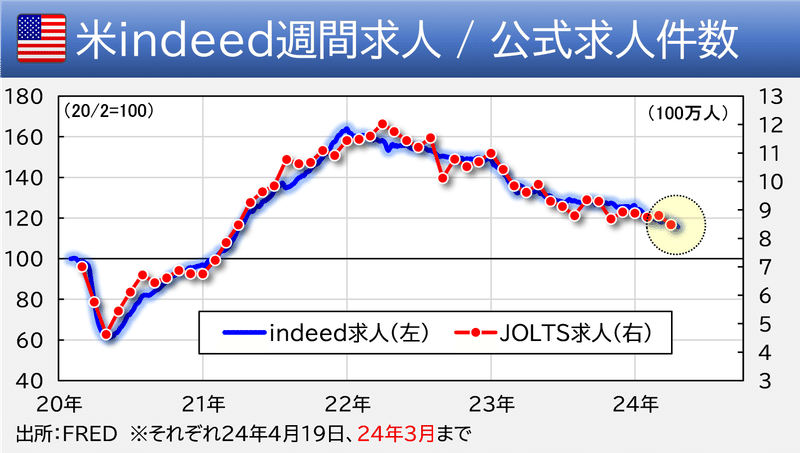

③ JOLTS求人

求人統計も悪い。3月のJOLTS求人は市場予想を下回り、indeedカンペでウォッチしている通りの減速基調となった(図表)。とはいえ、減速ペース自体は急落や急減といったものではなく、マイルドなものである点は重要だ。これが失速するようだとリセッション到来に向けてまた一つサインが灯る。

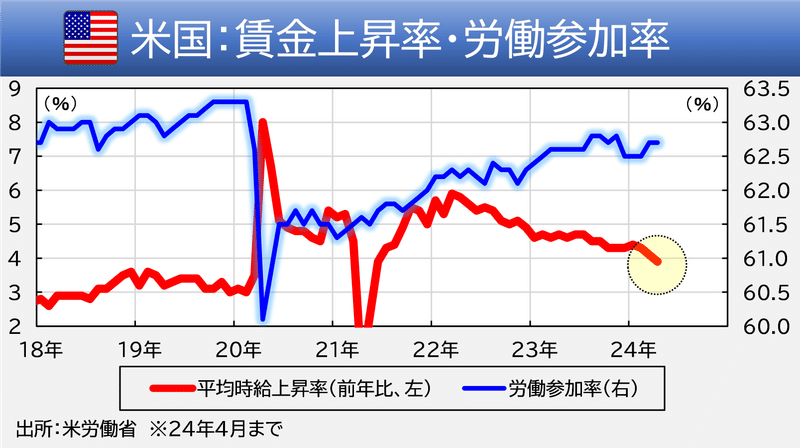

④ 雇用統計

世界の注目を一身に浴びた5月3日の雇用統計では、雇用者数・賃金上昇率ともに市場予想を下回ったがリセッションには結びつかない、という絶妙な回答を下した。労働参加率上昇+賃金減速+雇用者数の緩やかな上昇で需給が緩む、というゴルディロックスを想起させる内容となった(図表)。雇用は加熱からぬるま湯への軟着陸が見えてきたところだ。

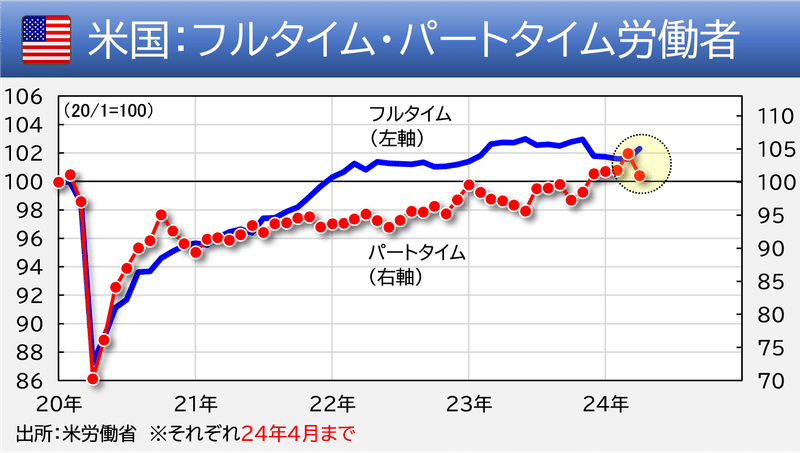

なお、いつものパートタイム・フルタイム分析では今回はフルタイムの伸びが勝った(図表)。パートタイムしか仕事がない(≒景気失速)というパターンが否定されたこともゴルディ・シナリオには追い風か。

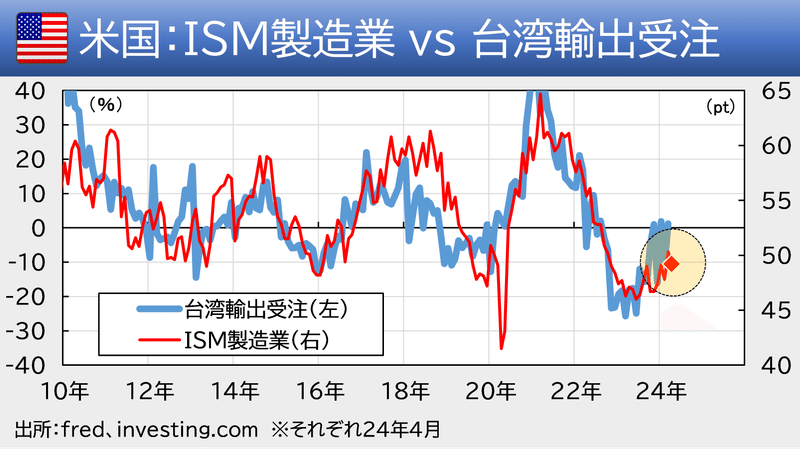

以上、GWを挟んで市場はゴルディ・シナリオへと傾き、株価は再度上向く構えを見せている。ただ、今後については引き続き小売売上とCPIが重要である点は変わりないだろう。これまでの相場をけん引してきたのはISMの低下ではなく小売の堅調だったからだ。今後ISMが半導体主導で改善しようが、小売が失速すれば景気回復の芽など無かったことにされよう(図表)。

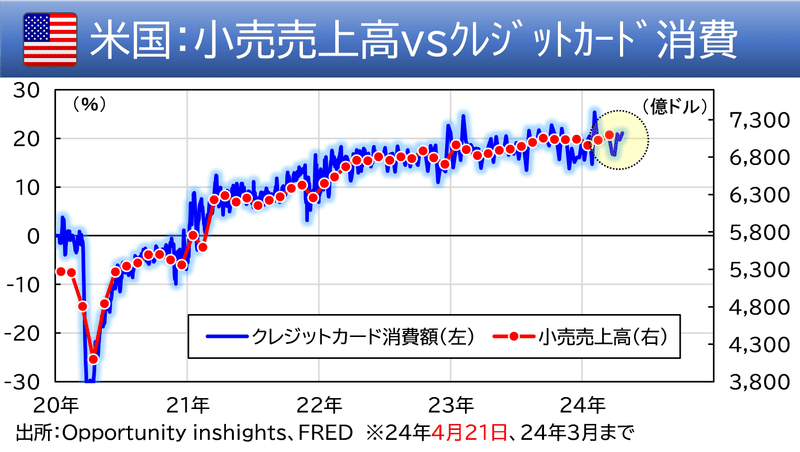

小売については昨年12月に続き3月にも(悔しいことに)ダマシを喰らったが、週次のクレカカンペは再度上向いている(図表)。計上ズレかもしれないが、とりあえず小売が減る様子はない。

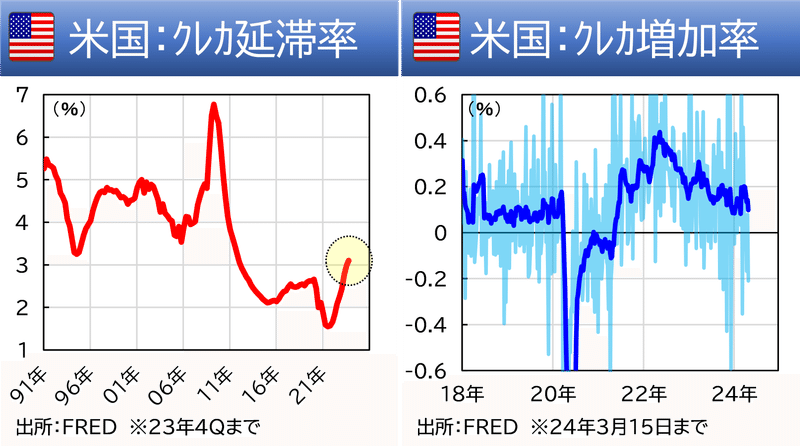

延滞率上昇サギも賑やかだが、統計上は今のところ大したことはなく、クレカ残高も堅調に伸びている(図表)。小売発の景気減速懸念が広がる可能性は低い。

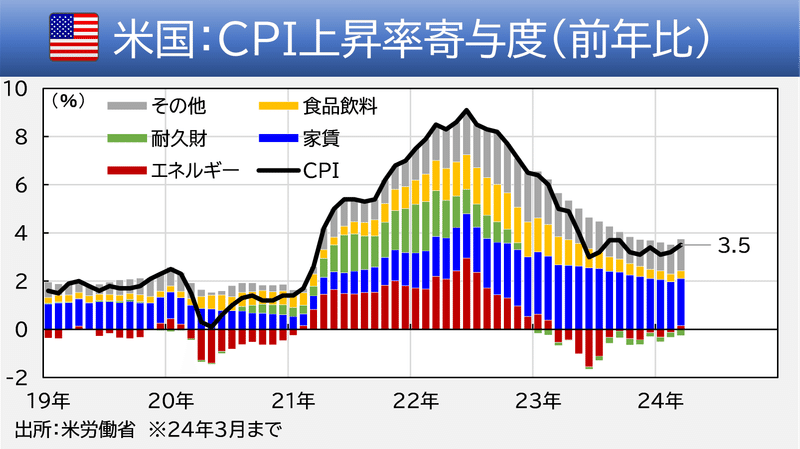

他方CPIについては注意が必要な時間帯が近づいてきたとみる。現在のCPIは家賃動向がトレンドを決めるレントフレーションであり、原油はスパイス程度の味付けにしかなっていない(図表)。

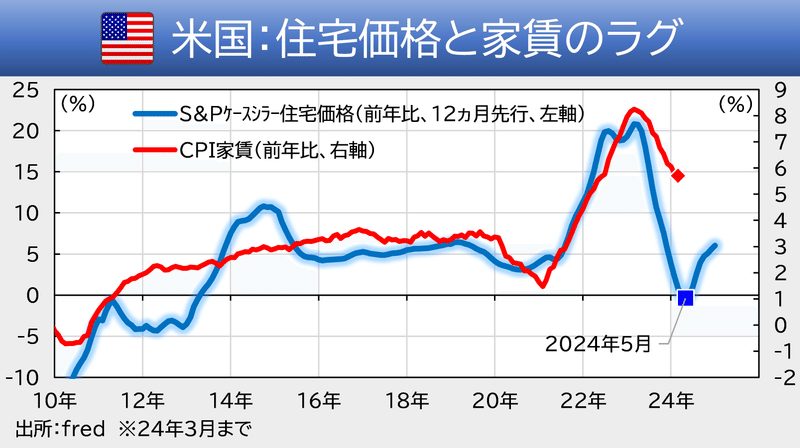

その不動産市場では住宅価格が前年比で上昇に向かって久しいが、過去の例でいうとそろそろ家賃の減速が止まってもよさそうである(図表)。

今後の相場は来週15日(水)に発表される小売とCPI(奇しくも同じ日である)に方向を左右されよう。最高の結果は

①小売↑+CPI↓でゴルディロックス

②次点で小売↑+CPI↑のバリュー優位

③次は小売↓+CPI↓のグロース優位

④最悪なのが小売↓+CPI↑のスタグフである。

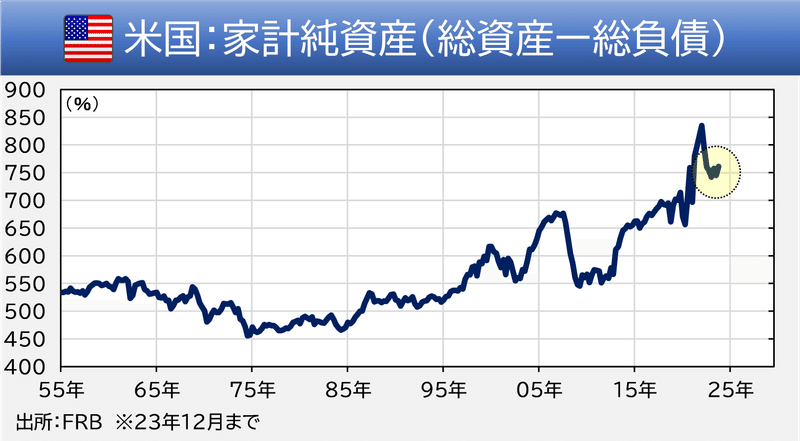

CPIは前述したように家賃を中心に上振れを警戒する時間帯である。個人的には膨大な家計資産(図表)を背景に小売は快進撃を続けるとみているが、特殊要因その他で小売統計が下振れ、相場に構成が発生する展開は注意したい。

※本投稿は情報提供のみを目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?