2020年1月からの給与所得控除等の改正について

2020年度税制改正で年末調整に影響する内容

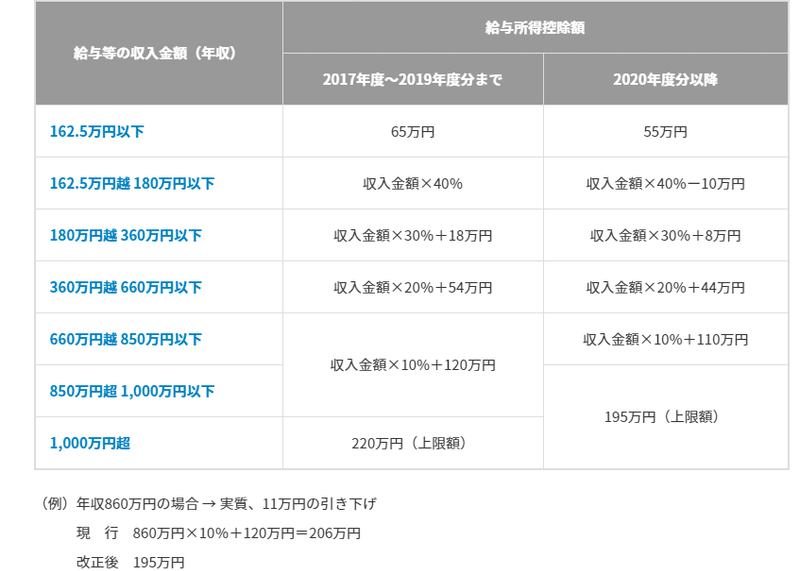

①給与所得控除の引き下げ

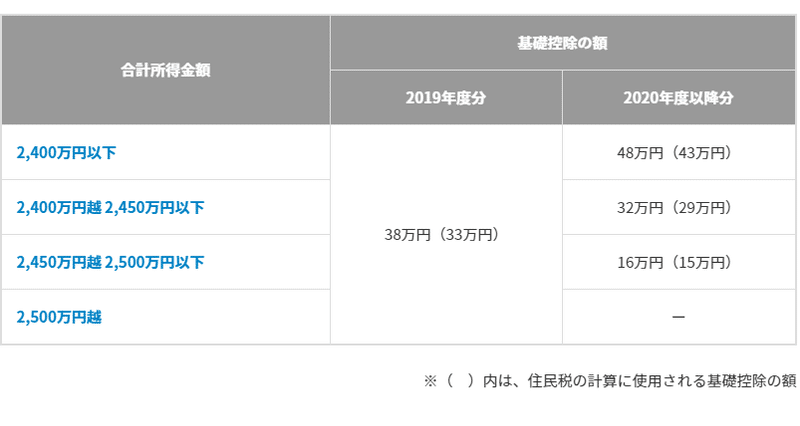

②基礎控除の引き上げ

③所得金額調整控除の創設

④配偶者・扶養親族等の合計所得金額要件等の見直し

①給与所得控除の引き下げ

【要約】

・最低65万⇒55万へ(ただし、103万の壁は変わらず。∵扶養の規定も改正したので)

・上限が年収1,000万円頭打ち(給与所得控除220万)⇒年収850万円頭打ち(給与所得控除195万)

②基礎控除の引き上げ

【要約】

今まで一律38万⇒48万(⇔①給与所得控除の下限が下がったので)スタート

ただし、合計所得金額が2400万超えると段階的に減り、2500万超はゼロ。

【①と②のまとめ】

・年収850万までは今までと変化なし。

・年収850万超は所得税増税。

・更に合計所得金額が2400万超だと、更に所得税増税。

③所得金額調整控除の創設

①、②により年収850万超が所得税増税なので、介護・子育て世帯の負担減少を目的として出来た。

対象者は

(イ)本人が特別障害者である場合

(ロ)23歳未満の扶養親族がいる場合

(ハ)特別障害者である同一生計配偶者または扶養親族がいる場合

控除額は、

控除額 = { 給与等の収入金額(年収※)― 850万円 }× 10%

※年収1000万超は全て1000万として取り扱う(つまり、控除額は15万円が上限。)。

④配偶者・扶養親族等の合計所得金額要件等の見直し

見直される要件

A)同一生計配偶者の合計所得金額要件

B)扶養親族の合計所得金額要件

C)源泉控除対象配偶者の合計所得金額要件

D)配偶者特別控除の対象となる配偶者の合計所得金額要件

E)勤労学生の合計所得金額要件

A)同一生計配偶者の合計所得金額要件

B)扶養親族の合計所得金額要件

合計所得金額が38万⇒48万(ただし給与収入103万の壁は変わらず。給与所得控除が65万⇒55万になったため⇔①)

同一生計配偶者: 給与所得者と生計を一にする妻:配偶者(青専、白専除く。)で、合計所得金額の見積額が 38万円(給与収入のみ 103 万円)以下の人。

改正前の控除対象配偶者が同じ意味"

C)源泉控除対象配偶者の合計所得金額要件

85万⇒95万

源泉控除対象配偶者

夫:合計所得金額見積額: 900 万円(給与収入のみ 1,120 万円)以下の人と生計を一にする妻:配偶者(青専、白専除く。)で、

合計所得金額の見積額が 85 万円(給与収入のみ 150 万円)以

下の人"

この記事が気に入ったらサポートをしてみませんか?