[INFORICH]新規上場目論見書まとめ~時価総額・売上推移・ビジネスモデル~

▷はじめに

2022年12月20日に株式会社INFORICHが上場しました。INFORICHと聞いてもピンとこないかもしれませんが、このモバイルバッテリーは見たことがある人は多いのではないでしょうか?

同社はこのコンビニなどに置かれていモバイルバッテリーのシェアサービス事業を行っている企業です。

今回同社の上場における目論見書の要約を、誰でも5分で読める内容でまとめていきます。

この記事は以下の方にオススメです。

・株式投資に興味がある人

・就職・転職活動している人

・ファイナンスの勉強をしている人

・上場を目指す企業に所属されている人

・企業でマーケティングを担当している人

なお、今回の要約の元資料は以下です。

・新規上場申請のための有価証券報告書はこちら

・事業計画及び成長可能性に関する事項はこちら

それではまとめていきます。

尚、今回から新規上場するにあたってのバリュエーションに関しての考察を入れておりますのでご覧ください!

▷時価総額・調達資金・資金使途

想定価格4,400円、発行株式数1,846,620株で算出すると約81億円。

今回の上場における資金使途は事業拡大。具体的にはバッテリースタンドやモバイルバッテリーの取得に使用するための資金とのこと。

当社グループが上場時の公募増資により調達する資金は、今後の事業拡大に伴う設備資金(バッテリースタンド及びモバイルバッテリーの取得)に充当する計画であります。しかしながら、経営環境等の変化に対応するた め、調達資金を計画以外の使途に充当する可能性があります。また、当初の計画どおりに資金が使用された場合 でも、想定どおりの成果をあげられない可能性があり、当社グループの財政状態及び経営成績に影響を及ぼす可 能性があります。

▷株主の状況

所有株式数TOP10は以下。

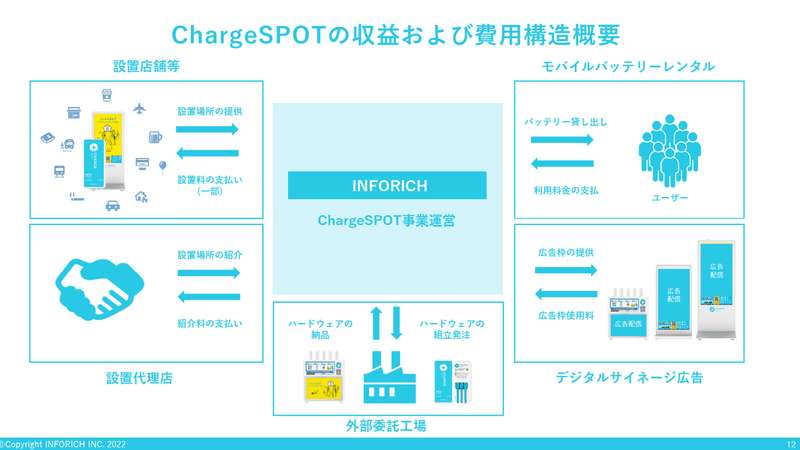

▷ビジネスモデル

モバイルバッテリーのシェアリングとモバイルバッテリーを設置しているステーションのサイネージ広告出稿料で売上を上げています。

▷Moat診断

ビジネスモデルから同社事業の競合優位的な強みをまとめるうえで、筆者が最近学んだ"Moat"という概念でまとめていきたいと思います。

Moatとは何かは競合優位になる強みを意味しますが、詳しくはMoat(モート): スタートアップの競争戦略概論の記事をご参照ください。

Moat(モート)とは英語で"堀"を意味し、事業という城が外敵(競合)から攻められたときに、事業を守り続けてくれる"堀"、つまり競合優位性や企業の強みのことを指します。

尚、同社の強みと参入障壁は以下のように記述されています。

▷▷Moat診断のまとめ

同社のMoatになっているものは、『ユーザーへのアクセス/ディストリビーションチャネル』だけではないかと考えられます。

他には、ブランド、囲い込み/スイッチングコスト、規模の経済/初期投資やCAPEXの大きさなどもMoatになる可能性があると思いますが確実なMoatではないと判断し除外してます。

・ブランド:△

ブランドの定義次第ですが、ブランドを認知・好意・推奨・価格プレミアムで定義すると認知率を含むそれ以外のデータがないことから分からないですが、モバイルバッテリーのシェアリングサービスというかカテゴリー認知は一定あると察しますが、ChargeSPOTというブランド名の認知自体やブランドに対する好意・推奨・価格プレミアムも競合と比べて大きな差がついていないと思われますが、事実設置数がNo.2と比較して桁が違うことより優位な差はある可能性があるということで△とします。

・ネットワーク効果:×

ネットワーク効果の定義を先に紹介した記事の言葉を引用し、新しいユーザーが一人増える度に、"既存"ユーザーにとってサービスの価値が上がるとします。

となったときに、新しいユーザーが増えると既存ユーザーへの良さは見当たりませんでした。強いて言うならば、新規ユーザーが増えると需要が供給に追い付かなくなる、つまりモバイルバッテリーが足りず、これまでになかった場所にも設置されて『どこでもシェアできるモバイルバッテリー』になる可能性はあります。しかし、設置する場数の拡大は設置するお店や場所の問題もあるので何とも言えません。

・囲い込み/スイッチングコスト:△

法人向けのサイトを調べたところ導入のしやすさは記載しておりましたが、事設置した後の契約については分かりませんでした。容積を取らないハードなので設置解除もすぐできるのではと思います。

・第一想起 (top of mind):△

先ほどのブランド項目に記載しましたが、設置数がNo,1より他社よりも差があるつまり、競合比で第一早期でなりえると思い△とします。

・規模の経済/初期投資やCAPEXの大きさ:△

バッテリーのシェアリングサービスには専用のバッテリーが必要です。競合よりも設置数が多いことからバッテリーや充電するためのデバイスのコストも安く抑えられるのではないかと思います。ただし、セブンイレブンが自前でやるなど設置側の店舗が同様のビジネスを始めたときには、すぐに今の状況が覆される可能性があることと初期投資費がそこまで高くないと推測します。

加えてユーザー数が増えるほどデータがたまってそれが競争優位性につながるものではないので△としました。

・コスト優位性:△

規模の経済と同様の内容より△とします。

・免許/許認可/特許/排他的な契約:×

免許や許認可、そしてこのビジネスが他が真似できない特許もないため×とします。

・ユーザーへのアクセス/ディストリビーションチャネル:〇

上場日時点で設置数が35,352件とNo.2の企業の3,174件の10倍以上あることより〇としました。

・卓越したオペレーション(オペレーショナルエクセレンス):△

設置数が多いことからトラブル件数が競合よりも多くあったのかと考えられます。つまりは、そのトラブルからトラブルシューティングを多く生み出しオペレーションに生かしていることが推測されるので△としています。なぜ、〇ではなく△にしたかというと新規参入しようとしたときにオペレーション面が障壁で入れないというところまではいたってなさそうなので△としてます。

・テクノロジー優位性:×

特に高度なテクノロジーを駆使しているというものではないので×としています。

▷市場規模・TAM

市場規模

同社が提供するモバイルバッテリーのシェアリング事業の市場規模の具体的な記述はありませんが、モノのシェアリングとモバイルバッテリーの市場規模の記載があります。

気になるのはモノのシェアリング市場規模が国内を見ていて、モバイルバッテリーの市場規模が世界を見ていること。

考察ですが、モバイルバッテリーの市場規模は国内は伸びていないのか、もしくはバリュエーション査定において世界のモバイルバッテリーの市場の中で戦っているんだと伝えなければいけなかったのかと推測します。

TAM

TAMはバッテリー以外のサイネージなどを入れています。実際に金額における市場規模が分からないです。

▷業績

上場年の2022年の売上見込は4,007百万円でYoY143.6%。

YoYがここまで高い理由は、設置数が増えたというよりもバッテリーを利用するユーザーの1人当たりの単価orユーザー数が増えたことに起因すると以下記載ののバッテリースタンド当たりの稼働率から推測します。

尚、以下業績の実績と見込みのサマリーは目論見書・ 事業計画及び成長可能性に関する事項より筆者が作成したものです。

売上・売上総利益・営業利益・経常利益

売上YoY

▷バリュエーション査定の考察

バリュエーションとは何か?

バリューエーションとは、企業の利益・資産などの企業価値評価のことを指します。

バリュエーション査定にあたっては、インカム・アプローチ、コストアプローチ、マーケット・アプローチという3つの手法があります。

以降はマーケットアプローチの観点で、マルチプル(売上高倍率)が決まった際の類似企業を考察していきます。

同社のマルチプル(売上高倍率)はいくらだったか?

マルチプル算出には、上場直前の実績ではなく、上場翌年の売上見込みを使用します。結果、同社のマルチプルは3.6倍となります。

では、このマルチプルがつくにあたって、類似企業をどこと設定されていたのでしょうか。

バリュエーション査定時の想定類似企業はどこか?

想定類似企業を考えるにあたっては、目論見書より同社の事業が参入している市場やTAMから考えます。

公開している内容だと、モノのシェアリング(国内)とモバイルバッテリー(世界)の市場規模と記載あります。それらの市場で上場している企業のPSRと同社のマルチプルを入れると以下のような形になります。

青系はモノのシェアリング企業(国内)、黄系はモバイルバッテリー企業(国内外)ですが、同社のターゲットとなる市場としてモバイルバッテリー市場を国内にしなかった理由はPSRが1.0倍近くと低いからだと考えられます。Ankerだと2.2倍と国内企業よりも高い数値になります。

モノのシェアリングは上場している企業は少ないですが、海外のRent the Wayという有名なアパレルのシェアリングサービスRent the Runwayで1.3倍。国内だとジモティは4.8倍、メルカリが2.7倍と高い数値になります。

つまり、シェアリング市場だとジモティやメルカリ、モバイルバッテリーだとAnkerが類似企業だとされたのではないでしょうか。

▷さいごに

以上、いかがでしたでしょうか?

今回はINFORICHについて記載しましたが、以降は2023年に上場した企業及び2022年に上場した企業の要約noteを作成していきます。

そして、みなさんにお願いです…!!!

ファイナンスやMoat分析においてぜひコメントやアドバイスください!

今後さらに分析力に磨きをかけていきたいと思っており、改善点や考慮が足りてないポイントなどを教えてもらえると嬉しいです!

また、オススメのファイナンス分析記事だったり、著書なども教えてもらえるとネコのようになつきます!

#INFORICH #ChargeSpot #モバイルバッテリー #シェアリングエコノミー #株式投資 #資金調達 #IPO #新規上場 #目論見書 #有価証券報告書 #マーケティング #ビジネス #スキしてみて #スキ #スタートアップ #新入社員 #ファイナンス #新入社員 #就活 #経理 #就職活動 #転職活動 #転職 #上場 #要約 #MOAT #moat #競争優位性 #独自性 #バリュエーション #マルチプル #PSR

サポート頂いたお金は全てにんにく注射に使われます。にんにく注射でnote記事を書く活力を注入します!