上場維持基準対応の真意

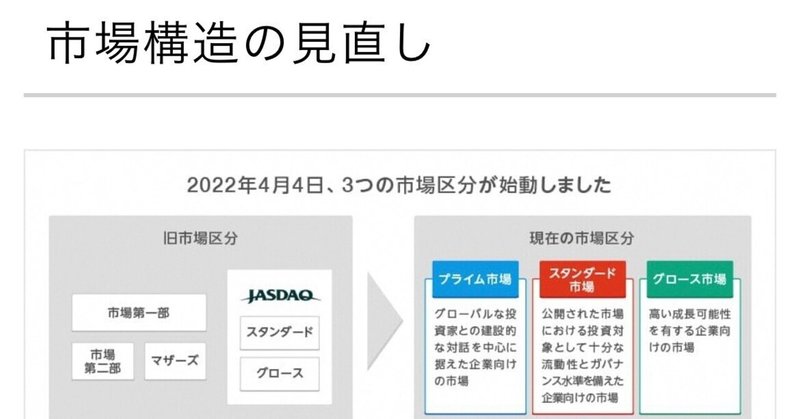

2023年1月、東証から改革案として、上場維持基準の経過措置期限が明示された。東証はご存知の通り、2022年4月4日に市場再編を実施している。

(変更前)

一部

二部

マザーズ

JASDAQ(スタンダード、グロース)

↓

(変更後)

プライム

スタンダード

グロース

これは市場の多さから資金が適切に流入していないこと、不適切なステップアップなど制度上の課題もあったが、一つには「上場企業の選抜」の大きな背景がある。

東証再編と同時に、各市場の「上場維持基準」が新たに設定され、満たせない企業は「パブリックカンパニー※」として不適格の烙印を押され、公開株式市場からご退場頂くことになった。

※会社法上の公開企業とは異なり、東京証券取引所に上場する企業という意味。

ご存知の通り、グローバル市場から完全に凋落した日本企業の再興を目的とした「企業の選別」という意味合いが強い。

ただ、上場維持基準が達成できていない企業にとっては寝耳に水で、東証は未達企業に「改善計画」を求めると同時に、期限の定めのない「経過措置」を提示した。

つまり、「いつまで許してやるか決まってないが、改善計画を出して早く改善しろ」というなんとも曖昧なメッセージだった。

経過措置も決まっていないので、計画の達成期限も明示されなかった。各企業はそれぞれが計画達成の方法、期間を考え東証に提出した。

中には達成期限を2032年(つまり、改善に要する期間は10年)とした企業さえある。

個人的な意見を言わせてもらえば、改善させる意識などカケラもないのではないかと言いたくなるし、「他の企業に追随すればいいや」といった甘い考えが透けて見える。

この改善計画では、各社の意識の差は顕著であった。

そして東証はこの度、経過措置期限を2025月3月末日とした。

即ち、2025年3月までは達成できなくても猶予期間として許容

↓

基準日時点で未達の状態から1年経過後に依然未達であれば上場廃止が決定され、半年間の監理銘柄に指定されたのに上場廃止になる。

未達企業にとっては、もう待ったなしだ。

特にプライム企業は厳しい。

流通時価総額100億円、流通株式比率35%以上は決して低くないハードルである。

何故なら、そもそも時価総額が100億円満たない会社すらプライム市場には存在する。

その辺の中堅企業のがよっぽど時価総額が高いくらい、プライム市場の価値など、その程度しかないのだ。

とにかく、未達企業はとにかく基準達成をしようともがいている(これを機にMBOやM&Aも数多く見られ、企業の選別は確かに進んでいると言える)。

ただし、一点朗報がある。

この経過措置期限の明示とともに、プライム市場上場企業がスタンダード市場へ「無審査移行」を許容する期間も併せて明示された。

というのは、基準未達を要因にプライム市場からスタンダード市場へ移行する際、それはスタンダード市場からプライム市場へステップアップと同じく、東証の「鞍替え審査」が必要なのだ。

無審査移行期間は、その間だったら、東証は「ノールックでスタンダードにいさせてやる」と言っている。

その期間は2023年4月〜2023年9月である。またショートノーティスも甚だしい。ただ有難いことには違いない。

これを意味するところは、市場再編が進んでいない(JASDAQ先が二部と併合したくらいにしか思われていない)状況を問題視した東証が「不適格企業は優しくしてやるから早く降りろ」という通告だろう。

「あくまで自主的判断に委ねる」あたり生優しいが、東証再編を進めたい思いも伝わってくる。

個人的には、もっとドラスティックな改革を進めるべきだと思うが、着々と再編は進んでいる。

一方で、スタンダード市場の意義も再検討されている。スタンダード市場は安定的に成長する企業向けと思われるが、マクロで見れば有象無象の企業が集まっており、プライム市場はおろか、グロース市場よりも資金が流入していない。

ハッキリ言ってなんとも言えない中途半端な市場である。しかも、プライム失格企業の逃げ場みたいにもなっている。

日本企業の再興のため、威厳を取り戻すため、東証はプライム企業の選別、スタンダード市場の再定義をやり切れるのか。

(グロース企業の時価総額小さすぎ問題もあるが、スタートアップ企業のEXIT手法の問題もあるので、ここでは言及しない)

画像出所)東京証券取引所HPより抜粋

この記事が気に入ったらサポートをしてみませんか?