株:5月15日 4月CPIはインフレに楽観的な数字がでた

このnoteは素人の妄想の垂れ流しであり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、特定銘柄および株式市場全般の推奨や株価動向の上昇または下落を示唆するものでもなく、将来の運用成果または投資収益を示唆あるいは保証するものでもない。

最終的な投資決定は読者ご自身で判断するっス。

この記事にそそのかされて売買しないでスー、せんきゅー。

CPIのアナリスト予想は前年比で+3.4%だが+3.4%~+3.5%の範囲内であれば特に大きな変動はないと見られていた。

それが前年比と同じで前月比で予想以下。

コアも前年比で同じで前月比で予想以下とインフレに楽観的な数字が出た。

自宅で調理する食料品価格は下落し、外食価格は上昇。

この結果を受けてアメリカの株価は上昇しました。

アメリカは17日がSQ。

NVIDIAは4月SQの19日から5月1日に下がりはしたがこれでまで100以上上げている。

となると買い残がけっこう残っていそうなので今日明日で清算したい人が売る可能性ある。

オプションはコールで多いのが950と900,プットは900。

4月のCPIは予想よりも低かった

4月の消費者物価指数(CPI)について、米国労働省統計局が本日発表しました。

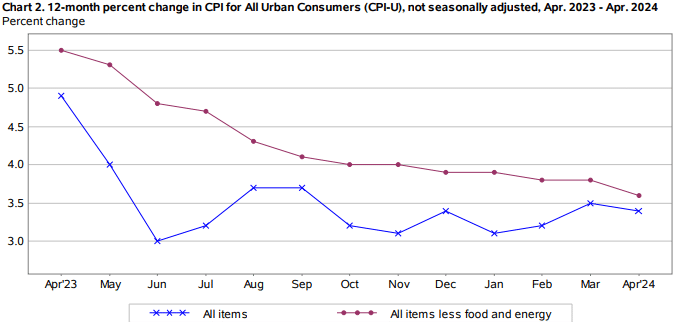

全体として、4月の消費者物価指数は季節調整後で前月比0.3%上昇しました。3月は0.4%の上昇でした。過去12ヶ月間で見ると、季節調整前の消費者物価指数は3.4%上昇しました。

予想の0.4%より低く、3月よりも低かった。

住宅費とガソリンの指数が上昇しました。この2つを合わせると、4月の消費者物価指数全体の月間上昇の7割以上を占めています。

エネルギー指数は、4月中に1.1%上昇しました。

食料品全体の指数は4月に変動しませんでした。自宅で食べる食料品の指数は0.2%下落した一方、外食費の指数は0.4%上昇しました。

食料品とエネルギーを除く全ての品目の指数は、過去3ヶ月連続で0.4%上昇していた後、4月には0.3%上昇しました。

4月に上昇した品目には、住宅費、自動車保険料、医療費、衣料品、身の回り品などがあります。中古車・トラック、家具・家電、新車などの指数は、4月に下落しました。

過去12ヶ月間 (4月までの) 全体物価指数は3.4%上昇しました。これは、前年同月までの3.5%上昇よりも低い伸び率です。食料品とエネルギーを除く全ての品目の指数は、過去12ヶ月間で3.6%上昇しました。エネルギー指数は過去12ヶ月間で2.6%、食料品指数は2.2%の上昇でした。

詳細

食品部門

4月の食料品全体の指数は、3月の0.1%上昇から変動しませんでした。自宅で食べる食料品の指数は4月に0.2%下落しました。主要6品目のうち3品目の指数が下落し、残りの3品目は上昇しました。

肉、鶏肉、魚、卵の指数は4月に0.7%下落し、中でも卵の指数は7.3%下落しました。

果物と野菜の指数は4月に0.8%下落し、ノンアルコール飲料の指数は0.2%下落しました。

3月に0.9%下落していたシリアルやパン製品の指数は、4月に0.6%上昇しました。自宅で食べるその他の食料品の指数と乳製品の指数は、どちらも4月に0.1%上昇しました。

外食費の指数は、3月と同じく4月にも0.3%上昇しました。ファストフードの指数は0.4%、フルサービスレストランの指数は0.3%それぞれ上昇しました。

過去12ヶ月間で見ると、自宅で食べる食料品の指数は1.1%上昇しました。

自宅で食べるその他の食料品の指数は過去12ヶ月で1.4%上昇し、果物と野菜の指数は1.7%上昇しました。

ノンアルコール飲料の指数は同期間に2.3%上昇しました。

肉、鶏肉、魚、卵の指数は過去12ヶ月で1.0%、シリアルやパン製品の指数は0.6%それぞれ上昇しました。

一方、乳製品の指数は過去12ヶ月で1.3%下落しました。

外食費の指数は過去1年で4.1%上昇しました。

ファストフードの指数は過去12ヶ月で4.8%、フルサービスレストランの指数は同期間で3.4%それぞれ上昇しました。

エネルギー部門

エネルギー指数は4月に1.1%上昇し、3月と同じ伸び率でした。

ガソリンの指数は4月に2.8%上昇しました。(季節調整前では、ガソリン価格は4月に5.2%上昇しました。) 灯油の指数は4月に0.9%上昇しました。

一方、天然ガスの指数は4月に2.9%下落し、電気代の指数は0.1%下落しました。

過去12ヶ月間では、エネルギー指数は2.6%上昇しました。ガソリンの指数は1.2%、電気代の指数は5.1%それぞれ上昇しました。一方、天然ガスの指数は過去12ヶ月で1.9%下落し、灯油の指数は同期間で0.8%下落しました。

食料品とエネルギーを除く全ての品目

食料品とエネルギーを除く全ての品目の指数は4月に0.3%上昇しました。

住宅費の指数は4月に0.4%上昇し、食料品とエネルギーを除く全ての品目の月々の伸び率の中で最大の要因となりました。

家賃の指数と持ち家賃料に相当する費用の指数はどちらも4月に0.4%上昇しました。

ホテルなどの宿泊料金の指数は、3月に0.1%上昇した後に4月に0.2%下落しました。

自動車保険料の指数は、3月の2.6%の上昇に続き、4月に1.8%上昇しました。

衣料品の指数は4月に1.2%上昇しました。

パーソナルケア、レクリエーション、教育の指数も4月に上昇しました。

医療費の指数は、3月の0.5%上昇に続き、4月に0.4%上昇しました。病院のサービスの指数は4月に0.6%上昇し、医師の診察料の指数は0.1%上昇しました。処方薬の指数は4月に0.2%上昇しました。

中古車とトラックの指数は、3月の1.1%の減少に続き、4月に1.4%減少しました。家具や家電の指数は4月に0.5%下落し、新車の指数は0.4%、航空運賃の指数は0.8%それぞれ下落しました。

過去12ヶ月間の変動

食料品とエネルギーを除く全ての品目の指数は過去12ヶ月間で見ると3.6%上昇しました。

住宅費の指数は過去1年間で5.5%上昇し、食料品とエネルギーを除く全ての品目の過去12ヶ月間の上昇分の3分の2以上を占めています。

過去12ヶ月間で目立って上昇した他の品目としては、自動車保険料(+22.6%)、医療費(+2.6%)、パーソナルケア(+3.7%)、レクリエーション(+1.5%)などが挙げられます。

CPI発表前の記事

ブルームバーグの推計によると、CPIは3月の3.5%の年間物価上昇率からわずかに鈍化し、3.4%を示すと予想されています。

前月比では、消費者物価は3月の0.4%の増加率と同じく、0.4%の上昇が見込まれています。

バンクオブアメリカのエコノミスト、スティーブン・ジュノー氏とマイケル・ゲイペン氏は先週発表したリポートで、ガソリン価格の上昇を要因としたエネルギー価格の高騰が「比較的堅調なCPIの数字」に寄与すると述べています。

「朗報は、5月に入ってガソリン価格が下落したことだ。現時点では、地政学的な要因による原油価格の上昇リスクが緩和しているため、近い将来のさらなる上昇はより困難になるだろう」とエコノミストたちは述べています。

ブルームバーグのデータによると、より変動しやすい食料品とガソリンを除いたコア物価上昇率は、4月に前年比3.6%上昇すると予想されており、3月の3.8%の年間上昇率から鈍化しています。

また、コア価格は4月に前月比0.3%上昇する見込みで、3月の0.4%の上昇率を下回っています。

コアインフレは、住宅費や保険、医療などのコアサービスのコスト上昇により、頑固なほど高止まりしています。

3月に米国労働省統計局(BLS)は、自動車保険料や自動車整備・修理費など、コアサービスにおける急上昇を報告しました。 これらの指数は、2月にはそれぞれ0.9%、0.4%の上昇だったのに対し、3月にはそれぞれ2.6%、1.6%と跳ね上がりました。

しかし、エコノミストの大半は、これらの傾向は逆転すると見ています。

バンクオブアメリカのジュノー氏とゲイペン氏は、「自動車保険料と整備費の値上げは、3月に両者とも急上昇した後、4月には鈍化するだろう」と述べています。

モルガン・スタンレーは、自動車保険料のインフレ鈍化に加え、家賃と医療費のディスインフレ傾向も改善するだろうと付け加えました。

「人手不足の緩和と新規リースに関するデータの弱含みが、家賃上昇のさらなる鈍化を示唆している」と、モルガン・スタンレー首席エコノミストのディエゴ・アンゾアテギ氏は先週発表したリポートで述べています。

「今後数ヶ月は、家賃インフレにとって重要な時期になるだろう」

「また、健康保険料の低下により、医療費もわずかに鈍化するだろう」と彼は述べています。

利下げをするか、しないか?

インフレは、年間ベースでFRB(米連邦準備制度理事会)が目標とする2%を上回ったままです。FRB当局は、2%への道筋を「波乱含み」と表現しています。

火曜日、4月の生産者物価指数は予想よりも高く、第2四半期もインフレは依然として高止まりしていることを示唆しました。

注目すべきは、FRBが好むインフレ尺度であるコアPCE価格指数が特にねばついていることです。3月のコアPCEの前年比変動は2.8%で、2月と同じでしたが、アナリストの予想より0.1%高くなっています。

ブルームバーグのデータによると、投資家は現在、2024年中の25ベーシスポイント(0.25%)の利下げを1回から2回程度と予想しており、年初には予想されていた6回よりも減少しています。

月曜日に、フィリップ・ジェファーソンFRB副議長が、インフレが緩和傾向を示すさらなる兆候が見られるまで金利を維持するよう求めた最新のFRB当局者となりました。

しかし、モルガン・スタンレーは「FRBは今年3回利下げを行うだろう」と強気な見方を示しています。

同社は、最初の利下げは9月に実施され、その後11月と12月に2回の追加利下げが行われると予想しています。

「今後数ヶ月間の弱い月次データと、2024年後半からの急速なディスインフレは、FRBがインフレが目標に向けて持続的に低下しているという確信を得る材料になるだろう」と同社は予測しています。

CMEグループのデータによると、火曜日時点で市場は、FRBが9月の会合で利下げを開始する可能性を約49%と織り込んでいました。

アナリストのリンク・セキュリティーは、「3ヶ月連続の予想外の伸びの後、物価はわずかに落ち着く見込みだ。これはアナリストのコンセンサス予想を上回っている」と指摘しています。「予想通りとなれば、欧米の債券市場と株式市場は好反応を示すだろう。しかし、最近のように予想を上回る数値となれば、市場に緊張感が走るだろう」と同社のアナリストは付け加えています。

「我々の見解では、+3.4%~+3.5%の範囲内であれば、特に大きな変動はないだろう。しかし、上昇する可能性も否定できない。そうなれば、短期的に株式市場と債券市場のどちらも冷やされるだろう。FRBはかなりの裁量権を持っているが、インフレが再び上昇すれば、当局はよりタカ派的/強硬な姿勢を取らざるを得なくなる。これは、株式市場にとって今年すでに十分な上昇を見せているだけに、重しとなる可能性がある」とバンキンテールは述べています。

「一方、債券は現在の水準で良好なサポートを受けているようだ。米国10年物国債は約4.50%、ドイツ10年債は約2.50%となっている」と同社の専門家は付け加えています。

データの詳細

「今年の第1四半期には住宅を除くサービスのインフレ率は年率8.7%だったが、2023年第4半期は5.1%だった。市場はここを中心に注目するだろう」とラザード (NYSE:LAZ) アセットマネジメントのチーフ・マーケット・ストラテジスト、ロナルド・テンプル氏は強調した。

テンプル氏は、自動車保険料などこのインフレを押し上げている要因の中には持続不可能なものもあると認めていますが、鈍化のタイミングを予測するのは難しいとしています。

テンプル氏は、コアCPIが3月より0.36%と同じか、それ以上の伸びとなった場合、市場はネガティブに反応するだろうと予想しています。一方、予想を下回る大幅な低下となった場合は投資家心理が緩和され、年末までの追加利下げの可能性が高まるでしょう。

より広範な視点で見ると、インフレ率はFRBの2%のインフレ目標と比較して「耐え難いほど」高くなっていますが、これまでの鈍化は「目覚ましい」とテンプル氏は強調しています。

テンプル氏がディスインフレに楽観的な見方を示す上で重要な要素の一つは住宅です。住宅はコアCPIの約45%、コア個人消費支出(PCE)デフレーターの約20%を占めています。「民間市場のデータによると、住宅インフレはすでに急激に低下しているものの、まだCPIデータには反映されていないため、2024年には住宅主導のインフレが大幅に鈍化することが予想されます」と同氏は説明しています。

こちらも注目

「しかし、本日午後には4月の米国小売売上高の発表もあります。この数字は、我々の見解では非常に重要です。予想よりも悪かった場合(わずかな増加が予想されていますが)、米国GDPの最も重要な構成要素である民間消費(米国GDPの約70%を占める)の堅調さについて警鐘を鳴らす可能性があり、さらにはこの経済がスタグフレーション、つまり低成長と高インフレの局面に入る可能性についての議論が再燃焼するでしょう。これは株式市場にとって非常にネガティブなシナリオです」とリンク・セキュリティーは警告しています。

今日のトレード戦略

「リンク・セキュリティーは、「少なくとも本日午後、アメリカで上記のマクロ経済指標が発表されるまでは、市場活動は低調になるだろう」と述べています。

「これらの指標は、短期的に西側市場の動きを大きく左右する可能性がある」と同社は述べています。

この記事が気に入ったらサポートをしてみませんか?