24/3期-2Q決算 ❘ ランディックス(2981)

こんにちは!ランディックスのIR担当、松村です。

今回は業績予想について下方修正の決定をしています。

株主の皆様には大変申し訳ない決算となっていますが、今後の成長に期待頂きたいと思っております。

・・・・・この記事は6分程度で読めます・・・・・・

決算ハイライト

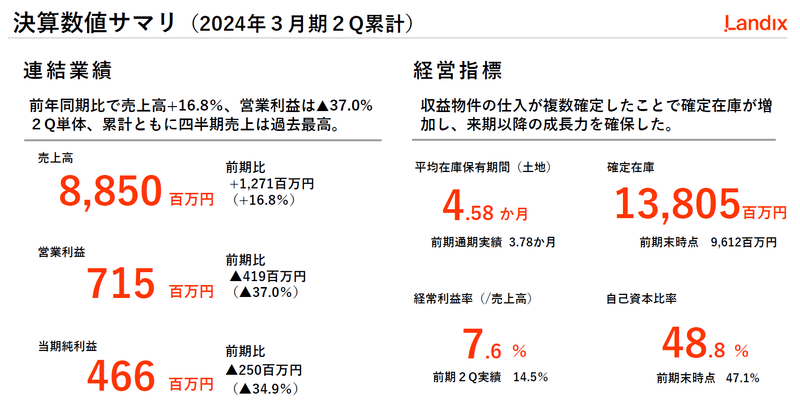

①売上高は過去最高だが利益が前期比でマイナス

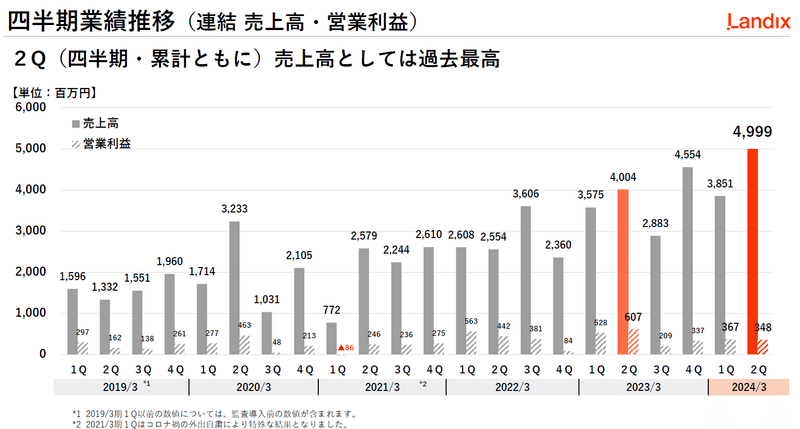

売上高は2Q累計で88.5億円、クオーターとしては約50億円(49.9億円)と売上高レコードとなり、23/3期4Qの45億円を更新しました。

一方、当初開示の業績目標の売上高200億円からはやや遅れた形になっています。

自己資本比率は50%近く、引き続き財務状態は良好です。

利益については、販売物件の粗利が低下した影響で従来から目標値している経常利益10%水準には届いておらず、6.7億円(7.6%)の2Q通過となりました。

営業利益・経常利益ともに対前期(2Q累計)比で約38%減という厳しい結果となりました。

※販管費率、実効税率等については大きな変化はありません。

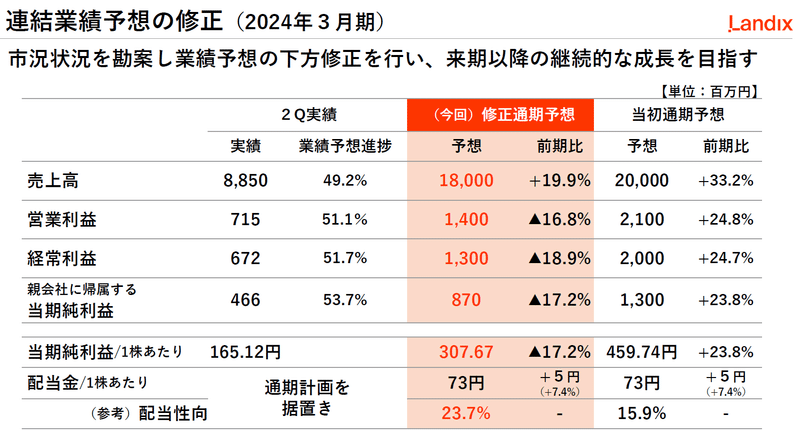

②業績の下方修正

下記のとおり、現状の業績予想の達成状況、足下の状況を勘案し、業績予想の下方修正をすることと致しました。

(下方修正内容)

売上高:200億円→180億円(10%減)

営業利益:21億円→14億円(33%減)

最終利益、EPSについても営業利益と平行して減益の見込みとなっています。配当は1株配当73円で変更しておりません。

(配当性向は当初見込みの15.9%から23.7%と上がっていますが、キャッシュインパクトを勘案しても仕入(事業成長)余力として十分耐えられるだろうと判断)

以上のとおり厳しい結果となっていますが、下方修正の原因については下記のとおりです。

売上高:

■ 建築コスト・土地価格の上昇等による注文住宅用土地の販売市況が悪化傾向にある。

■ 若手人材比率の高まりから、当初掲げていた業績予想を達成するまで自社物件の販売が進捗しない可能性がある。

営業利益:

■ 売上高減少による売上総利益減少に伴って営業利益が低下する結果。

■ 拡大先エリア等で一定程度の値引販売による利益水準低下が見込まれる。

■ 仕入競争の激化および不動産価格上昇による原価率の上昇(悪化)による利益水準の低下が発生している。

※営業外収益・費用について、現時点で当初の想定から大きな変化は想定しておらず、経常利益についても営業利益と平行した下方修正幅としている。

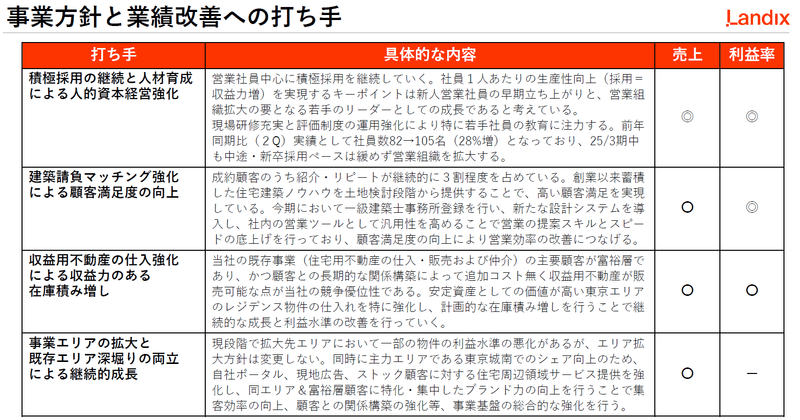

③事業方針と業績改善への打ち手

今回の業績の悪化要因には外部要因と内部要因ともにありますが、当社として取り組むべき内容について下記のとおりまとめました。

採用と教育について:

当社では、富裕層のお客様に対してよりパーソナライズされた魅力的な不動産商品(実需としても資産としても)を提供するため、常に仕入に注力し、様々な新しい取り組みを行っています。

一方で、販売において営業力に頼るところは大きいため、営業教育と組織強化は永遠の課題といえます。

特に現段階では組織規模を拡大しているため、特に若手社員比率が高まっていることもあり、全体としての営業効率を維持していくことが重要です。

中期的には、組織を拡大するキーとなる若手リーダーが育ち、採用増がイコール収益力増につながる組織体を作り上げていくことが経営課題の一つです。

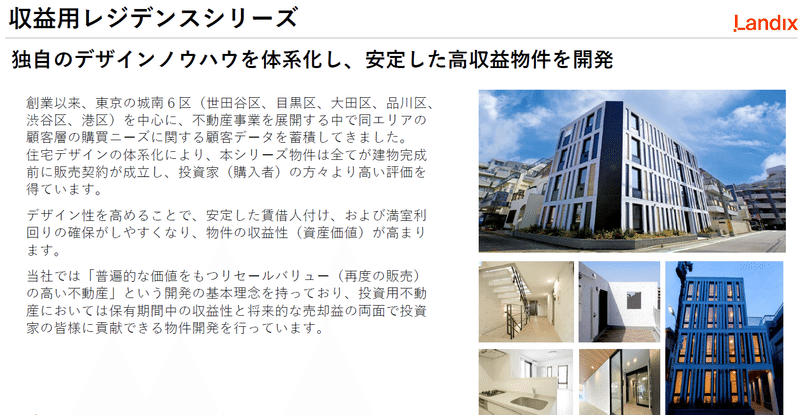

収益用不動産開発の取り組みについて:

現在、収益用不動産の販売状況が好調ですが、当社の既存事業(住宅用不動産の仕入・販売および仲介)の主要顧客が富裕層であり、かつ顧客との長期的な関係構築によって追加コスト無く収益用不動産が販売可能な点が当社の収益用不動産事業の競争優位性となっています。

市況としての側面もありますが、当社で開発している物件のデザイン性、および立地、利回りの確実性など、着実にノウハウを蓄積し実績が出ているため、売上高の20~30%を上限に積極的に収益物件の開発を進めていきます。

2Qにおいても複数件の収益物件の仕入れが確定し、着実に在庫の積み増しを行っています。

住宅用不動産と比べて金額が大きく、開発期間が長くなるためリスクがあるという側面がありますが、現状ほぼ完成時点では販売契約が締結され、好調な売れ行きで高い利益率を確保できています。

今後も主力商品は住宅用不動産に変わりありませんが、顧客層の積み上がりを基軸に、ストック型の不動産ビジネスを強化していきます。

以下については、長期的な成長の打ち手という側面も強いですが、重点施策です。

エリア拡大について:

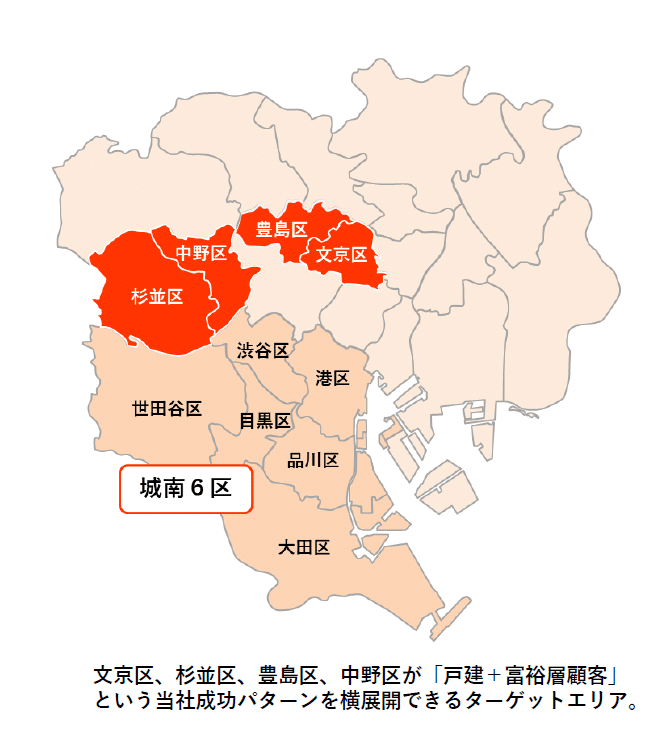

営業エリアの拡大は、住宅用不動産業においてやや極端に言えば一般にいうR&Dのようなものです。拡大初期段階におけるハードル(新エリアでの利益低下、営業効率の低下)はあるものの、中長期的な成長の基盤づくりとして、営業エリアの拡大という方針に変更はありません。従来の城南6区(世田谷、目黒、大田、品川、渋谷、港)から杉並、文京、豊島、中野といった住宅地として人気が高いエリアにターゲットを定めています。

顧客満足度の向上について:

当社は一気通貫した住宅取得サポート(土地選びから、さらに先行した建築業者選びのサポート)により高い顧客満足を実現し、紹介リピート率が高いことで安定した業績を維持してきました。それは今も変わりありませんが、前述のとおり、若手人材が増える中で今までと同じように高い紹介・リピートを継続していくことで、自社物件の増加が「ランディックスブランド」強化につながるようにしていくことが重要と考えています。

ブランド力が上がることにより、お客様のより安心な取引の提供、より満足度の高い不動産取引の実現、より優秀な人材の獲得など、事業全体に対するプラスの影響があるため、営業教育と併せて常なる課題といえます。

当社事業と成長性について

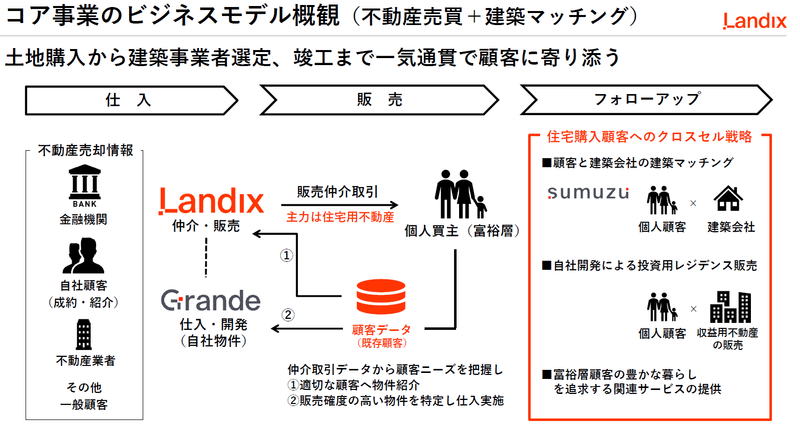

当社のビジネスモデル

今期は決算発表が主眼ですが、ビジネスモデルについても簡単に触れておきます。

当社の主力事業は「住宅用不動産売買事業」「収益用不動産売買事業」「不動産売買仲介事業」「建築マッチング事業」です。

自社で販売仲介も売買自体も行うことで、お客様の声やニーズの変化をダイレクトに仕入れに反映させることができます。

また当社で住宅を購入される方の多くは収益不動産購入ニーズが高いことから、集客コストをかけずに収益不動産の販売を行うことができるという事業間のシナジーがあります。

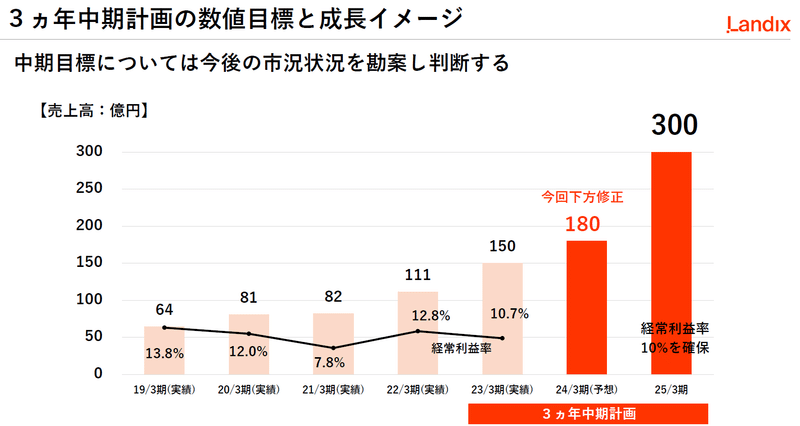

3ヵ年中期計画の目標数字について

今回の決算で、業績予測の下方修正を行いましたが、現段階で中期経営計画(25/3期に売上高300億円、経常利益30億円)の修正は行っておりません。

達成までハードルがある一方、在庫水準としては達成可能な水準であることと、今期の仕入れ着地と採用、景況感を見定めたうえで、判断したいと考えています。

当社は中期的目標(具体的な時期は未定ですが。)として東証プライムへの市場変更を目指しております。

引き続き、経営陣一同、社員一同、一丸となって頑張っていきます。

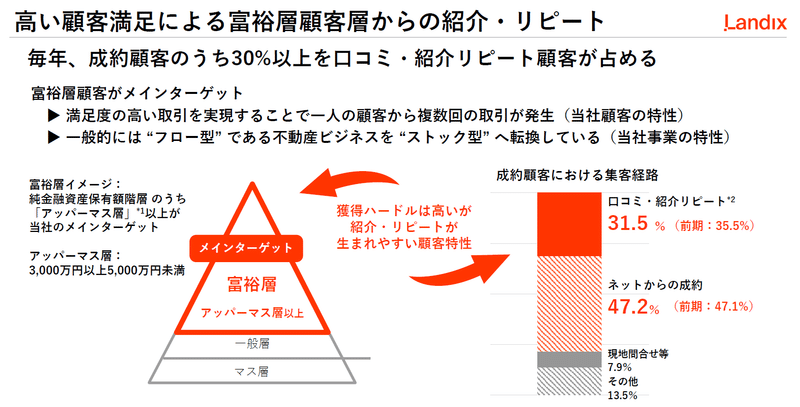

顧客層と収益構想

当社では全成約のうち30%以上を紹介・リピート顧客が占めています。

富裕層のお客様は、集客&成約ハードルが高いのですが、サービスに満足して頂くことで紹介・リピートが生まれやすいという特性があります。

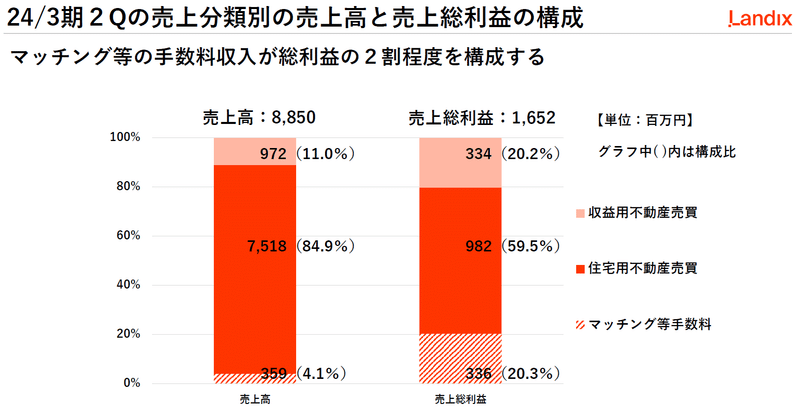

この紹介・リピートが多いということは、当社の大きな強みであり、在庫リスクの無い手数料売上(マッチング含む)が利益額全体の20%程度を占め、安定した収益体質を保っていることも構造上の強みです。

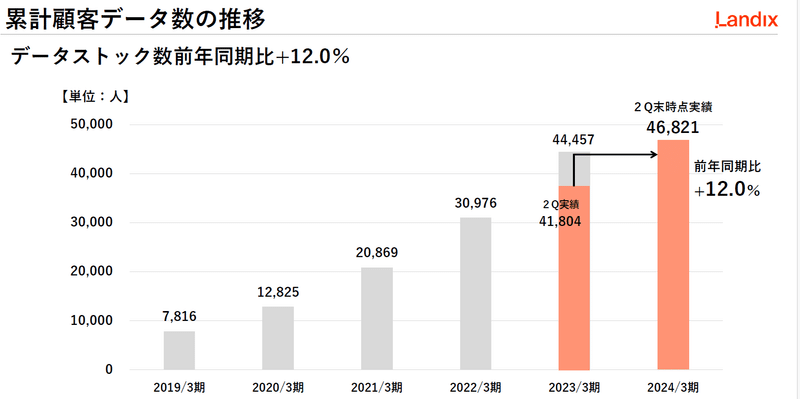

累計顧客データ

当社ではお客様データを蓄積し、仕入・販売時の戦略立案に役立てることで営業効率の向上に努めています。

顧客データの累計数が増加していくことで価格設定の精度が上がり、また販売先やリピート・紹介を取得する先が増加し、成約・集客が増えることで顧客データを強化されるという好循環が生まれます。

以上、今回の決算報告と併せて当社事業のご紹介をさせて頂きました。

2Q決算においては業績の下方修正という悔しい結果となりましたが、投資家の方がの期待に応えられるよう、引き続き頑張っていきます。

今回は以上となります。

引き続き、よろしくお願いいたします。

この記事が気に入ったらサポートをしてみませんか?