【簡単記帳の青色申告】【ウーバー配達員も対象】一社専属の派遣社員・声優・アニメーター・プログラマー・大工・技師・調理師・講師・エンジニア等が売上から120万円を控除して、残った利益で確定申告する方法【無料で使える会計ソフト紹介あり】

訂正履歴

2020/2/4 1.3 「4 雑所得がほとんどない方」の項目訂正。

訂正要旨)FX,先物も雑所得。株式投資は雑所得ではないので投資をしたい人は株式投資をするとよい。

**この処理は、過去の申告をやり直し、多めに払った税金を還付してもらうことも可能です。具体的には【更正の請求】という申告になります。**

ブックウェストです。税理士です。意外と知られていないが、知っていると超使える申告方法やツールを紹介することを生業としています。

やり方だけふわっと書くのが嫌いなので、例や画像をふんだんに利用して、確定申告完了まで終わらせられる具体的な内容となっています。

今回は、一社専属型の個人事業主が確定申告を簡単・早く・お得に済ませられる手法を紹介します。

条件を満たせば、ごく簡単な記帳で売上から130万円(令和2年分の申告からは120万円)を差し引いて、残りを課税される事業所得として申告することができます。

売上から差引ける130万円(令和2年分の申告からは120万円)内訳は、

・青色申告特別控除65万円

・家内労働者の必要経費の特例として65万円(令和2年分の申告からは55万円)

の合計となります。

以下、(令和2年分の申告からは**万円)と書く際は、<**万円>と省略します。

1章 はじめに

1.1 条件一覧

紹介する手法を実行できる個人事業主は結構限られていますので、まず最初に条件を挙げてしまいます。全て満たす必要があります。

1 概ね一社専属であること

2 専属先に労務を提供して、それに対する報酬をもらっている人

3 給与がほとんどない人

4 雑所得がほとんどない人(公的年金はあってもよいです)

5 青色申告ができる人

6 必要経費が65万円<55万円>を大きくは超えていない人

7 事業所得を黒字(または0円)にするつもりの人

重要性の高い条件は太字にしました。

上の条件にひとつでも反する方は、以下で紹介する手法は使えません。

1.2 利点

この特例を使える人は、以下のような点で利点を感じるでしょう。

・必要経費の計上に関する困りごとから解放される。

65万円<55万円>の必要経費計上が保証されているので、領収書を集めたり、経費になるかどうか考えたり、記帳したり、勘定科目が何になるか考えたり、経費が少なくて税金や国民健康保険料を多くはらったり、といったことが無くなります。

・収入168万円以下でも扶養控除・配偶者控除を受けることができる。

通常、扶養控除や配偶者控除は収入103万円以下でないと受けられませんが、今回紹介する制度が使えると、収入168万円以下であれば扶養控除・配偶者控除を受けることができます。

学生や主婦の方は、扶養「103万円の壁」などと言われますが、168万円まで稼ぐことができるようになります。

ただし、社会保険料の扶養は概ね「年収130万円以内」となっています。

社会保険料の扶養から外れて、国民健康保険料を払うようになると負担がかなり重いので、社会保険の扶養条件はよく調べておいた方が良いでしょう。

・青色申告特別控除65万円の複式簿記が簡単になる。

売上だけ記帳すればよいので、記帳が超簡単になります。青色申告特別控除65万円を簡単にとることができます。

・下請けに感謝されるかも。

視点を一つ上げまして、一社専属型の下請けを抱えている会社の立場で考えます。

そういう下請けさんは確定申告する必要がありますが、大変手間になったり、税理士に高い報酬を払っているかも知れません。また、下請けが学生や主婦だと年末に「103万円の壁」を理由に、仕事を断られるかも知れません。

そういう方に、この手法を紹介すれば、「いい方法を教えてもらえた」ということで感謝されるかも知れません。

ただし、条件が結構複雑であるため、絶対大丈夫、のような教え方はトラブルになることがあります。「こんなnoteがあるから読んでみたら。後は自己責任で」という紹介が良いでしょう。

1.3 条件の詳細

ここからは、1.1に挙げた7つの条件を一つ一つ詳しく見ていきます。

1 概ね一社専属であること

一年間を通じて、売上を貰っているところが一社だけであれば良いです。「概ね」という枕詞が入っていますが、例えば、メインで仕事を請けているところが1社あり、他、ごくまれにちょろちょろっと別のところから手伝い程度に対する報酬がある、というような場合は、「概ね一社専属」ということで条件をクリアできます。

なお、派遣社員で、色んな現場で働いてはいるが、報酬を貰っている先は派遣紹介会社の1社だけである、というケースも「概ね一社専属」ということで条件クリアできます。

それに対して、例えば講師などで、多くの生徒に教えており、その生徒一人一人から報酬を貰っているという場合、スクール開催場所が固定されていたとしても「概ね一社専属」とは言えませんので、条件をクリアできません。つまり、この講師のような方は、今回お話しする内容は使えません。

2 専属先に労務を提供していて、それに対する報酬をもらっている人

専属先に物を販売していては駄目だということです。調理を行う、設計をする、講師をする、デザインをする、声優として声の仕事をする・・・こういった労務を提供している必要があります。

なお、電気ショップで派遣社員が販売員として労務を提供している場合、やっていることは物の販売ですが、専属先(この場合電気ショップ)に物を販売しているわけではなく、あくまでも販売員としての労務を提供していますから、条件をクリアできます。

3 給与がほとんどない人

ここで言う給与とは、所得税の計算で「給与所得」に区分される収入です。給与所得かどうかの判定は、1月頃に勤め先から「給与所得の源泉徴収票」が発行されれば、これは確実に給与と言えます。

もしくは、勤務開始の段階で「扶養控除異動申告書」なる書類を書かされた場合、これも給与である可能性が非常に高いと言えます。

給与がある人は、タイトル冒頭で言った、売上から差引ける130万円<120万円>の金額が少なくなってしまいます。

給与合計が年間で65万円<55万円>以上の支給された方は、今回お話しする方法はメリットなし、となってしまいます。

給与が0円に近いほど、今回お話しする方法は効果が大きいです。

4 雑所得がほとんどない人(公的年金はあってよい)

公的年金はいくらもらっていても、今回お話しする方法は問題なく使えます。

公的年金以外の雑所得があると問題となります。

ここで問題となる雑所得を列挙するのは難しいのですが、良くあるものを挙げると、FX、先物取引、仮想通貨取引や、保険会社からの個人年金の支給です。通常の投資信託や株式投資は雑所得とならないので、今回お話しする方法を使いながら、投資もしたい方はFX、先物、仮想通貨はやめておいて、株式投資をすると良いです。

雑所得に関しての必要経費が65万円<55万円>以上あると、今回お話しする方法はメリットなし、となってしまいます。

必要経費が0円に近いほど、今回お話しする方法は効果が大きいです。

5 今年は青色申告できる人

青色申告承認申請書を提出期限内に出している方です。

「青色申告って何?」という方は、こちらで販売している私の電子書籍「やさしい確定申告」の1章体験版をご覧になると良いでしょう。

https://www.dlsite.com/home/work/=/product_id/RJ275015.html

青色申告承認申請書の書き方も触れています。

6 必要経費が65万円<55万円>を大きくは超えていない人

必要経費が65万円<55万円>以下の人は確実に得をしますから条件をクリアできます。

65万円<55万円>を超えている人は、確実に得をするとは言えません。

特に、65万円<55万円>を大幅に超えている人は、損する可能性が大きくなってしまいますから、読んでもあまり意味がないかもしれません。

奥歯にものが挟まった言い方になりましたが、何のことを言っているかというと、今回お話しする方法で売上から130万円<120万円>差し引いて申告するより、地道に必要経費を集計して申告した方が得であるからです。

しかし、多少税金は多く払ってしまうこととなっても、記帳を省略できる方が総合的に考えて得である、と考えることもできます。

ここはどちらを取るかの判断となります。

7 事業所得を黒字(または0円)にするつもりの人

今回お話しする方法を使うと、事業所得は赤字にすることはできません。

1.4 条件を全てクリアした方の確定申告方法

ここまでの条件を全てクリアしている方は、確定申告に当たって、事業所得を計算するときは、以下の選択があります。

1 経費もがっつり複式簿記で記帳して、貸借対照表を作成する

2 経費もがっつり簡単な記帳でして、貸借対照表を作成しない

3 今回お話ししたい方法を実行する

1も2も、どちらも「必要経費を集計する」という共通のめんどくささがあります。

それに対して3は、

・必要経費を集計する必要がない

・売上を入力するだけの超簡単な複式簿記でよい

・青色申告特別控除65万円を引くことができる

・さらに追加で家内労働者の必要経費の特例として65万円<55万円>も引くことができる

という非常に便利でお得な方法です。

活用する2つの制度、

・青色申告特別控除65万円

・家内労働者の必要経費の特例

の2つを紹介します。

青色申告特別控除65万円は、上に挙げた電子書籍の体験版で触れていますのでそちらを参照すると良いでしょう。

家内労働者の必要経費の特例とは、一年間の必要経費が実際にいくらかかったかに関係なく、65万円<55万円>までを必要経費として認めるというものです。

必要経費が全くなくても65万円<55万円>を必要経費とできます。

領収書などの集計や仕訳入力をしなくてもよいです。

領収書の集計・仕訳入力を省略できるため、青色申告特別控除65万円を受けるための複式簿記の手間を大きく下げることができます。

売上に関する帳簿付けだけすれば良いです。

得意先が専属1社であれば、売上の計上は年間で10数件だけでしょうから、20分もあれば一年間の帳簿付けは終わります。

ちょろっと帳簿付けをするだけで、売上から130万円<120万円>も引いて事業所得を申告できるわけです。

2章から超具体的なやり方を解説していきます。

無料の会計ソフトや無料の税金計算ツールの使い方を、画像をふんだんに駆使して解説しています。

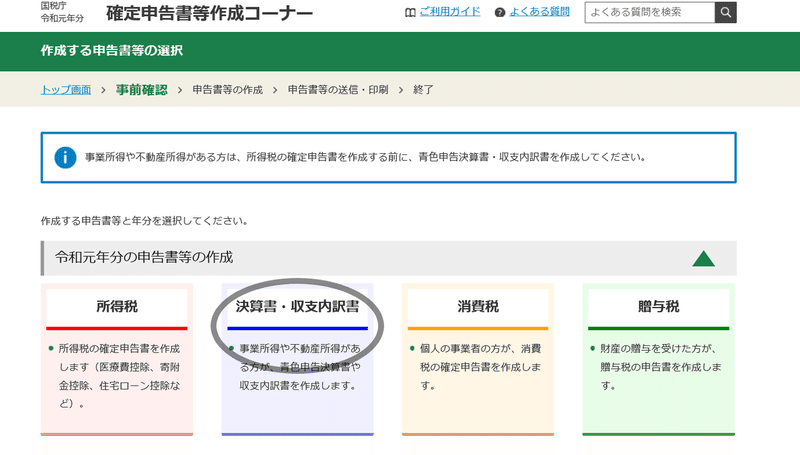

2章 青色申告承認申請書提出

青色申告特別控除を活用するため、青色申告承認申請書を提出します。

私が発行している「やさしい確定申告」の1章体験版を見て頂くと、青色申告承認申請書のことはわかります。

提出方法も記載していますので、参考にして提出して頂くとよいです。

https://dlsite.jp/howtw/RJ275015

これを参考にして、「開業届」「青色申告承認申請書」「IDパスワード」の3つに関する処理を完了させれば良いです。

各章は完全独立形式になっています。

今読んでいる章でやるべきこと全部終わらせてから、次の章を読むようにして下さい。

次々読んでいくと、結局何をやっていいか分からない、やることが多すぎて嫌になる、というようなことになりがちです。

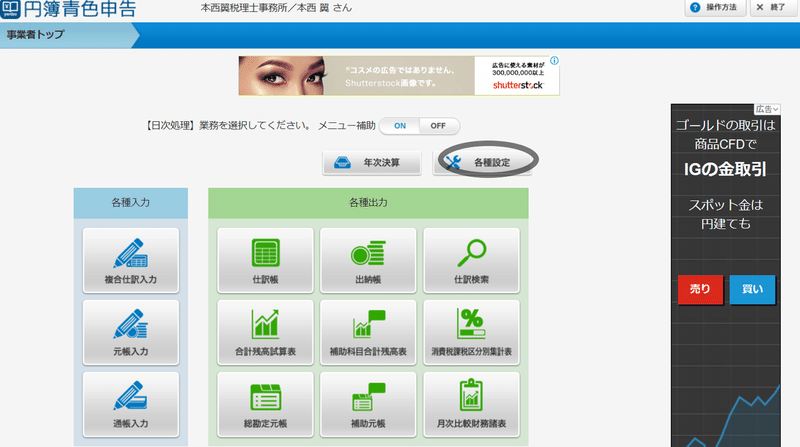

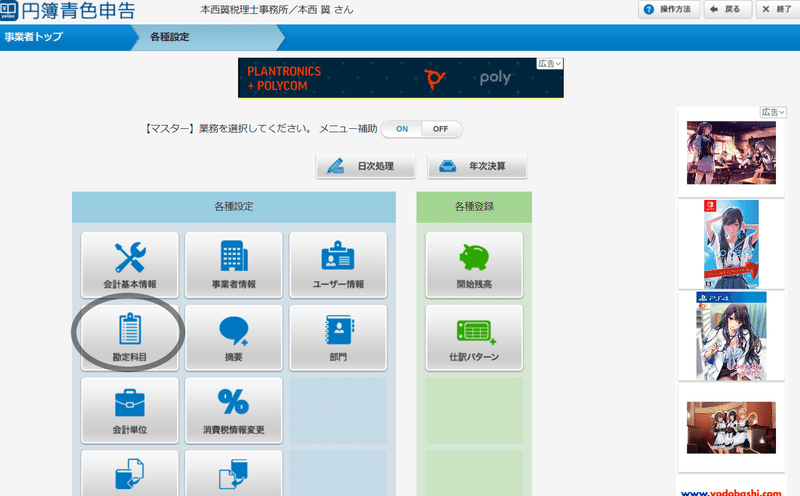

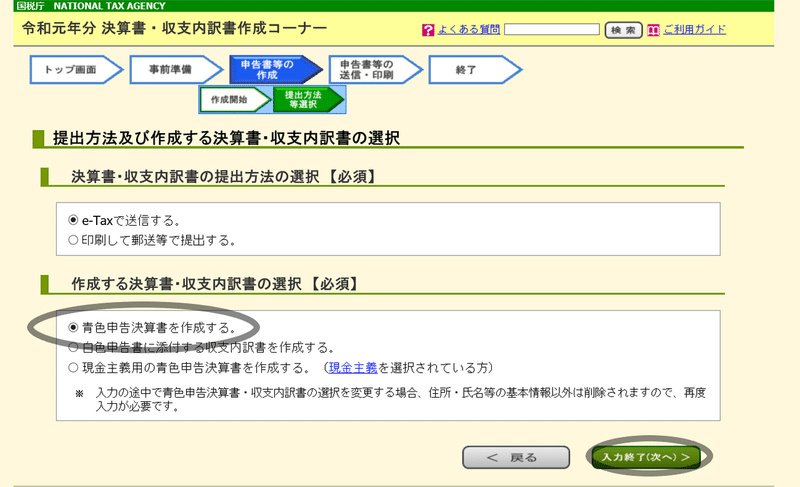

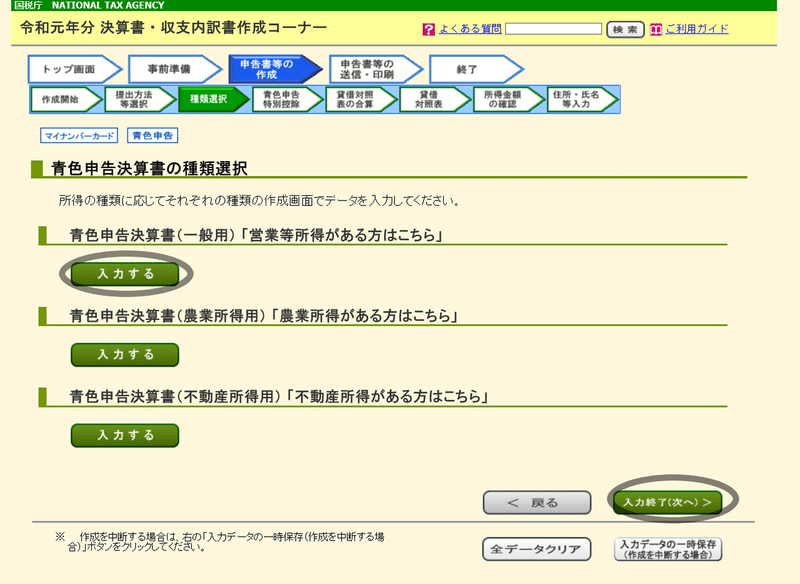

3章 円簿青色申告での記帳

手書き帳簿でもなんとかならないこともないのですが、やはり会計ソフトを使ってしまった方が楽です。

会計ソフトは「円簿青色申告」を使ってください。

理由は上記電子書籍版「やさしい確定申告」の体験版https://dlsite.jp/howtw/RJ275015の1.4.1に書いていますが、ここでも言ってしまうと、「無料だから」ですね。

「機能がシンプルだから」というのもあります。

売上の仕訳はせいぜい10個程度しか入力しないので、有料の高級な会計ソフトを使う必要はないです。

3.1 事前設定

円簿青色申告の探し方やログインは、体験版https://dlsite.jp/howtw/RJ275015の2.1を参照してください。

ヤフージャパンIDがあれば円簿青色申告は使えます。

ヤフージャパンIDの取得は各自に任せます。

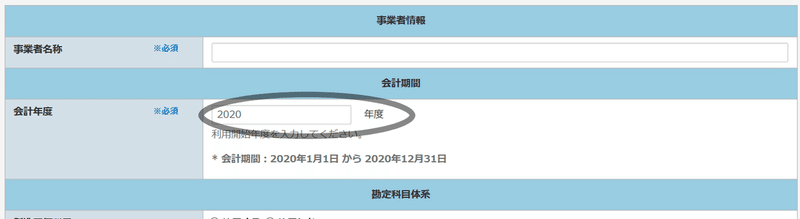

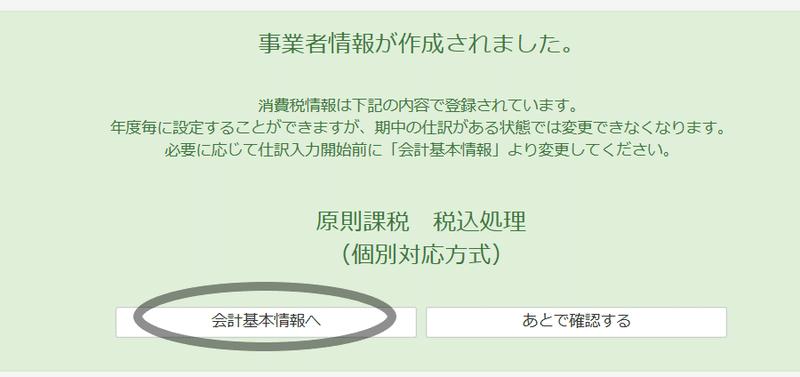

円簿青色申告の会計ソフトの設定としては、会計年度

と、そこから少し進んだ、会計基本情報で免税

と設定することが最初のステップです。

会計年度は申告したい年分に設定してください。

3.2 源泉徴収されている方の追加設定

売上から源泉徴収されている方は追加で設定が必要です。

源泉徴収されてないです、という方は3.3に飛んで結構です。

「源泉徴収?何それ?」という方は、

①売上請求書から約10%ほど引かれて入金されているか見てみる

引かれて入金されている場合は源泉徴収されている可能性が非常に高いです。

②得意先の事務の人に聞いてみる

「源泉徴収してますよ」と返ってくれば源泉徴収されている可能性が高いです。

の2点で調べましょう。

源泉徴収されているかどうかで納税額はかなり変わります。

よく分からないからと言って放置して処理を進めると大損します。

売上が源泉徴収されている方の追加設定を説明します。

ちょっと長いですが、重要なところなので間違えないようにして下さい。

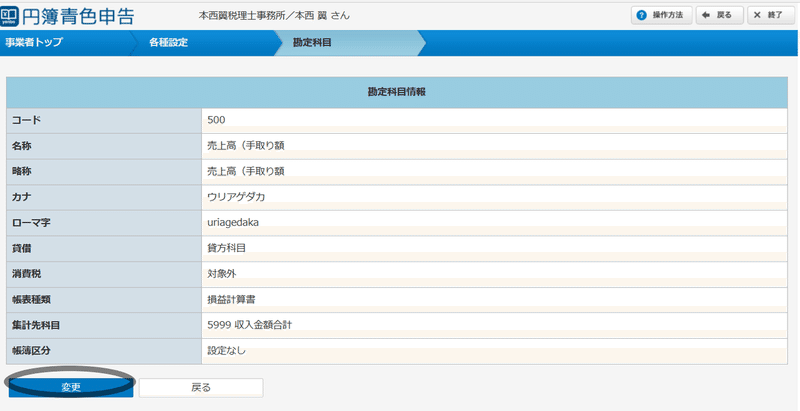

下の画面になれば完成です。

コード501と500が上の画面のようになってたら結構です。

3.3 売上請求書の用意

請求書の控えもしくは入金明細書など、売上入金の裏付けとなる書類があれば、それを用意してください。

用意するものは、申告する年分の「1月1日から12月31日までの間で入金となったものに対応する書類」です。

「請求日が1月から12月の書類」ではありません。

気を付けて下さい。

末日入金なんだけども、祝日があったり、臨時で翌月にずれてしまった、というものは、「末日に入金があったもの」と考えてしまってよいです。そちらの方が処理が簡単になります。

請求書控えや入金明細書などという上等なものは作っていない、という場合は、1月1日から12月31日の入金額が分かる通帳を用意しましょう。

この場合、金額に間違いのない正しい確定申告とならない場合があり、さらに大損する可能性もありますが、自己責任でお願いします。

祝日等で翌月にずれ込んだ場合の処理は上と同じで、末日入金と考えてしまって良いです。

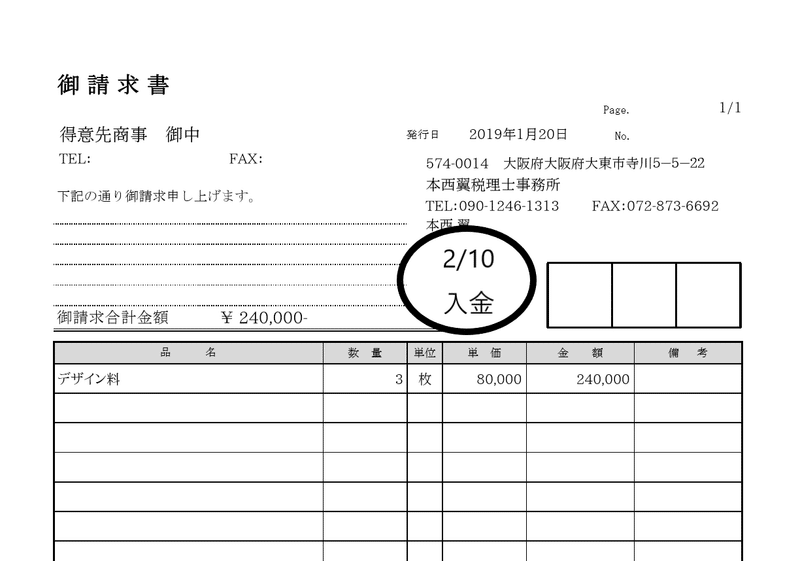

用意出来たら請求書控えに入金日を書いておくと分かりやすいです。

以下の画像を参考にして下さい。

突然ですが、請求書作成ソフトの紹介をします。

上の請求書は「円簿営業支援」というソフトより作成しました。

請求書メール送信機能もあり、結構便利です。

が、相手先の住所が請求書に表示される機能がどうやらないらしいので注意してください。

得意先に「請求書作れ」と言われたときの請求書選びの参考にして下さい。

3.3.1 源泉徴収税されている場合の追加処理

源泉徴収されている方は、3.3で用意した書類に追加処理が必要です。

源泉徴収されていない方は、3.4に飛んで下さい。

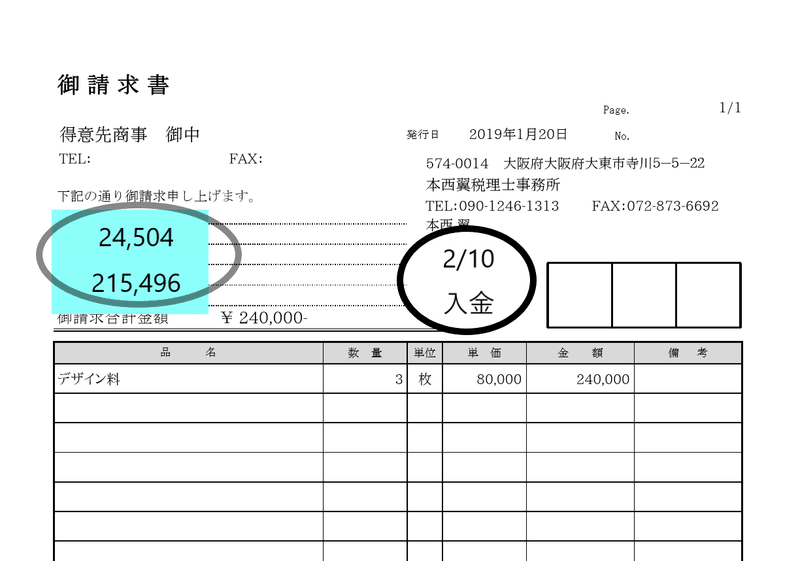

請求額と実際の入金額の「差額」が源泉徴収税額となりますから、これを請求書や入金明細に書いてください。

さらに、請求額から源泉徴収税額を引いた金額(≒実際の入金額)を、請求書に書いておいてください。

下の画像を参考にすればよいでしょう。

上の画像の24,504が源泉徴収税額ですね。

215,496は実際の入金額と一致しているはずです。

源泉徴収税額は請求額の概ね10%であれば結構です。

12%とか、8%とか、明らかに10%と乖離するような引かれ方がされていたら何かおかしいです。

得意先に確認してください。

書類に源泉徴収税額が既に書いてあれば、源泉徴収税額を改めて追記する必要なしです。

その場合でも、必ず請求額と源泉徴収税額の差額は記載しておいてください。

通帳からの入金額でしか売上額が分からない方は、源泉徴収税額も分からない、ということになります。

源泉徴収税額がない場合は大きな問題になることは通常ありませんが、源泉徴収税額がある場合は、大損することになることに留意ください。

3.4 入力

請求書の控え、入金明細、通帳から分かる入金額のいずれかを1年分用意できましたか?

書類が用意出来たら、次の操作で入力します。

上の画像の丸印で月を変化させることができます。

入金日の月に合わせて下さい。

通常月末入金だけども、祝日等で翌月になった場合は、月末入金とした月にセットしてください。

上の画像は、サンプルに使った請求書を入力したものです。

それぞれの項目は次の通りです。

項目の「 」は画像での入力例です。

・日付「1」

全て1日で良いです。

・科目「500」

500と入れて下さい。

・摘要「 2/10 」

書類に書いている入金日を書いてください。

・収入金額 「240,000」

書類の請求金額を書きます。

支払金額の方に数字を入力してはいけませんよ。

上の画像の状況でさらにもう一回エンターを押すと入力完了です。

後は同じことを書類の枚数だけ処理してください。

そんなに大した作業量ではないはずです。

これが「分からん!難しい!」と思った方はその旨ご一報頂けると幸いです。

今後の参考にさせて頂きます。

源泉徴収税額がある場合の入力は以下の通りです。

サンプルは同じく少し上にあった請求書を使います。

既に上で説明した例と大体同じなので、異なるところだけ書きます。

・500に対応するものは、215,496。すなわち請求額から源泉徴収税額を引いた金額。

・501に対応するものは、24,504。すなわち源泉徴収税額。

金額は書類に書いていますから、500と501を逆にしないことだけ注意すればよいです。

500と215,496のセット・501と24,504のセットさえ崩さなければ、入力順は逆にしても構いません。

4章 決算

さて、実は4章と5章は少し難しくなります。

それほど難しくはないので、よく読めば一人で出来るとは思いますが、万が一、ここから分からないようになれば、税理士のサポートを受けられるのもよいでしょう。

本西翼税理士事務所というところは、30分5000円でスカイプを駆使した操作サポートを行っています。

分からなくなった人は下記アドレスを参照ください。

「高い!」と思った方でも、20代・30代の方には、最大50%の割引サービスを行っています。

ご検討ください。

https://m-takashitax.com/archives/505

では決算の説明をします。

やらなければいけないことは2点あります。

・売掛金計上

・家内労働者の必要経費の計上

です。

4.1 売掛金計上

3章の入力によりまして、売上が全部計上されました。

しかし、「12月分の売上は、翌年1月以降に入金される」という場合は売掛金計上の処理が必要です。

(月末入金だが、祝祭日で翌月入金されたものを、処理を簡単にするため、月末入金として処理している売上を除きます。)

「11月分の売上は、翌年1月以降に入金される」「10月分の売上は、翌年1月うに入金される」「9月分・・・」といったように、11月分、10月分、9月分、でも、とにかく入金が翌年になるものは特殊な処理が必要です。

「そんなものはない!」という方は、非常に楽です。

軽やかに4.2に飛んで下さい。

ある方は、残念ですが、もうしばらくお付き合いください。

まずは、対象となるものが、請求額として合計でいくらあるか集計してください。

このときは源泉徴収税額を気にすることなく、「ご請求額」を合計してください。

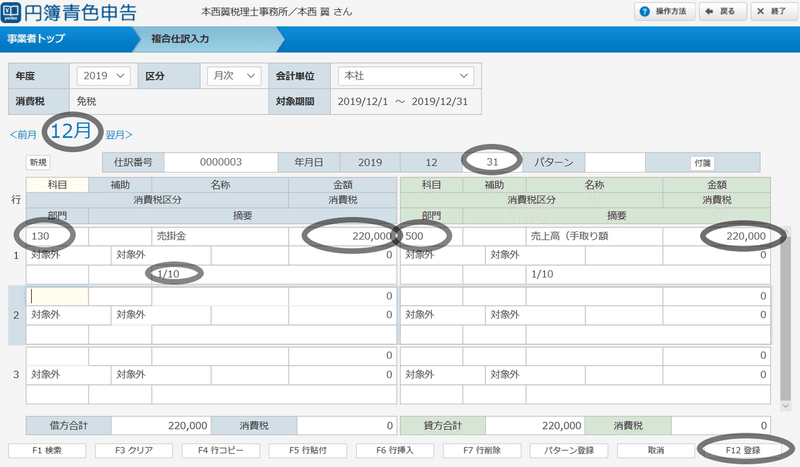

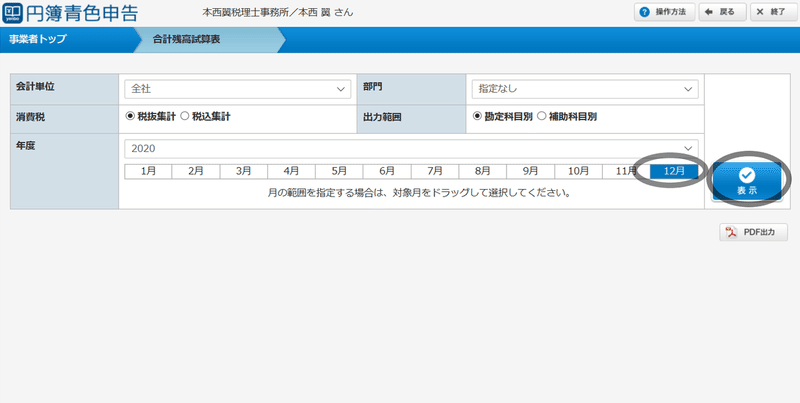

集計ができましたら、その金額を以下の通り入力します。

ここでは12月分(1月10日入金予定)が220,000円あったとします。

上の画像は入力できたものです。

入力を間違えても特に構わないものは、摘要「1/10」くらいで他は絶対に間違えて入力してはいけません。

修正も厄介ですし、一発勝負だと考えて下さい。

対象となる請求書が2枚以上あって合計している場合は、摘要に「1/10 2/10・・・」などと書けばよいです。

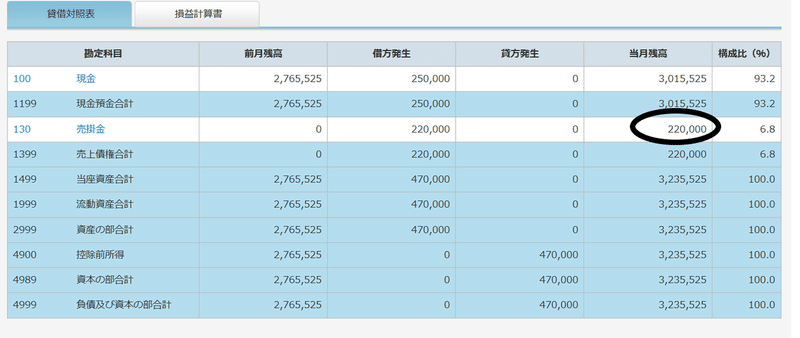

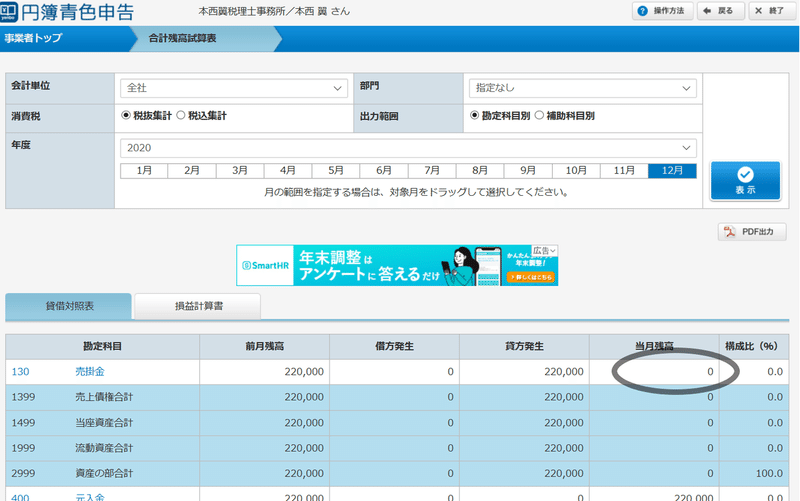

入力出来たら下記の通り確認してみましょう。

130売掛金の当月残高(12月31日時点での残高)が集計合計額と一致していれば良いです。

これができた方は、結構できる方です。

この後の作業も、税理士のサポートなく最後まで終わらせられるのではないでしょうか。

4.2 家内労働者の必要経費の計上

給与や公的年金以外の雑所得がある方は、4.2に書いている情報だけで入力しようとせず、4.2.1も必ず読むようにしてください。

最初に経費で計上できる限度額を調べます。

家内労働者の必要経費の特例は、事業所得を赤字にすることはできないからです。

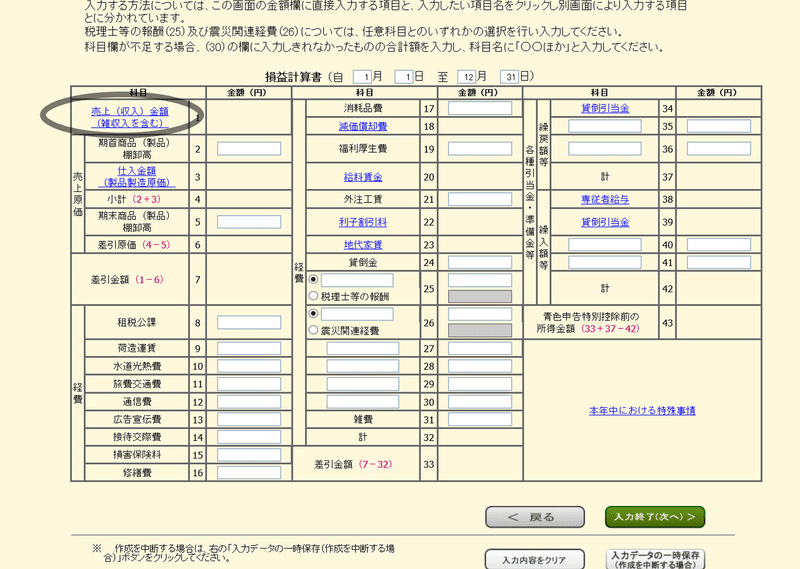

上の画像で丸囲みしている金額が、経費で計上できる金額の限度となります。丸囲み金額が65万円<55万円>以下の方は、丸囲み金額を控えておいてください。

そして、以下の操作で雑費を計上していくときには、計上額の上限は丸囲みの金額であることに留意して、それ以上の計上額とならないようにして下さい。

繰り返しますが、赤字にしてしまってはいけません。

えらい脅かすようなことを書いていますが、去年の売上が65万円<55万円>以下の方が対象となるわけで、それほど多くいらっしゃるわけではないと思います。

それでは、65万円<55万円>の必要経費を入力します。

雑費として65万円<55万円>を計上します。

支払金額(右側)に入力してください。

令和2年分(2020年分)以降は55万円とすることに注意してください。

少し上に書いていますが、赤字にならないように計上の限度額に注意してください。

4.2.1 給与や公的年金以外の雑所得がある方

給与や公的年金以外の雑所得がない方は、ここは飛ばして、4.3に飛んで下さい。

ここを読まなければならない方でも、給与だけの人は比較的簡単です。

給与所得の源泉徴収票を取り出してください。

例では、2019年分の処理ですから、取り出す源泉徴収票は2019年分です。

給与の源泉徴収票の「支払金額」欄を見て下さい。

源泉徴収票が2つ以上ある人は、「支払金額」を合計してください。

65万円(2020年分からは55万円)から支払金額合計を引きます。

残った金額を、雑費として入力します。

当然ですが、計上限度額を超えて赤字にしてしまってはいけません。

例として、源泉徴収票が2枚あり、1枚目は支払金額が5万円、2枚目は2万円しましょう。合計は7万円ですね。

2019年分だとすると、雑費計上額は、65万円ー7万円=58万円となります。

上の入力で結構です。

2020年分以降の場合は、雑費計上額は55万円-7万円=48万円となります。

給与が65万円<55万円>以上の方は、上の計算式でマイナスになってしまいますが、この場合は、そもそも使える条件を満たしていませんから、家内労働者の必要経費の特例は使えません。

拙著「やさしい確定申告」など参照して、領収書との格闘、ガチンコの記帳を楽しんでください。

さて、ここからは、公的年金以外の雑所得がある方の処理です。

正直かなり大変です。note全体通しても一番複雑な処理です。

対象となる雑所得は、「個人年金の受取」と限定します。

それ以外の雑所得がある場合は、税理士や税務相談所にご相談ください。

近畿税理士会では、050-5520-7558で一般の方からの質問を受け付けていますので、こちらを利用しても良いでしょう。

保険会社から、「個人年金の支払報告書」を用意してください。

「個人年金の支払報告書」と一字一句同じではなくてもよいです。

一年間の収入金額と、必要経費と、源泉所得税額が記載されているものであれば良いです。なければ保険会社から取り寄せましょう。

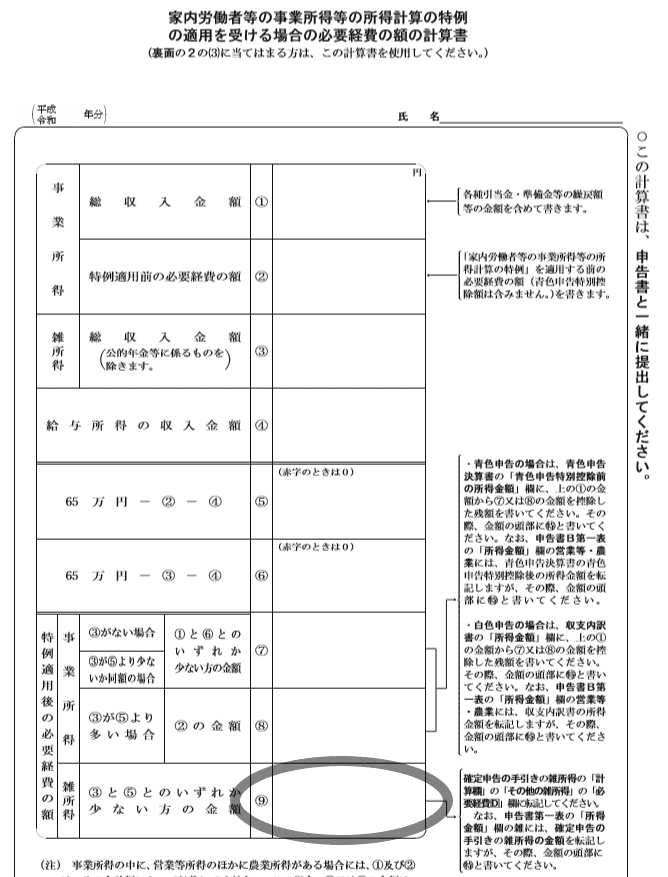

次に、国税庁から次の書類をダウンロードします。

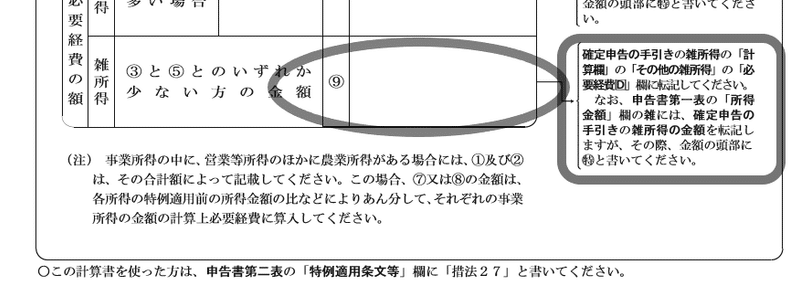

家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/09.pdf

計算書の注意事項を良く見て間違えないように書類を完成させれば、家内労働者の必要経費の金額が⑦もしくは⑧(⑦と⑧に両方金額がある場合は誤り)で算定できます。

⑦もしくは⑧の金額を、ここまでの入力例と同じように雑費として計上してください。

また、⑨の部分もこの後で使うこととなります。

忘れないようにして下さい。

なお、事業所得・雑所得共に「金額の頭部に 特 と書いてください」なる記載がありますが、この後出てくるe-taxでは 特 と書くことができませんから、この 特 は忘れてもらって結構です。

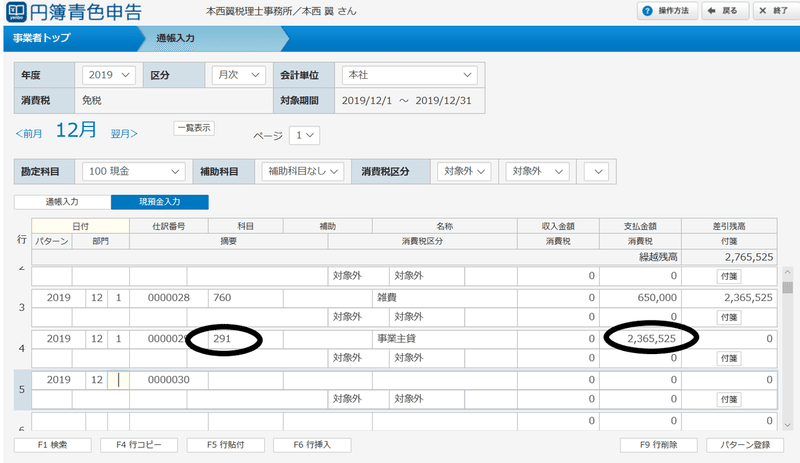

4.3 現金の処理

現金の残高を0にリセットしておきます。

291の事業主貸を使うところは絶対に間違えないでください。

差し引き現金残高が0円になっているとベストですが、多少現金が残っても良いです。

5章 確定申告

確定申告はe-taxを使用します。

提出期限は3月15日までです。

これに遅れると売上から130万円<120万円>を差し引くことができなくなってしまいます!絶対に遅れないでください。

ここまで処理してきた人なら、2時間程度ですぐ終わりますから、さっさと処理してしまうと良いです。

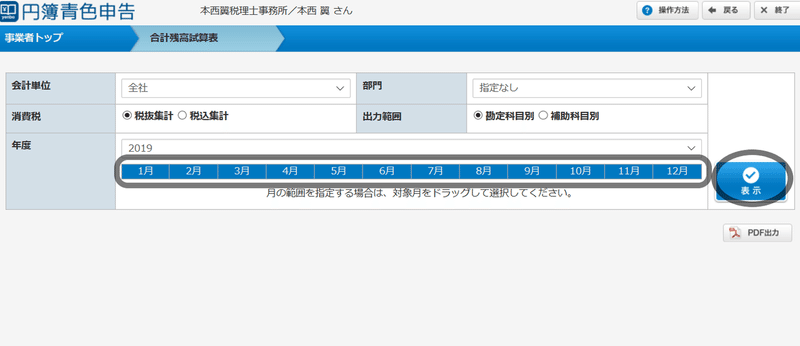

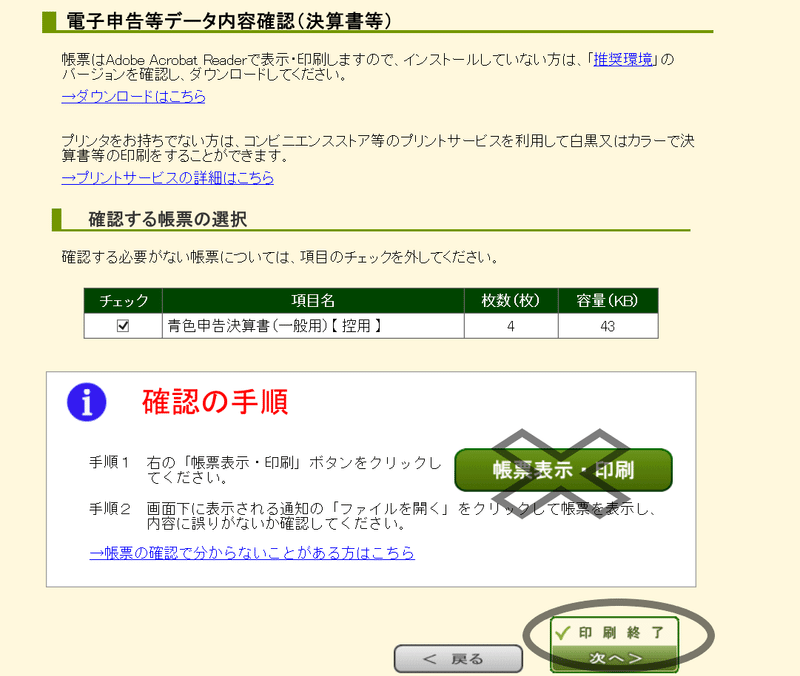

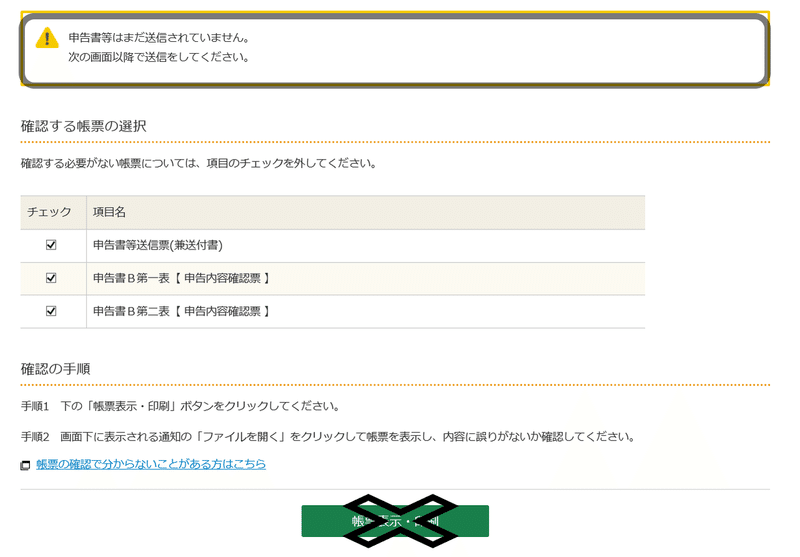

まずは円簿青色申告より申告に使用する書類を印刷します。

上記の処理を行うと、下の2枚のPDFが出力されますので、印刷してください。

次に以下の操作をします。

出力されるPDFを印刷してください。

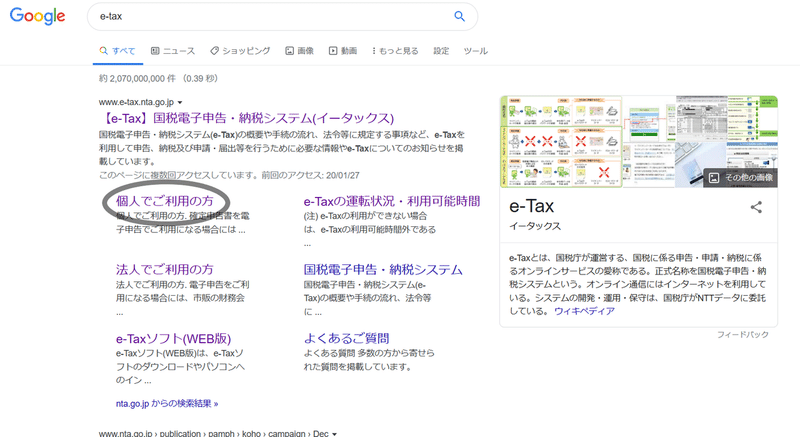

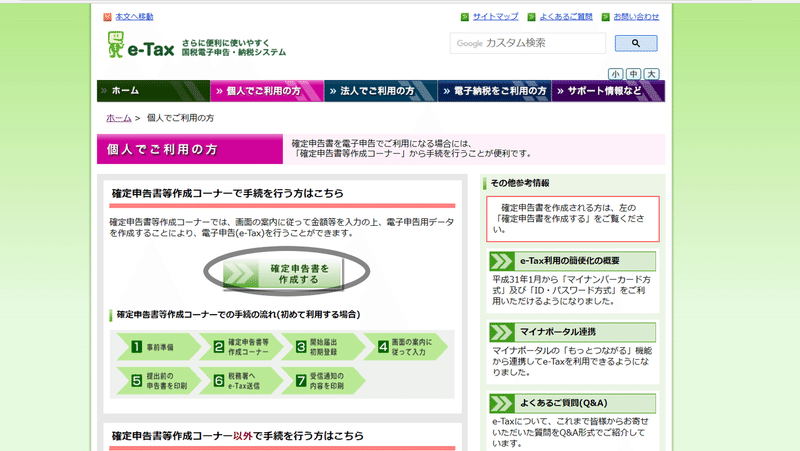

使用する資料の用意ができましたので、e-taxの処理を行います。

上の画面は、e-taxでグーグル検索して、〇囲みの文字を押すことを意味してます。

なお、以降の操作では、「同意する」「次へ進む」等、操作が明らかなものは画面をカットしてます。

操作に迷ったときのみ、貼り付けている画像を見て頂くようにすると良いです。

また、操作で困ったときはe-taxのヘルプデスクがありますので、

0570-01-5901 にお掛けいただくと良いでしょう。

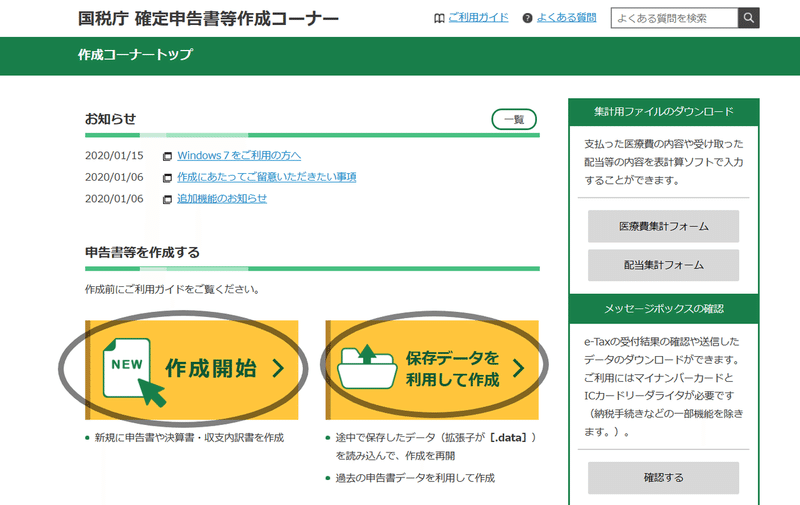

上の画面では、過去にこのシステムで申告書を作っていて、データが残っていれば右のボタンを、今回初めて申告書を作る場合は左のボタンを押します。

過去のデータの拡張子は「.data」ですから、これでパソコン内を検索すると過去のデータが見つかるかもしれません。

ID・パスワードの入力を求められますので、お手元のIDパスワード記載用紙を使って入力してください。

ここから少し進んだところで、少し重要な情報が出てくる画面があるので触れておきます。

表示されない人もいますので、その場合は無視して先に進んでください。

この画面の中段においての、

予定納税の金額です。金額がある場合は、これをメモしてください。後で使います。

では続けます。ここからは全ての人に共通する操作です。

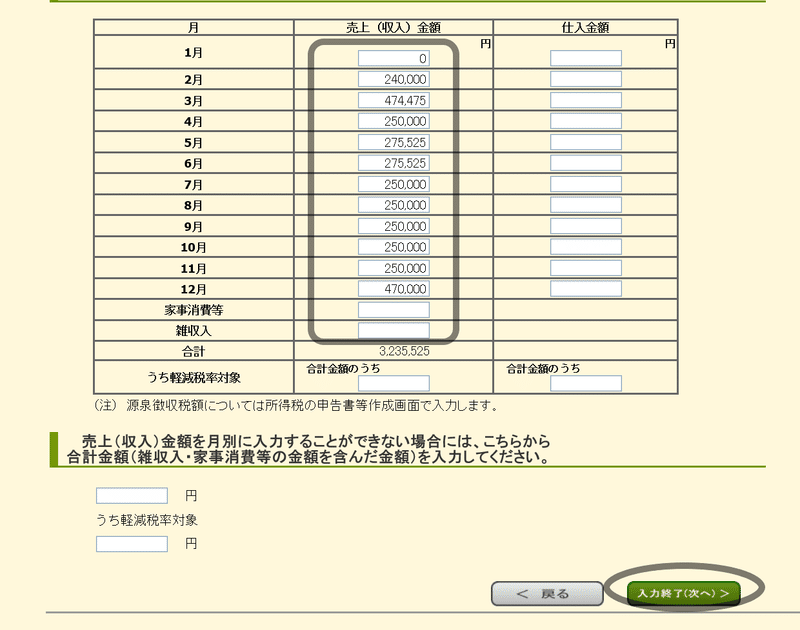

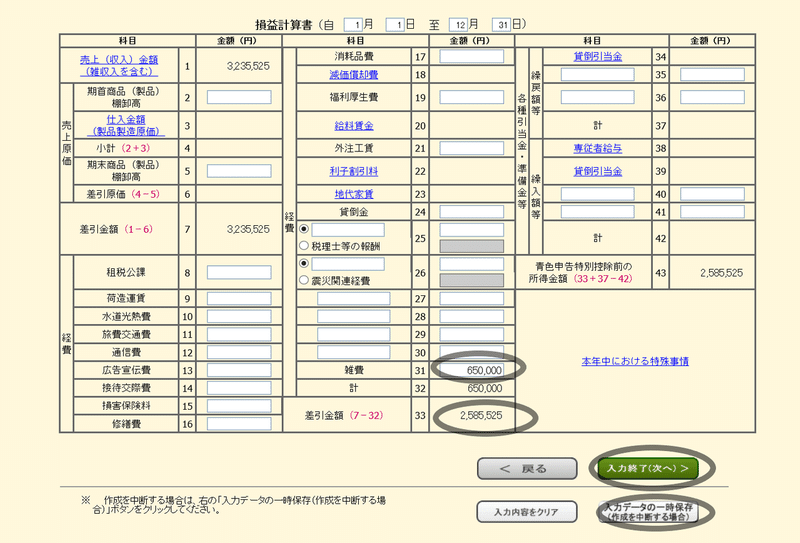

上の画像は、お手元にある用紙(下記の画像のもの)より金額を写しています。写せたら、上の画像の操作指示通り、入力終了(次へ)を押してください。

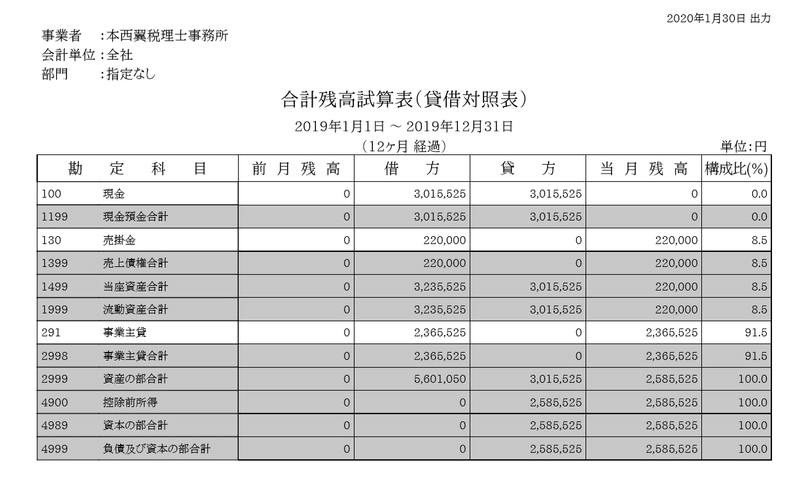

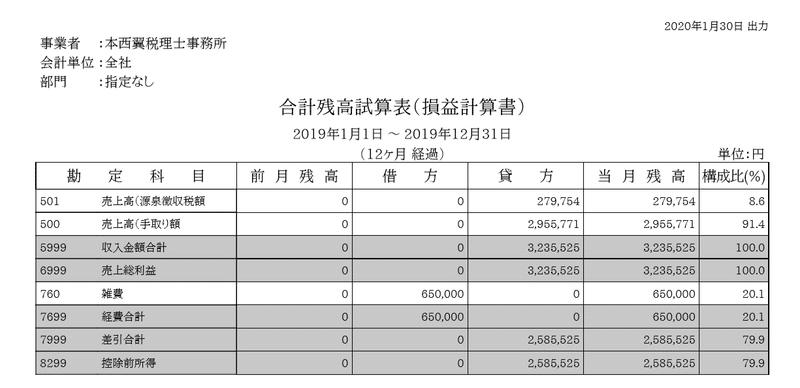

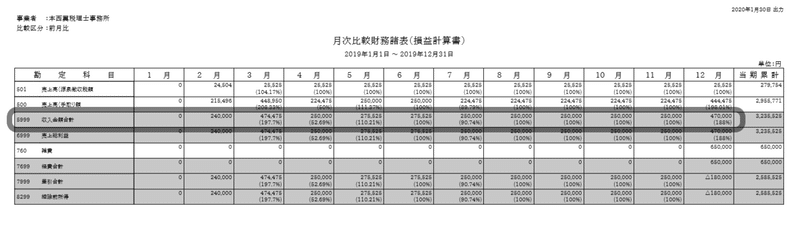

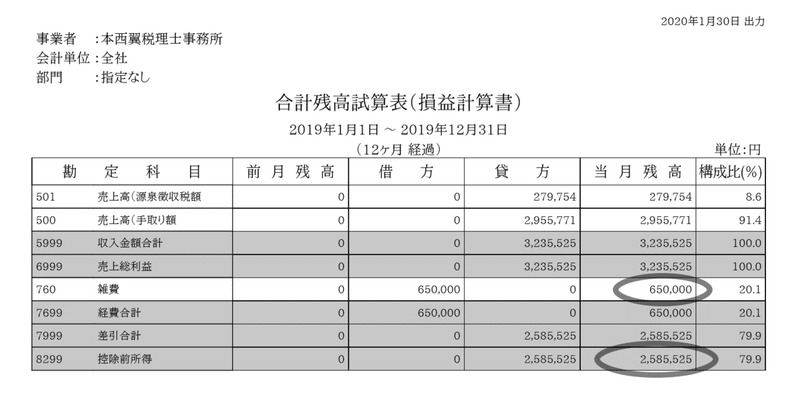

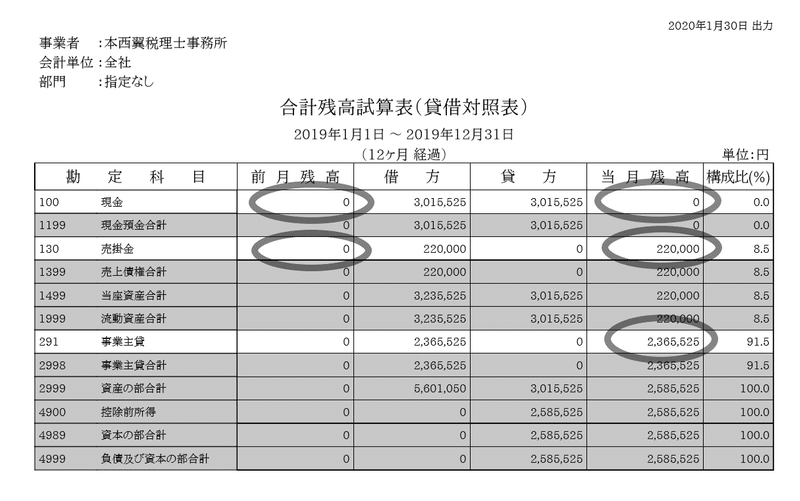

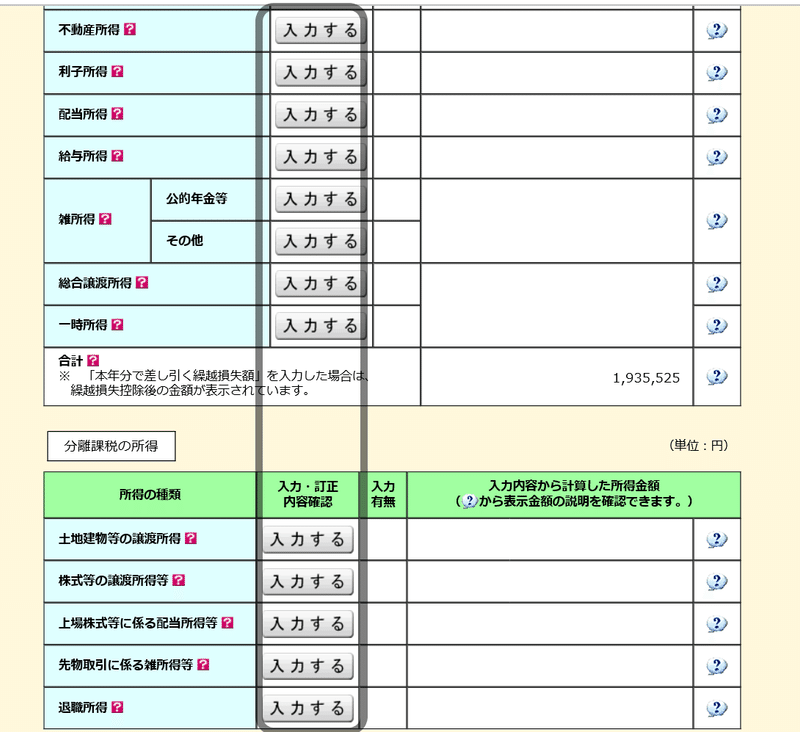

ここで、下の画像の書類を用意して、丸で囲った金額に注目します。

2つ上の画像の雑費の金額を、直上の画面の雑費31に写します。

2つ上の画像の8299控除前所得の金額と、直上の画面の33差引金額が一致しているか確認します。

OKであれば、入力終了(次へ)を押します。

この辺りで入力データの一時保存のボタンを押して、データをパソコンのどこかにセーブしておくと良いでしょう。

保存したデータを使えば、誤操作で画面が消えてしまっても、下の画像の操作でデータを読み込ませて復元できます。

さて、以下は、2つ上の画像で入力終了を押した続きの操作です。

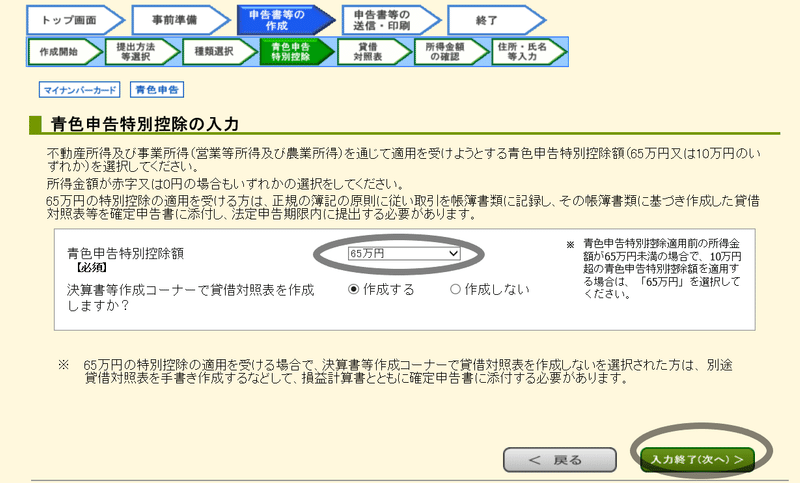

上の画像では65万円を忘れず選択してください。

間違えると大損してしまいますよ!

なお、令和2年分以降では、ここで55万円も選択できるようになることが予定されています。

IDパスワード方式(もしくはマイナンバーカード)でここまで来ていない方は、55万円を選びます。単純に損をしますので、ここで思い直してIDパスワードの発行を受けるとよろしいかと思います。

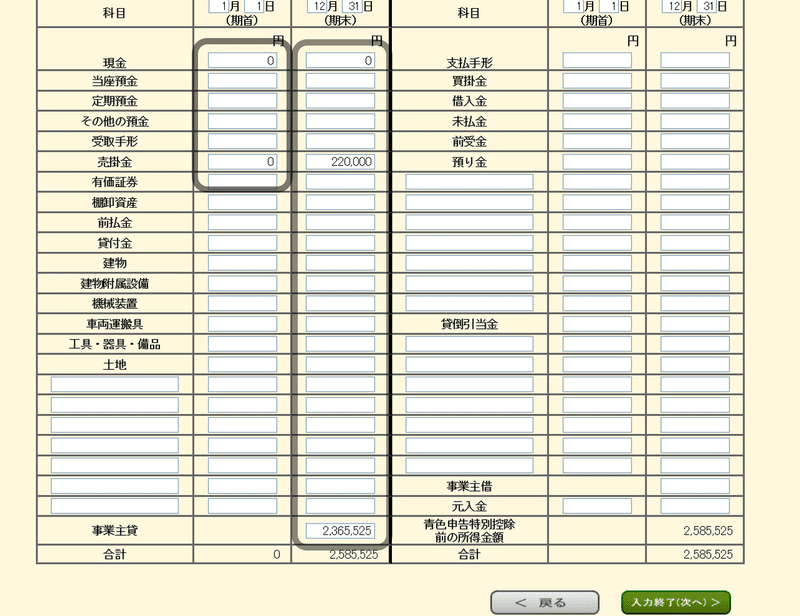

上の画面の左の四角(1月1日)と、右の四角(12月31日)ですが、それぞれ下の書類の各金額より写してます。

写せたら入力終了(次へ)ボタンを押してください。

ボタンを押してエラーが出たらどこか写し間違いをしています。

売上や雑費を入力したところで写し間違いをしている可能性があります。

良く見て入力して、エラー解消をして下さい。

ここからは、住所を入力していきます。特に解説は不要だと思います。自分の個人情報を入力してください。

上の画像では、帳票印刷はせず、印刷終了次へボタンを押します。

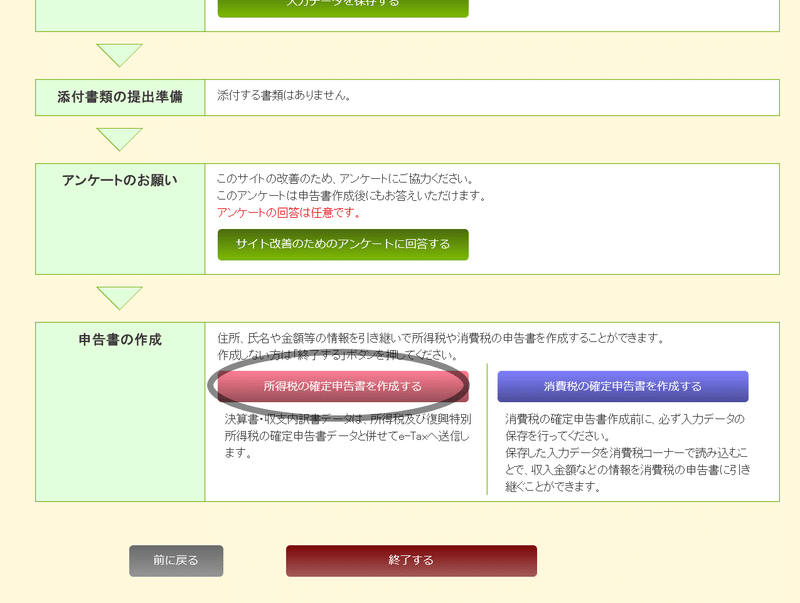

ここから所得税の確定申告書を作成します。

申告書作成の残り半分といったところです。

源泉徴収をされた売上がある方は、上のボタンを押してください。

この操作は納税額に大きな影響を与える超重要な操作ですから、対象者は絶対省略することの無いようにして下さい。

そのような売上がない人は、ここから画像2つ分くらいの操作は聞き流してください。

まず、下の画像の書類を用意します。丸囲みの金額をメモしてください。

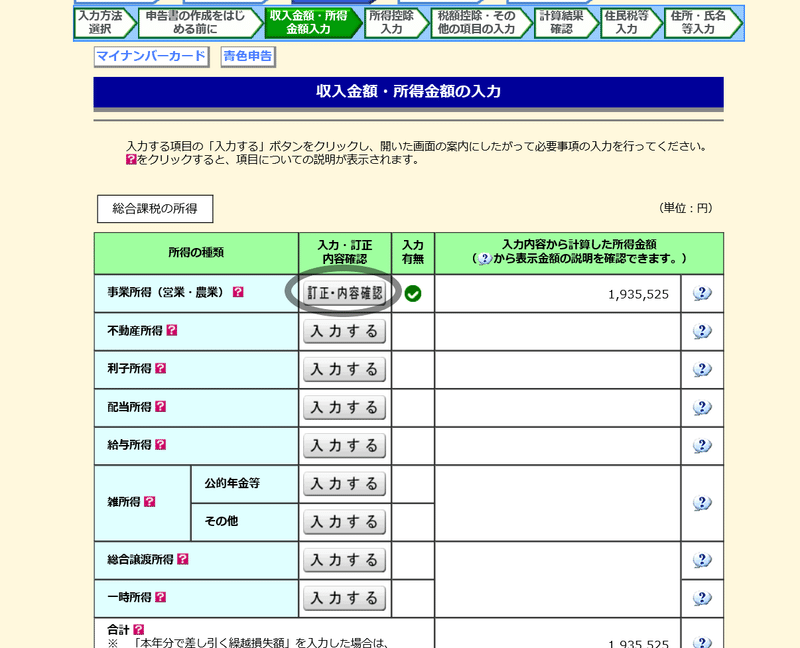

2つ上の画像で訂正・内容確認ボタンを押した先にある、画面の下段にて、

次のように各項目入力します。

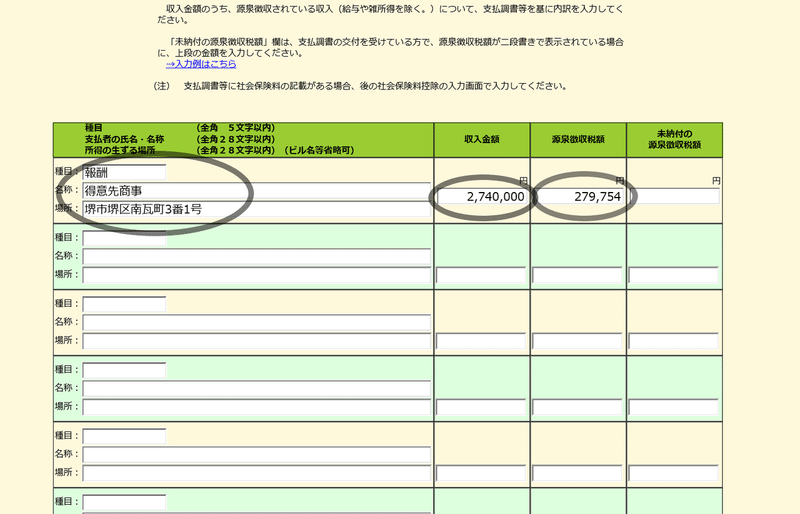

・種類

種類は報酬とします。

・名称

源泉徴収されている得意先の名称を入れて下さい。

・場所

源泉徴収されている得意先の住所を入れて下さい。

・収入金額

源泉徴収されている得意先の一年間の売上を書きます。集計が大変であれば、ひとつ右の源泉徴収税額を0.1021で割った金額を書いてしまって良いです。

・源泉徴収税額

二つ上の画像の丸囲みの金額を写してください。

得意先から支払調書が来ている場合、源泉徴収税額が集計したものと微妙に異なる場合があります。

その場合は、訂正を求めたり、支払調書の金額に合わせたりする必要はありません。

また、支払調書は得意先が交付することは法律で強制されていません。

得意先は支払調書を慣習や善意で送付しています。

送付することを強制することのないようにして下さい。

支払調書は保管義務はありません。廃棄してしまっても良いです。

さて、ここからは、源泉徴収税されている人・いない人、全員に共通する操作です。

上の画像では、対象となる収入があった方は、ボタンを押してその先の画面で入力してください。

それぞれのボタンを押した先の操作は割愛します。

画面の指示をよく見てやれば大丈夫です。

文章を良く読んで操作するのがコツです。よく分からない選択肢が出た場合は、大抵は画面のどこかに解説があります。

思い込まずに日本語を良く読んで操作すれば大丈夫です。

「?ボタン」を押すと解説がでますので、よく分からん場合は押して解説を読むと良いでしょう。

ありがちなものや忘れると損するものを挙げていきます。

株式配当がある方は、配当所得の処理をした方が得になるケースが多いです。

給与はある方は必ず給与所得の処理をして下さい。

公的年金がある方は必ず公的年金等の処理をして下さい。

ここから先は特殊な方の処理が続きますので、関係ないと思われた方は所得控除まで読み飛ばしてください。

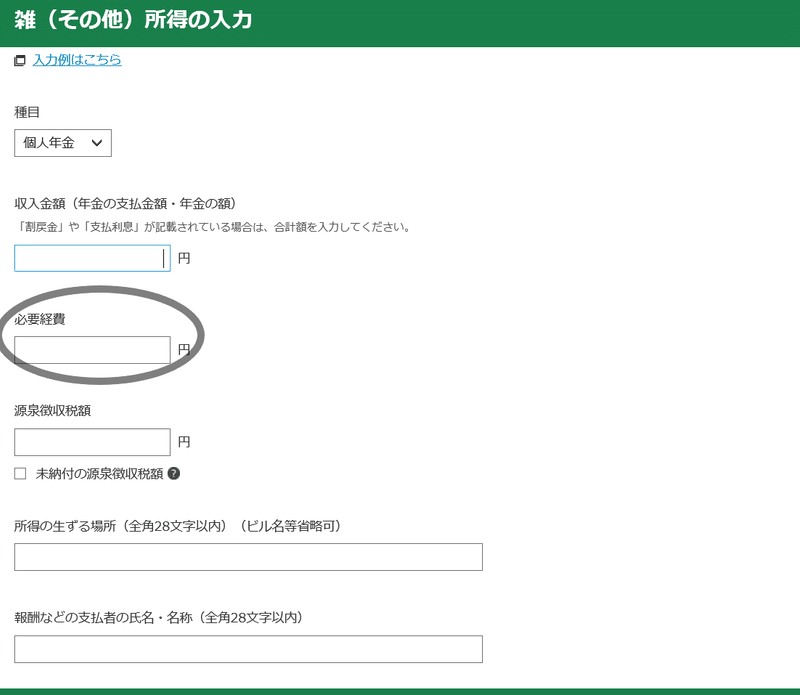

公的年金以外の雑所得があった方は、雑所得の「その他」ボタンを押して、下の画像の書類を取出して下さい。

丸囲みの金額をメモしておいて、ここでは個人年金の処理を例に挙げますが、

上の画像の丸囲みは、メモした金額を入力します。

その他の収入金額・源泉徴収税額は、手元にある個人年金の支払通知書の金額を入れて下さい。支払通知書記載の必要経費額は無視します。

さて、他の収入も見ていきます。

総合譲渡所得は、事業所得の収入を得るために使っていた資産を売却して利益や損失が出た場合に入力するところです。

買って2年程度で安く売却したパソコン・車などは売却損が計上できる可能性があります。処理された方が得です。

処理の仕方はやや複雑となりますので、解説は省略します。税務相談所をお使いください。

逆に売却利益が出るケースですが、上記売却損も同時に出た場合は、きちんと処理してください。

売却利益ありかつ売却損なし(かつ一時所得なし)の場合、売却利益は利益50万円以下であれば基本的に課税なしです。メルカリの履歴をひっくり返してまで計算して処理する必要はなく、記載を省略してしまってよいでしょう。

一時所得以下、株式や土地建物譲渡の解説は省略します。

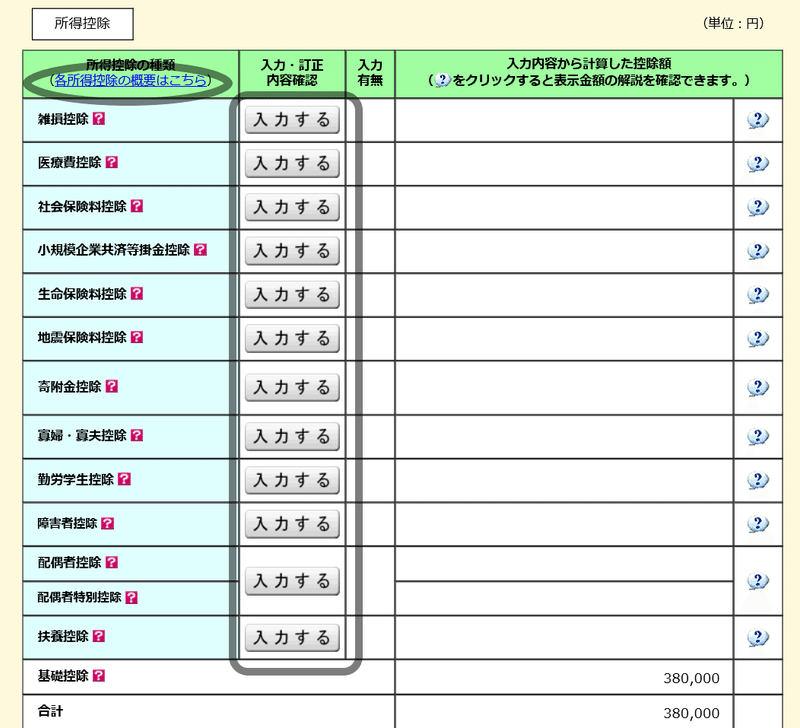

次へ進むと所得控除に行きます。

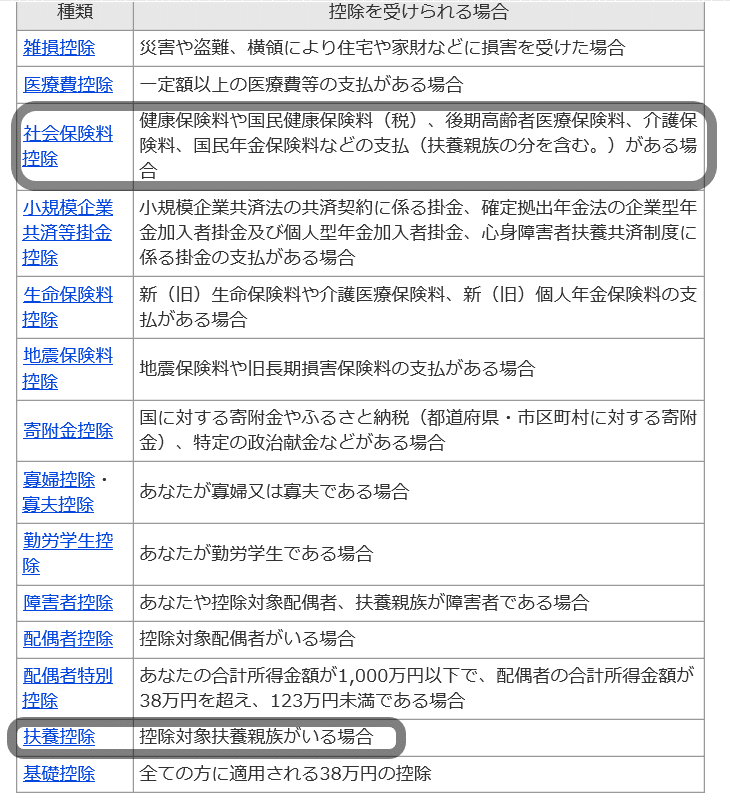

所得控除は税金を減らす効果のあるものリストです。

入力し忘れると税金を多く払うこととなるため、単純に損です。

所得控除とは何ぞや?という方は、上の画像の左上の丸囲みのボタン「各所得控除の概要はこちら」を押すと良いです。

上の画像の文章を良く読んで、対象になるものを見過ごすことがないようにするのが重要です。

この辺りの取りこぼしを防ぐことが税理士の仕事だと思っています。

申告が初めての方は、お金を払ってでも所得控除のチェックをしてもらった方が良いです。

所得控除は全て重要ですが、とりわけ重要だと思われるものに丸囲みをしています。

ほぼ全ての所得控除がうっかりミスで取りこぼししやすい論点があるため、注意点を書ききれません。

良く文章を読んで、十分注意して入力をして下さい

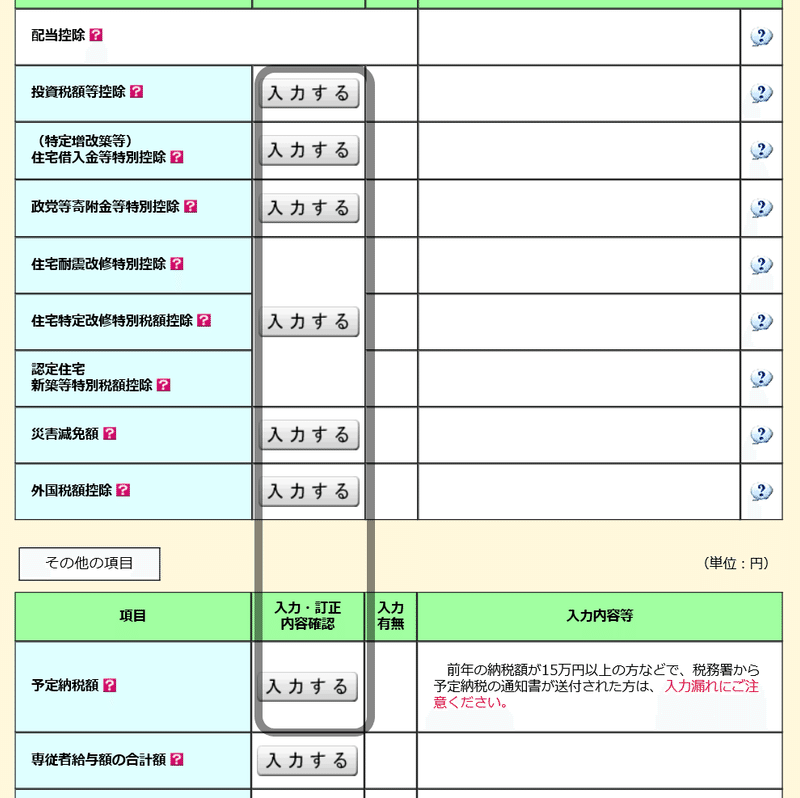

そこから次へ進むと税額控除の入力画面に行きます。

税額控除について言うと、住宅ローン控除や予定納税は入力忘れが多いところですから気を付けて下さい。

予定納税がある方は、金額をメモしているはずなので、忘れず入力してください。

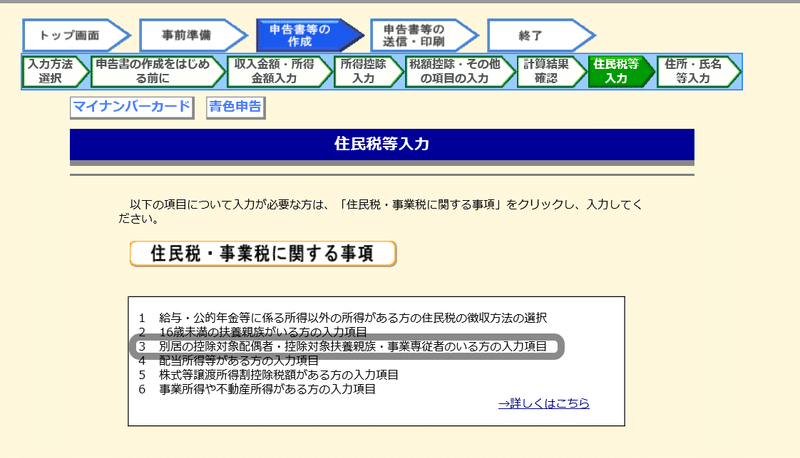

さらに進むと、住民税・事業税に関する事項に行きます。

対象になるものがあれば入力すると良いです。

ここからさらに進んだ画面で、還付の方は、還付金受取口座を書くページが出てきます。一部のネットバンクは対応していませんので気を付けて下さい。

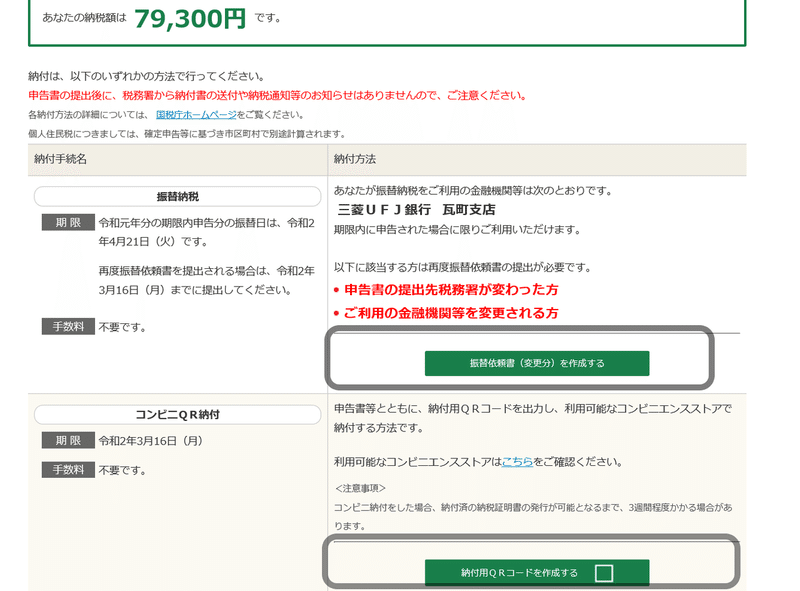

還付ではなく、納付になった方は、下の画面が出てきます。

納付方法を選択しますが、振替納税による自動引落か、コンビニQR納付のどちらかをお勧めします。

コンビニQR納付は、セブンイレブン等一部のコンビニでは納付できないこと、納税額が一定額を超えると納付できないこと(この場合はコンビニQR納付の表示が出てきません)に注意が必要です。

振替納税・QR納付どちらにするか決めたらボタンをクリックしてください。

還付もしくは納付手続きから進むと、住所入力画面が出てきますので入力してください。

そこからさらに進みますと、作成した書類を印刷するか聞いてくる画面が出てきますが、送信前なので印刷は不要です。

そのまま進んで、パスワードを入力し、電子申告を完了させてください。

エラーが出ていると送信できていませんから、正常に送れた旨のメッセージが表示されていることを十分確認してください。

エラーが出ているのにそのまま放置していると、無申告となり、売上から130万円<120万円>を引けなくなってしまいますよ!

下の画像の画面に到達できれば、正常に送れていると考えてまず間違いないかと思います。

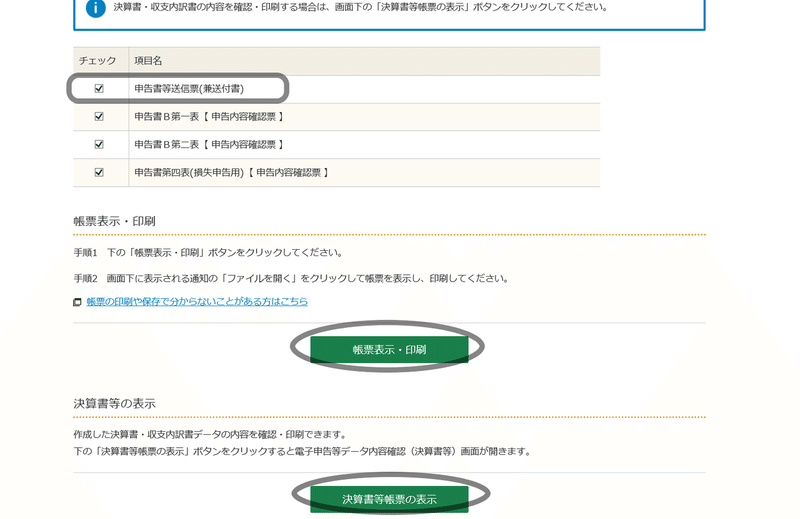

送信後において、作成した書類の一括印刷ができる画面です。

上の2つの丸囲みのボタンより印刷される書類は、重要な書類ですからプリントアウトしてお手元に残してください。

電子送信できていますから、印刷される書類を税務署に郵送する必要はありません。

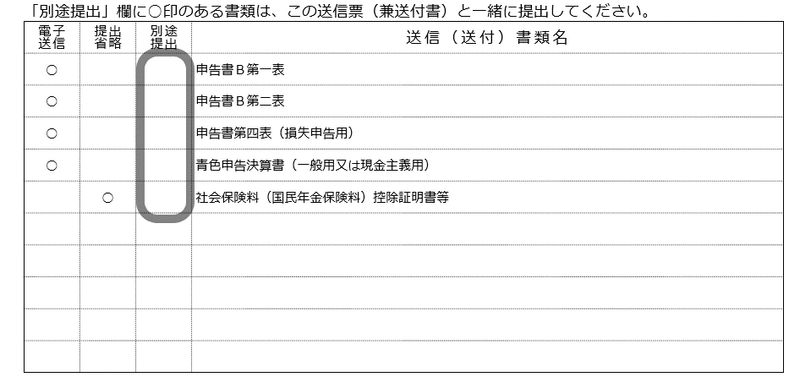

ただし、上の画像で四角囲みの「申告書送信票(兼送付書)」の書類は良く見て下さい。

別途提出の箇所に一つでも丸印が入っている場合は、該当する書類を税務署に郵送する必要があります。

どこに送るの?と迷ったら、同じ書類の申告書送信票(兼送付書)は、郵送する税務署の宛名ラベルや郵送方法も書いていますから、参考にされると良いです。

納付となる方で、QRや口座振替などの納付方法を選択した方は、それに関する書類も同時にプリントされています。

書類に書いている通りに処理してください。

処理を忘れると、未納付となって延滞金が付いてしまいますよ!

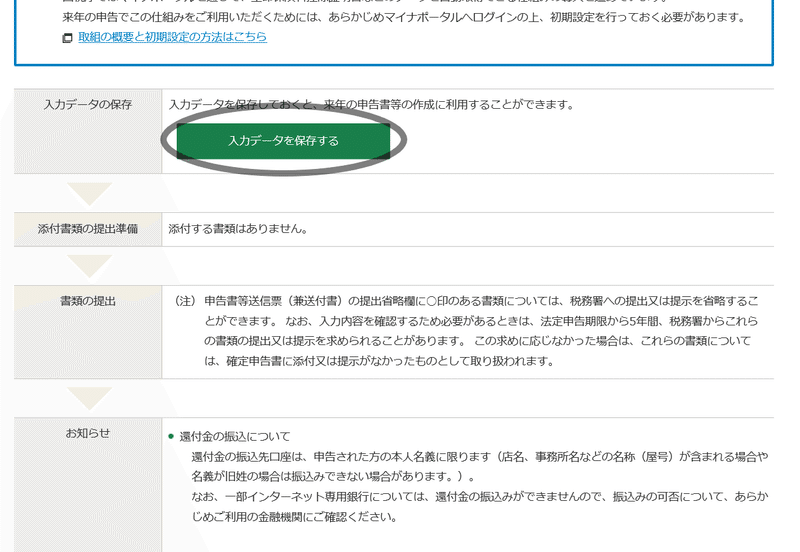

そこから進んだ画面で、データを保存して確定申告書の作成・提出は終わりです。

データは「令和〇〇年分確定申告書」というフォルダを作って保存しておくと良いです。

来年申告書を作るとき読み込ませると作成が楽です。

次の章では会計ソフトの更新を行います。

6章 会計ソフト更新

会計ソフトの更新作業、仕訳帳や総勘定元帳を印刷して、確定申告の処理が全て完了となります。

後回しにせず、最後まで処理してください。

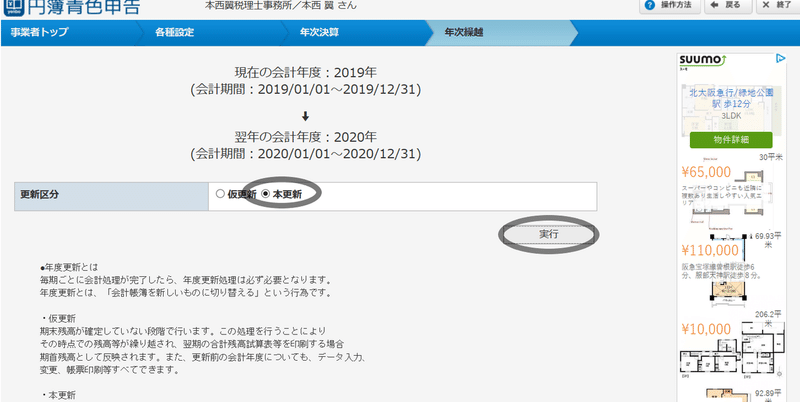

6.1 年度更新

円簿青色申告のトップ画面から以下の操作を行ってください。

そのままOKなどを押して処理進めると、翌年分の入力ができるようになります。

6.2 売掛金の消込

決算処理で売掛金を計上した人のみこの6.2を読んでください。

計上していない人は6.3に飛んで頂いて結構です。

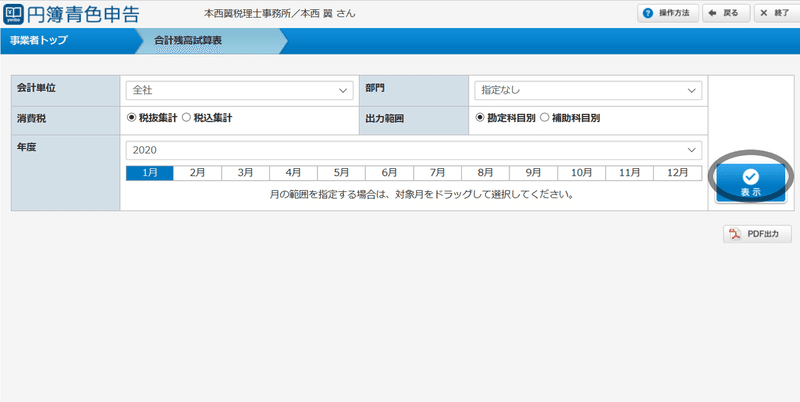

売掛金の残高を確認します。

表示された売掛金の残高を控えて下さい。

これより消込処理を行います。

金額は各自でメモした金額を入れて下さい。

間違いなければF12で登録してください。

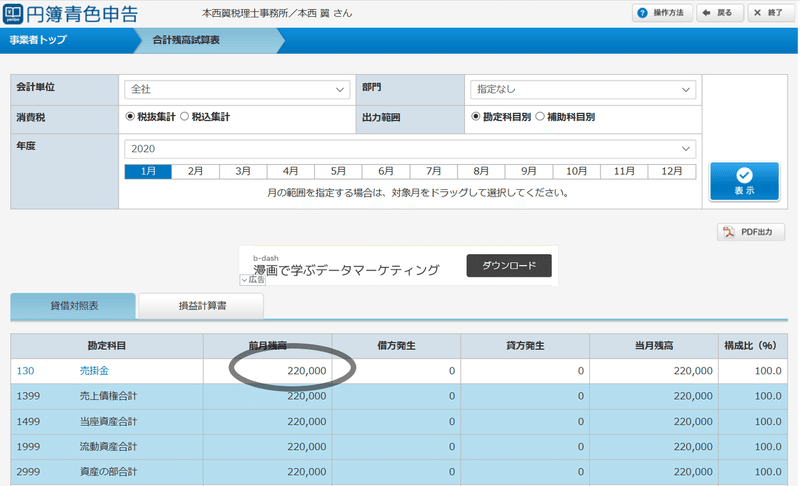

正しく消込できているか、以下の操作でチェックできます。

売掛金の残高が0円になっていれば結構です。

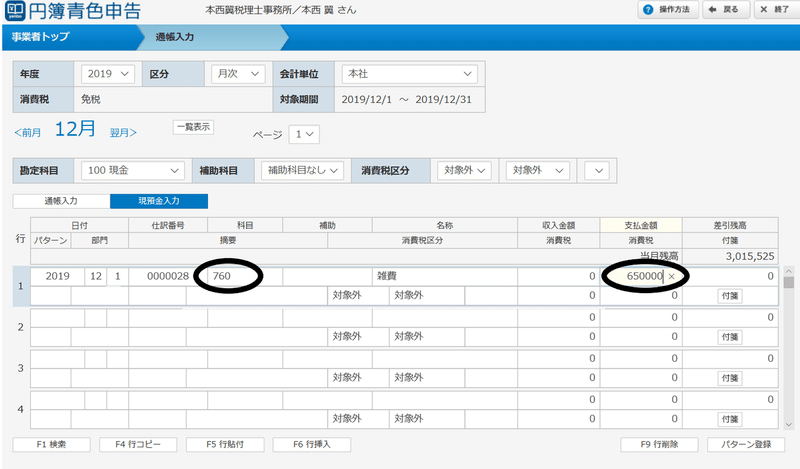

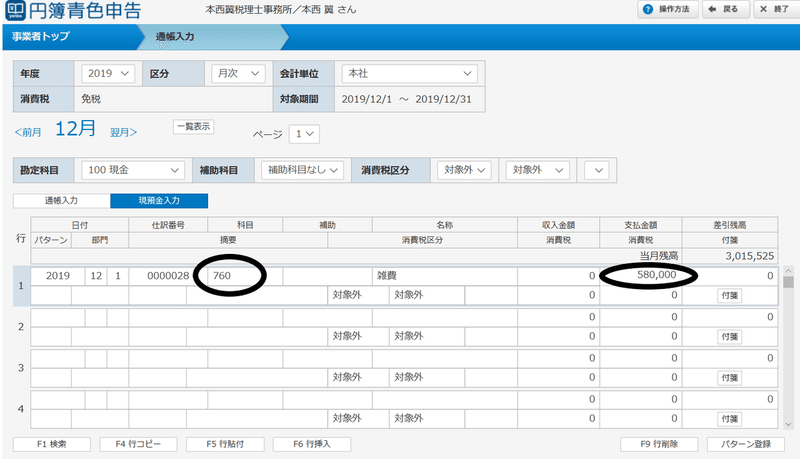

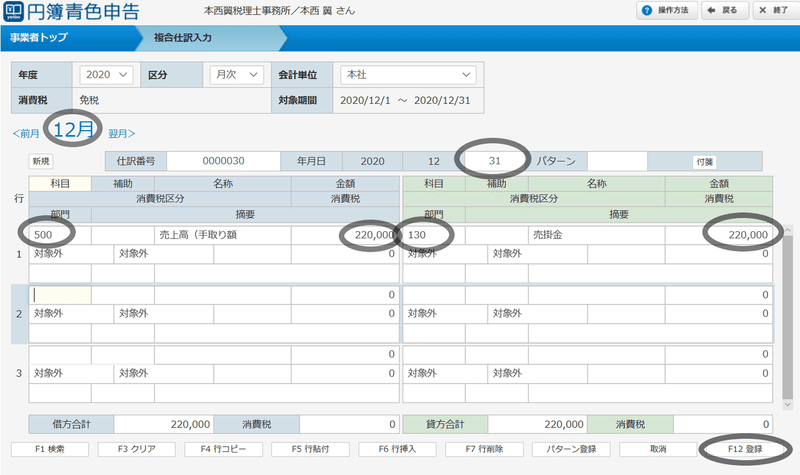

なお、12月の売上は下の画像の通りマイナスになっています。

これで正しいです。

計上していた売掛金220,000円は、今年の1月以降で入金されるはずです。

入金があると売上の処理をしていたことを思い返してください。

仮に、去年の12月分の売上220,000円を、1月に220,000円入金したとします。

すると、1月に220,000円の売上計上がされますが、売上はマイナス220,000円からスタートしていますので、差し引き売上は0円となるわけです。

去年の売掛金を回収しただけで、今年の売上とは言えませんから、売上は0円で良いわけです。

ごちゃごちゃと書いてきましたが、売掛金を消し込んだ後は、いつも通りの売上計上の処理である、「入金があったら、入金月で入金額を売上計上する」というのを忠実に行って頂ければ間違えることはありません。

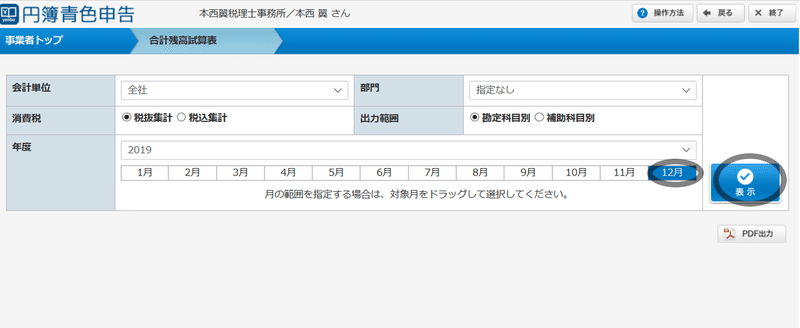

6.3 仕訳帳と総勘定元帳の印刷

税務調査があると仕訳帳と総勘定元帳をチェックされます。

印刷して保存しておきます。

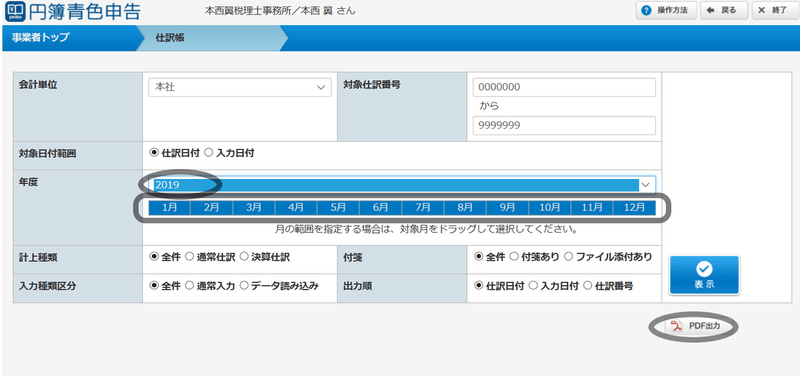

仕訳帳を印刷します。

年度は去年(さっきまで確定申告を処理していた年分)です。

1月から12月まで選択して、PDF出力して、そのまま印刷してください。

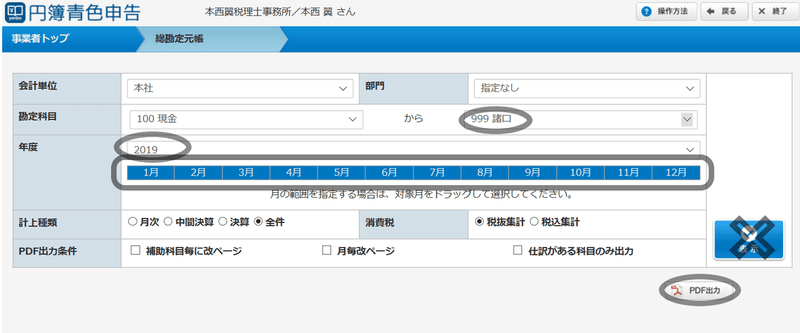

次は総勘定元帳の印刷です。

年分は仕訳帳と同じく、去年(さきほどまで確定申告を処理していた年分)です。

表示ボタンを押してはいけません。押さないで、PDF出力して、そのまま印刷してください。

ページ数は10ページ前後となるはずです。

売上請求書・確定申告書・仕訳帳・総勘定元帳はまとめて一冊のフラットファイルに綴じておきます。ついでにIDパスワードを書いた紙も一番上に綴じ込みましょう。来年の準備が万端になります。できれば青色申告承認申請書もここに綴じて下さい。

綴じてから7年たったらファイルごと全部捨ててしまって良いです。

一年後・・・翌年の確定申告が終われば、IDパスワードの紙と青色申告承認申請書は取り外して新たにできたフラットファイルの一番上に綴じましょう。IDパスワードと青色申告承認申請書は一生ものですから捨てないでください。

以上で、確定申告に関する処理は全て完了です。

お疲れ様でした。

最後に一つ注意です。税務署からの還付金を受け取ってもこれを売上にする必要はありません。ご注意ください。

この記事が気に入ったらサポートをしてみませんか?