限界利益の図解

チャーリーです。

限界利益について前に図解していた資料が発掘されたのでシェアしてみます。全部で12枚。

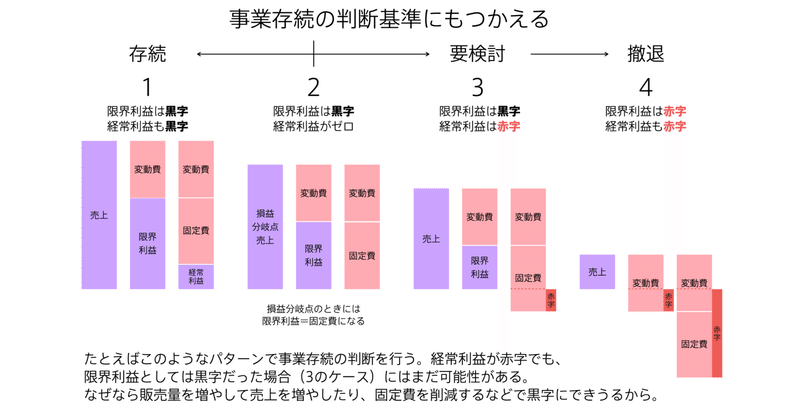

事業存続の判断や価格決めなどにも使えるため、紹介します。

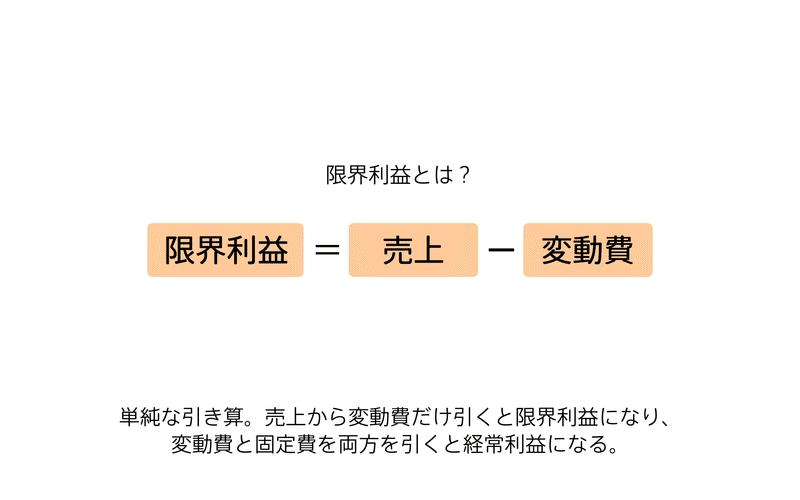

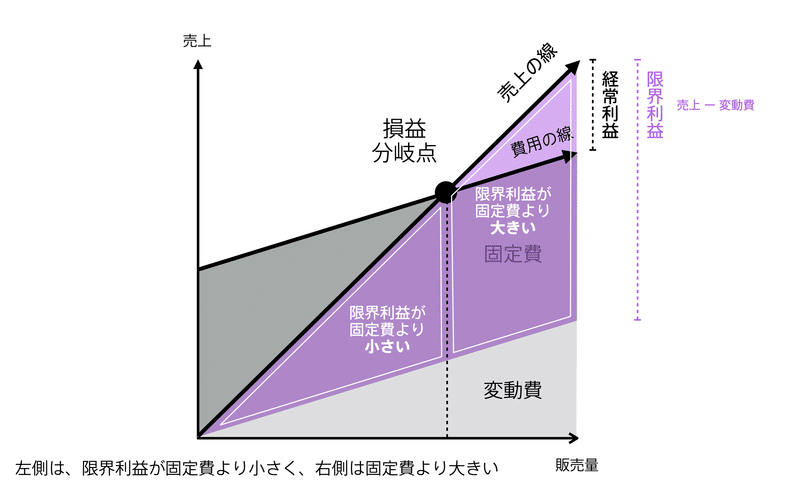

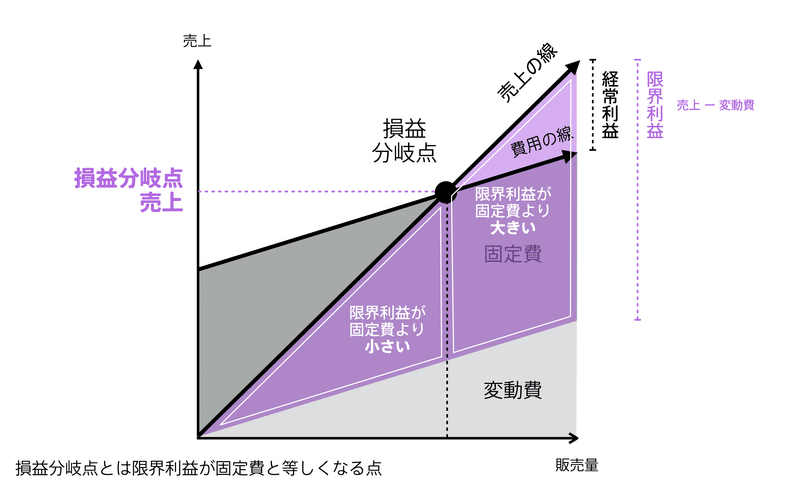

変動費と固定費を両方を引くと経常利益になる。

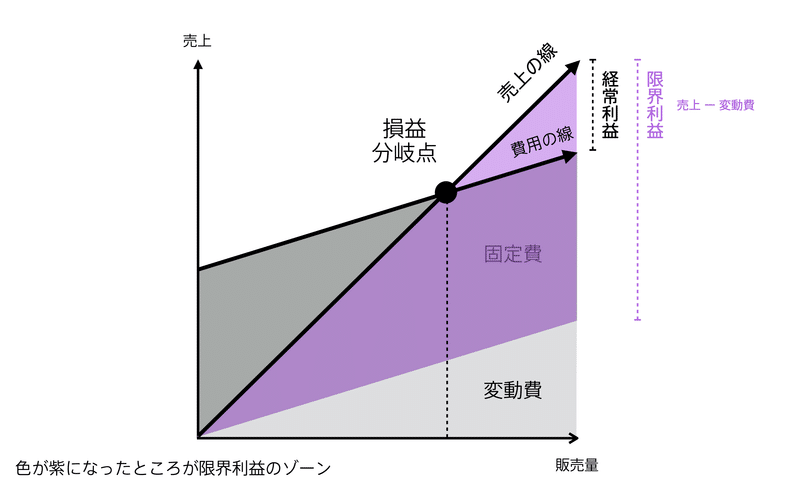

予算作成・費用算出などの使われ方が一例としてある

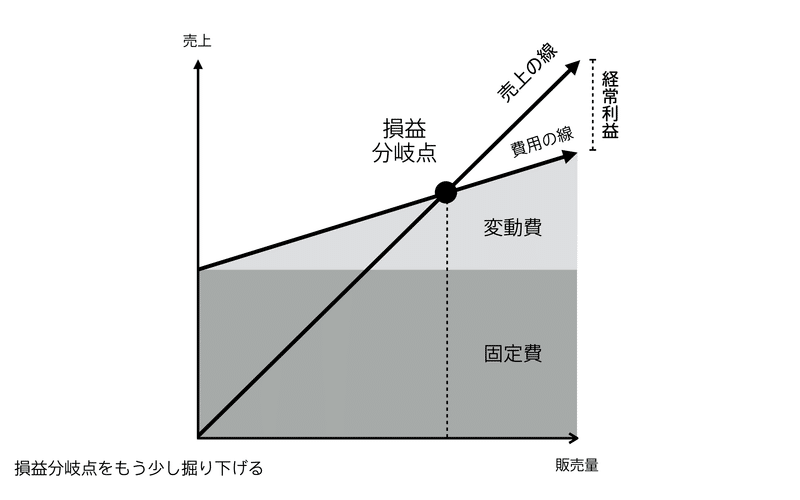

引いたときにちょうど固定費がまかなえるようになる点のことを言う

以上です。もし何か表記上のミスや誤解を生みやすい表現などがあれば直しますので教えてください。

追記:元々「営業利益」と記していた箇所を「経常利益」に変更修正しました。「営業利益」と表記する場合もあるようですが、単に「利益」ないしは「経常利益」と書いてある書籍等が多いようだと記事を読んだ方からフィードバックいただき(固定費に金利を含むようです)、「経常利益」に変更しました。ご指摘ありがとうございます。

この記事は2021年に出版した「会計の地図」という本では書ききれなかった内容をまとめています。会計の基礎的な考え方を得たい人は、ぜひ書籍「会計の地図」をご覧ください!全文無料公開中です。

ここまでみていただいてありがとうございました!

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!