シンプルで強いトレードシステム

< 前書き >

この本はオリジナルの完全無裁量トレードシステムを自分で作る方法に絞った内容になっている。

『マネするだけで誰でも簡単に勝てる手法を大公開します』的な内容ではないし、そもそも他人の手法を中途半端に真似しても勝てるようにはならない。

たとえば有名トレーダーが手法公開と銘打って本を書く。しかし大半の読者はそれを真似しても勝てない。これらの手法はイカサマなのだろうか?

いやそうではない、書いた本人はきっと勝てているはずだ。

私自身も機関投資家時代、勝っている先輩から手法を直接教わったにも関わらず結果に繋がらなかったことは何度もある。それはなぜだろうか?

それは数回の負けですぐにその手法を信じられなくなってしまうからだ。

自分にはこの手法は合ってないと、そう思い込んで投げ出してしまうからである。手法というのは自分自身でトライアンドエラーを繰り返して作ったものでなければ信じ切ることができない。

オリジナルのトレードシステムを作ると言ってもプログラミング知識は必要ないし、特に複雑なことを書いている訳でもない。インジケーターに対しての捉え方を改め、プロフィットファクターの概念を取り入れれば、きっと納得のいくシステムが作れるはずだ。

< 大物個人投資家の手法 >

2013年3月、水道橋で開催された投資戦略フェアというものに友人を連れ立って出掛けてみた。

昼の部では大きな会場で投資セミナーが行われ、夜の部では歓談を兼ねた立食パーティーが開かれる。

無機質な明かりに照らされた大きなパーティー会場には、セミナー登壇者や著名個人投資家の姿もあった。

そしてそんな彼らをうっすらと取り囲むように緩やかな人の輪ができている。

私は飲み物を飲みながら少し離れた場所からそんな状況を見つめていた。

そんな中、目の前のテーブルで独り自分の取り皿にケーキを盛って食べている小柄な男がいた。その男はケーキを口に運びながらも周りの参加者にアドバイスを求められているらしく、言葉少なくではあるが、うんうんと頷きながら謙虚に応えている。

私も料理を頬張りながら『この人も有名なのか?』と心の中で思った。そしてそばに立っている見ず知らずの参加者に『あの人って有名な人なんですか?』と本人に聞こえないように小声で訊いてみた。

すると『あの人はテスタって人らしいですよ、自分もよく知らないんですけどね』と返ってきた。

テスタさんだった。いや、そのころはまだ「テスタ」だった。

当時は今ほどの知名度ではなく、多くの投資家たちから「さん」を付けて呼ばれるほど崇められている訳でもなかった。時期は民主党から自民党へ政権が移ってからまだ日が浅く、アベノミクスのお祭り相場の前夜だったと思う。

テスタさんはその日、講師として登壇した際に『60種類以上の手法を持っている』と語ったらしい。また『大きな額を稼げるようになる前は、毎日夜中まで必死で予習や復習をやった』というエピソードも過去にどこかで耳にしたことがある。

彼の手法が具体的にどういったモノなのかは分からないが、彼が手法を構築していくために最初に始めたことは明らかだ。それは株価や相場状況を定義付けすることだ。定義付けとは「前日よりも4%下がっている」、「移動平均線の75日線にタッチしている」というように具体的な数値やインジケーターを用いて状況を把握するということだ。

定義付けができれば「前日比で価格が5%以上下落していて且つRSIが20%以下の場合は、売り加熱感が意識されてリバウンドが見込めるはずだ」というような仮説を立てられるようになる。

そしてこの仮説にプロフィットファクターの要素を組み合わせるとトレードシステムの原型が出来上がる。さらにそれが実運用に耐えられるかどうかをバックテストで見極める。そうしてようやく利益をもたらすトレードシステムが完成する。

私も含め誰もがテスタさんのようになれる訳ではないのは明らかだが、これを意識することで彼に近づくためのアプローチやヒントを見つけるきっかけになるはずだ。

< トレードシステムを自分で構築するメリット >

含み損を抱えると深く考えずに適当にナンピンをしてしまうトレーダーは多いと思う。そういったトレーダーも含め、世の中の98%くらいのトレーダーはトレードに於いて具体的なロジックを本気で考えることはおろか、トレードアイデアの仮説を立てるという概念すら持たない。することと言えば、今後上がるか下がるかを予測しようとすることくらいだろうか。

たとえば自分でトレードシステムを構築できるようになると、ナンピントレーダー達がどれだけノープランで場当たり的なトレードをしているかが手に取るように分かるようになる。

システムに沿ってトレードをするということは、予め損失額が決まっている状態でトレードをするということなので、ナンピントレーダーお得意の『1回の負けで勝ちトレードの10倍溶かしちゃいました』的な「やらかし」を避けられる。

ナンピントレーダーとシステムを持ったトレーダーの、エントリーからイグジットまでの考えと流れを比較してみると、そのコントラストがさらに浮き彫りになる。

ナンピントレーダーは常に値ごろ感や雰囲気、感情、勘、そして自分にとって都合の良い思い込みなんかを頼りにする。値ごろ感や雰囲気でエントリーを判断し、逆行すると根拠の曖昧な勘や思い込みでナンピンをし、感情でイグジットの決断をする。

エントリーやイグジットの状況を明確に定義付けできていないので、同じような局面で毎回違う判断を下してチャンスを逃す。早過ぎる利食い、遅過ぎる損切りで、勝っても負けても脳内はいつも「たられば」と後悔の連続である。

一方、システムを持ったトレーダーは、エントリーからイグジットまで全てはシステムと相場の巡り合わせ次第と考える。シグナルが出れば躊躇なくエントリーする。そのエントリーが損切りになろうが利食いになろうが気にしない。

もちろん勝てば嬉しいし負けて良い気はしない。しかしどちらの結果になったとしても後悔はない。嘘偽りのないしっかりとしたバックテストをクリアしたシステムであれば、月末には検証通りの結果になる事が分かっているからだ。

エントリーを重ねる事だけに集中していれば、自ずと資金は増えていく事を知っているのだ。

トレードシステムと言っても身構える必要はない。もちろんプログラミングの技術や知識も必要ない。

例えば「前日より5%下がった値段で買う、買い値から1%下がったら損切り、買い値から2%上がったら利食い」。こんなシンプルなロジックで最初は構わない。チャートを少しづつ動かしながらバックテストしてみるところから始めるので十分だ。

期待値がプラスになるトレードシステムはこれにシンプルな条件やインジケーターを付け足せば簡単に構築できる。状況の定義付けやトレードシステムの概念を持たなければ、いつまでも感情と「たられば」に振り回されるトレードを続ける事になる。いま勝てている、もしくはトータル収支がプラスだというトレーダーも、トレーダーとして常に上を目指しているのであれば、裁量、無裁量を問わず何かしらのトレードプランが必要になってくるはずだ。

< トレードシステム完成までの大まかな流れ >

完成までの流れは大きく分けて3つ。

1 トレードアイデアを出す

2 そのアイデアが有効かどうかをバックテストしてみる

3 プロフィットファクターを設定し再びバックテストをする。

順を追ってざっくりと説明していこう。詳しくはこの後の章で触れていく。

まずはトレードアイデアを出す。どんな局面でどんなエントリーを行うか、どんなインジケーターを用いるかなどのアイデアを明確にする作業だ。

次にそのアイデアが有効かどうかをバックテストしてみる。最低でも200トレード以上のバックテストをこなし、勝ちトレードの最大プロフィットファクターを記載していけば、最も収益を最大化できる値が導き出せる。

株式のバックテストの場合、日中足のチャート情報は各証券会社のツールでは情報がかなり乏く、せいぜい3日前くらいまでしか遡れないので、私は「トレーディングビュー」というサイトを使っている。

基本無料で利用できるがデータ数や機能に限りがある。有料プランの場合はかなりお得に使える方法があるので、適当にググってその方法を見つけてもらえればと思う。

最後にプロフィットファクターを設定し、再びバックテストをする。プロフィットファクターが設定できたら、今度はチャート情報を取得できる範囲でなるべく長い期間のバックテストをする。これはひたすら地道に時間を掛けてやるしかない。特に株の場合はMT4のようなツールがないため、バックテストにかなり時間が掛かることを覚悟しなければならない。

そして、もうひとつ強調して伝えておかなければならないことがある。それはバックテストは嘘偽りなく正直にやらなければ意味がないということである。例えばエントリーのルールを明確に決めていたつもりでも、このケースはどうするんだっけ?という様なポイントが見つかるかもしれない。その際は絶対にその都度ルールをきちんと定めていかなければいけない。

トレードシステムを曖昧にしたまま実運用を始めることが、どれほど危険で愚かなことかは説明するまでもないだろう。不完全なバックテストから得られる結果に、自己資金を託せるほどの信用度はない。ルールの明確化を先送りにしながら10年分のバックテストを済ませていたとしても、結局は最初からやり直すことになる。

バックテストはとにかく時間が掛かる。しかも一番重要な工程だ。

その工程に数週間掛かったとすればその時間が丸々ムダになってしまうのだ。

以上のような流れではあるが、ところどころにトレードアイデアの修正なども必要になってくるはずだ。しかし決して難しいことはないし、むしろ有効なシステムを作り出せそうな時は寝る時間ももったいなく感じるくらいにのめり込むはずだ。

< インジケーターは未来予測ツールではない >

最初の項目であるトレードアイデアを出すための説明をしていく。

まずはその準備から取り掛かろう。

もしインジケーターという概念が無かったとしたらチャートはどうなるだろうか?ローソク足のみを表示させただけのチャートを目の前にしても、なんだかつかみどころのない気分にならないだろうか?

価格や位置を定義できるものはローソク足のみ。

こんなシンプル過ぎるチャートで、せいぜい思いつきそうなのは「前日の高値を超えたら成り行きで買い」のような典型的なブレークアウト手法とか「4連続で陽線が続いたら終値で売り」のような荒削りで単純なものくらいだと思う(ローソク足のみで勝ち続けているトレーダーもいると思うし、むしろそういう方々はリスペクトの対象です)。

このようにトレードロジックを考える際に、チャートにローソク足のみを表示させるだけでは細かな状況の定義付けやエントリーの絞り込みができないということに気が付く。

そこでさらに詳細な定義付けをするためのツールがインジケーターだ。

インジケーターは未来を予測するためのツールだと考えている人が一定数いると思うが、そういうトレーダーはインジケーターに対する捉え方を改めた方がいい。

インジケーターとはただ単に価格の位置を定義付けするツール、もしくは単位みたいなものだ。物の重さを計る場合でもグラムやポンドのような重さの単位が存在しなければ、味覚や痛みのように感覚に頼った各人の主観的な定義しかできないことになる。

インジケーターを用いることで「価格がストキャスティクスの30以下の位置にある」、「価格が期間20のエンベロープの0.25以上に位置している」などの具体的でより詳細な定義付けを行えるようになるのだ。

詳細な定義付けができれば「価格が前日比5%以上の下落で、且つMACDラインとシグナルラインがゼロ水準以下の位置でゴールデンクロスしたら買い」のようなトレードアイデアを生み出せるようになる。あとはそこにプロフィットファクターの要素を加えるだけでトレードシステムのベースが出来上がる。

冒頭から述べていることは言われてみればごくごく当たり前のことだと感じるだろう。しかしトレードシステムなんて所詮はこんなものだ。たとえ複雑なインジケーターをいくつ表示させてみたところで、見えてくるのは「価格の位置」に過ぎず、価格の位置を定義するだけのツールで未来を見通せるはずはない。

このことはロジックを考える際にもよく覚えておいてもらいたい。

バックテストの結果を少しでも良いものにしたくて、聞き慣れない名前のインジケーターを表示させ、いくらパラメーターをこねくり回しても答えはそこにはない。

長期的な視点に立ってみるとパラメーターの僅かな違いで利益に差が出るわけではないというのが、バックテストを繰り返す中で実感できるはずだ。

< バックテストとプロフィットファクター >

前述したようにトレードアイデアのアウトラインが決まったら、バックテストをしてプロフィットファクターの設定を考えていく。

まずバックテストはチャートを少しづつ動かし、ローソク足を目で追っていきながら地道にやることになるだろう。もちろんプログラミングの技術は必要ないので安心してほしい。

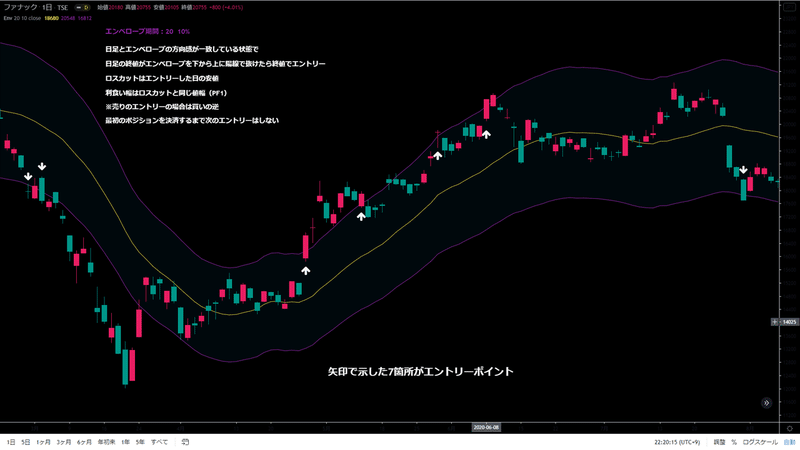

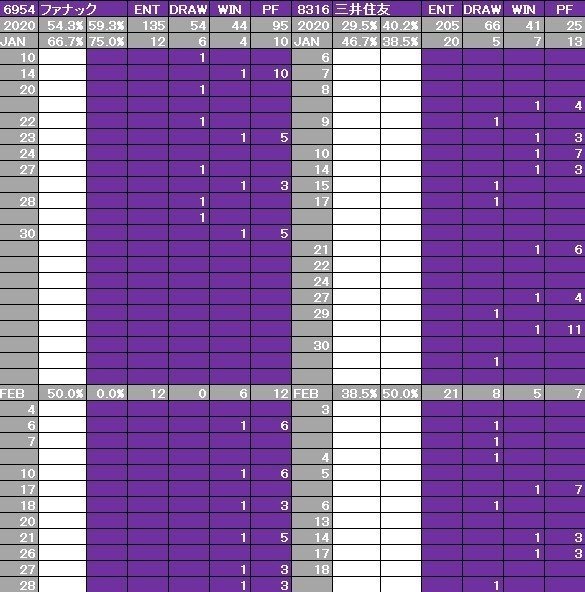

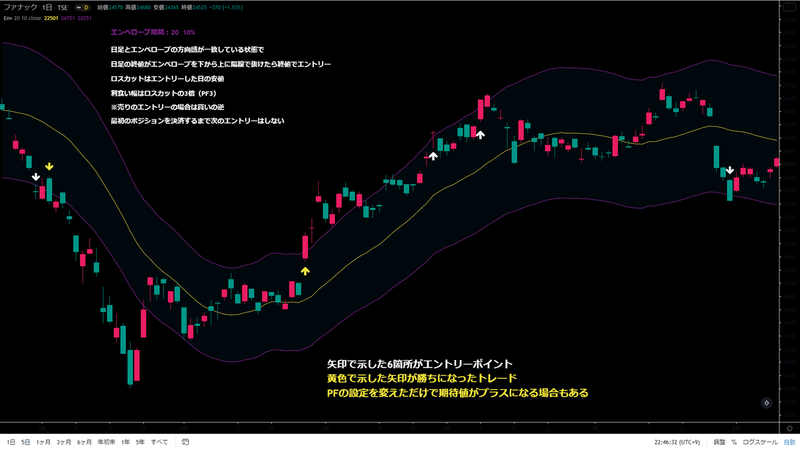

図で示したようにひとつひとつのエントリーポイントを探し出し、エントリー日時、勝敗などをエクセルなどに記入していく。

↑↑ 上の図のようにエクセルに記入していく。 ※表の「PF」の欄の数字が最大プロフィットファクター

私の場合はまず最低でも100トレード以上のバックテストを行い、勝ちトレードの最大プロフィットファクターを全て記載する。そして利益が最も多くなる水準に設定を合わせると利益を最大化できるはずだ。

プロフィットファクターとは平均利益から平均損失を割ったもので、個人的にはトレードロジックそのものよりも重要度が高いと思っている。プロフィットファクター次第でそのロジックで利益が出せるかどうかが決まると言っても過言ではない。

さらに言えばプロフィットファクターの設定によっては、ランダムにインジケーターを組み合わせてロジックを組んでも期待値がプラスのシステムが出来上がってしまうからだ。

最初のバックテストの利食い幅と損切り幅は同じ水準に設定した。

結果は2勝5敗でマイナス収支。しかしプロフィットファクターを3にすると2勝4敗となりプラス終始になった。

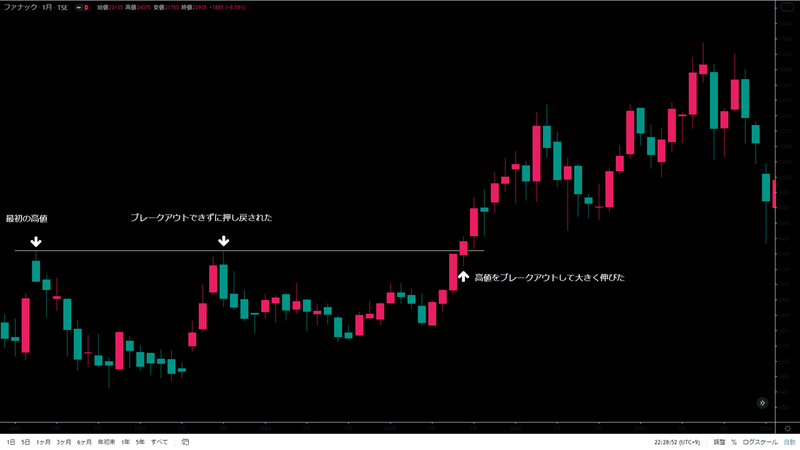

また勝率はそれほど変わらない場合でも、方向感のないレンジ相場でエントリーする場合と、月足ベースで過去に跳ね返されているレジスタンスが突破される場面にエントリーするのでは期待できるプロフィットファクターに差が出るのは言うまでもないだろう。

後者のパターンは価格がブレークアウトし大きく動くケースが多いので、そう言った重要なライン付近での攻防だけにエントリーするようなトレードシステムが組めれば、うまくハマった時に大きなプロフィットファクターを稼げるからだ。こう言ったこともシステムを考える際に頭に入れておいて欲しい。

< トレードシステムはシンプルでいい >

具体的にどんなシステムを作るべきかのヒントを出すという意味で、実際に私が構築したトレードシステムを紹介しようと思う。

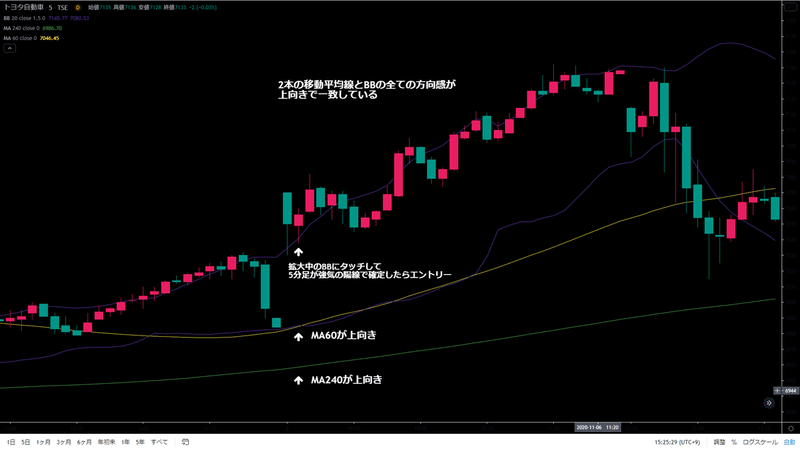

【ボリンジャーバンドと移動平均線のみを使ったトレードシステム】

<エントリー時間>

日本時間 9:00〜13:35に確定した5分足まで

<チャート設定>

5分足

ボリンジャーバンド(BB):1.5Σ 期間20

移動平均線 1(MA)60

移動平均線 2(MA)240

<エントリー回数>

・1銘柄につき2敗するまで無制限、1勝したらその日のエントリーは終わり

<エントリールール>

・BBと2本のMAの方向感が全て一致している状態で、且つ5分足が拡大中のBBにタッチして強気の陽線で確定したらエントリーの指値を入れる

※売りの場合は弱気の陰線で確定したらエントリーの指値を入れる

※MA、BBは直近の数値と同値でも条件を満たすと判断する

買いの場合の例

直近の5分足確定時のそれぞれの数字がBB1.5Σ:6000、MA60:5900、MA240:5800だった場合、3つのインジケーターのいづれかの数値が1でも下がっていなければ条件クリアと判定する。

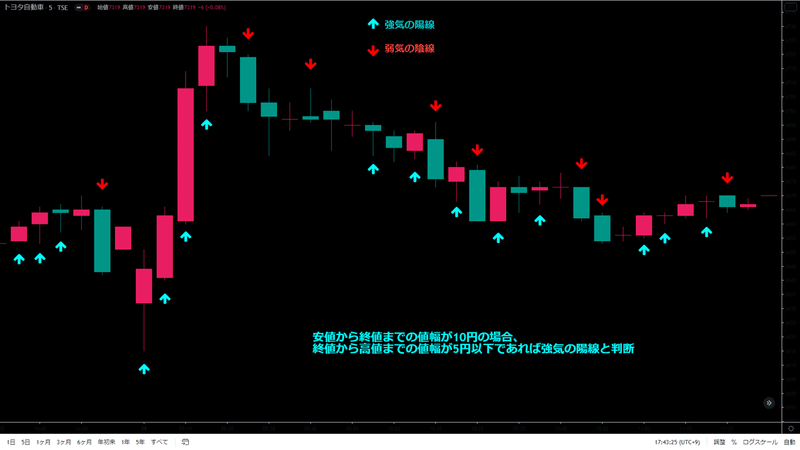

<強気の陽線、弱気の陰線>

・強気の陽線 : 安値から終値までの値幅が全体の3分の2以上

・弱気の陰線 : 高値から終値までの値幅が全体の3分の2以上

※安値から終値までの値幅が10円の場合、

終値から高値までの値幅が5円以下であれば強気の陽線と判断

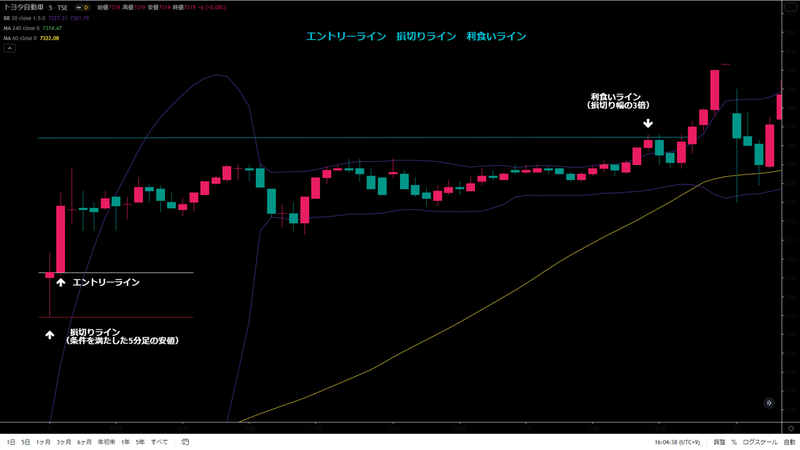

<エントリーの指値と損切りと利食いについて>

・条件を満たした5分足が確定したら、その終値価格でエントリー

・損切りは直近足の安値(売りの場合は直近足の高値)

・利食いは損切り幅の3倍

・1トレード当たりの損益額はリスク幅に関わらず常に一定にする

例:損切り額を1万円と設定した場合、損切り幅が10円ならば1000株、損切り幅が20円ならば500株でエントリーする。

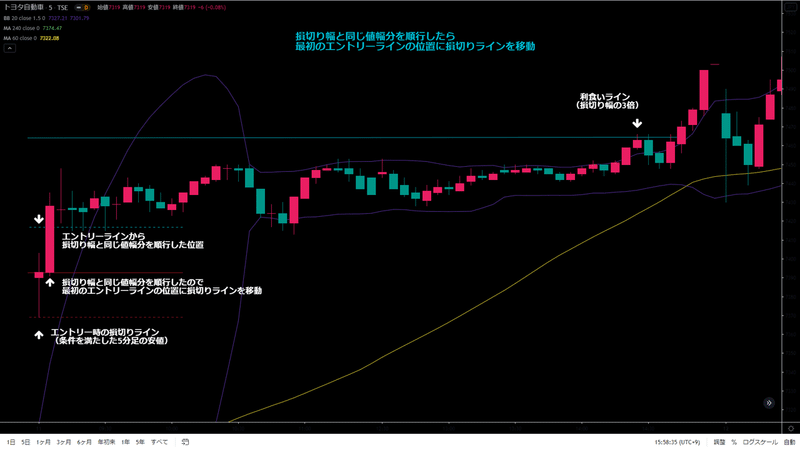

・思惑方向にリスク幅と同水準動いたら損切ラインを建値に移動する。

例:条件を満たした5分足の終値が6020円、安値が6000が円だった場合、ロスカット幅は20円(6020-6000)

ロスカット幅と同水準の20円分順行した6040円に価格が到達したらストップロスを建値に移動する。

・エントリーのリスク幅は条件を満たした5分足の終値の0.1%〜0.5%(小数点以下を四捨五入)

※ 終値が6355円の場合の最小リスク幅 : 6335 x 0.001(0.1%) =6.335 → 6

※ 終値が6355円の場合の最大リスク幅 : 6335 x 0.005(0.5%) =31.775 → 32

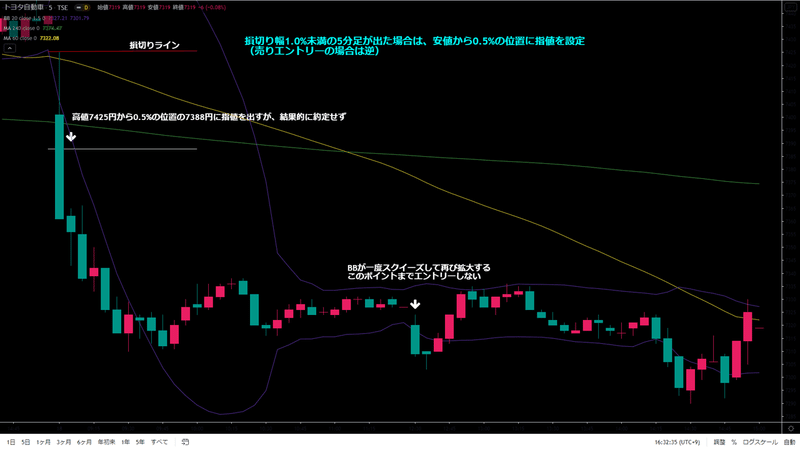

<リスク幅0.5%を超えた5分足が出た場合>

・リスク幅1.0%未満の5分足が出た場合は安値から0.5%の位置に指値を設定

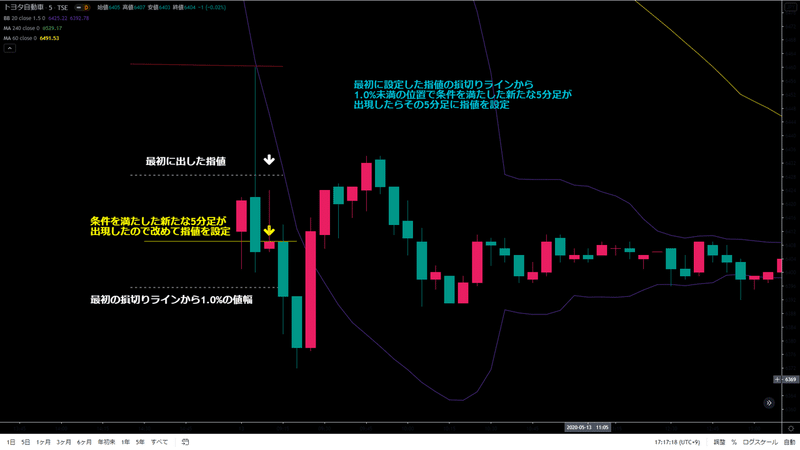

・最初に設定した指値のロスカット値から1.0%未満の位置で条件を満たした新たな5分足が出現したらその5分足に指値を設定

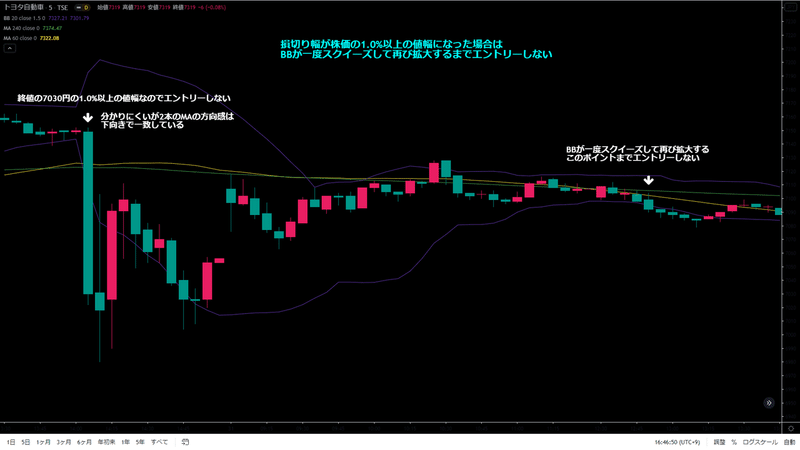

・リスク幅1.0%以上の5分足が出た場合は、BBが一度スクイーズして再び拡大するまでエントリーしない

・最初に設定した指値が約定せずにロスカット値から1.0%以上の位置まで動いた場合は指値を取消し、BBが一度スクイーズして再び拡大するまでエントリーしない

システムの説明は以上

上記のように条件は複雑に感じたかも知れないが、ボリンジャーバンドと移動平均線のみのシンプルなインジケーターの組み合わせで期待値がプラスのトレードシステムを構築できる。

また、リスク幅が広くなると利食いまでの幅も広くなり、勝率も低くなる傾向にある。そこで勝率を落とさないためにリスク幅の上限と下限を設定し、低勝率シチュエーションだけを避けられるようにエントリーを絞り込んだ。

このように、エントリー条件を満たしているケースでも、勝率が低いシチュエーションというのが存在する。完全無裁量システムの場合『これは負けそうだからエントリーしない』という個別の判断はできない。従ってその低勝率シチュエーションだけをいかにして避けるようなロジックを考えるかというのが鍵になる。

何度も言うが、重要な点は文字や数字を用いて具体的な定義付けができているかどうかという点だ。

システム化を請け負う知り合いのプログラマーから聞いた話だが、『エリオット波動の3波目でエントリーして〜』などの曖昧で抽象的な表現でしかロジックを定義付けできていない依頼主が多いという。

ロジックをトレード仲間に見せて、相手が理解できるくらい具体的な定義付けができていることが重要だ。

< トレードシステムの合格ライン >

前章でトレードシステムの実例を紹介した。

次はトレードシステムを構築する上で目指すべき水準と実運用に耐えうるシステムの合格ラインについて説明していく。

結論から言うと勝率は損益分岐点の+1.2倍を目指したい。

理論上は損益分岐点を0.1%でも超えてさえいればトレード回数に比例して資金が増えていくが、設定した損切り価格よりも不利な価格で損切りさせられるリスクや、スプレッド、金利、手数料などを考慮した場合、損益分岐点の+1.1倍以上を最低条件に定めるべきだと思う。

そしてもう一つ重要な事がパフォーマンスの安定性だ。

毎月安定した結果が出るように設計をしなければ、バックテストを下回るパフォーマンスが続くような状況に陥った時にシステムを信用しきれなくなるからだ。

安定性はトレード数によって左右される。トレード数が多ければ多いほど勝率の歪みの影響が薄れ、システムの実力が正確に反映されてパフォーマンスが安定するということだ。

まず勝率の歪みを例を挙げて端的に説明すると、

サイコロの1〜6それぞれの目が出る確率は等しく1/6だが、6回振ると1〜6が必ず一回づつ出ると思っている大人はいないだろう。

それぞれの目が出る確率は変わらないはずなのに、6回のうち2回出る目もあれば1回も出ない目もある。たった6回の試行回数では本来の1/6という確率とはかけ離れた結果になってしまうということだ。

同様にプロフィットファクター10で月間の平均勝率が14%のシステムを運用したとしても、毎月のトレード数が6回だけであればバックテストと運用結果の間には少なからず齟齬が生じるだろう。

勝率14%で勝てば負け額の10倍のリターンが得られるトレードも、月に6回しかエントリーできないのであれば1勝も挙げられずマイナスになる月も珍しくないはずだ。もちろん5勝1敗で爆益になる月も可能性としては全然あり得るだろうが、この勝率14%のシステムでバックテストに近いパフォーマンスを安定的に出そうとするのであればトレード数が少な過ぎると言わざるを得ない。

そして勝率の歪みの弊害は運用の過程でも影響を及ぼす。

これは過去の実運用のケースだが、プロフィットファクター10、勝率14%、毎月の平均トレード数30回というシステムで運用をしていた事がある。

そのシステムはマイナスの月が年間で3回ほどあるが、そのマイナス額も1度の勝ちトレードで埋められるような小さな額。そして上手くハマった月はそのマイナス分を補填し、さらに大きなリワードが期待できるというシステムだったので楽観をしていた。

勝率14%と聞くと一般的な感覚だと、10回のエントリーで1回は勝つ。

20回エントリーすれば3回くらい勝つだろうというイメージを持つと思う。

つまりトレード回数を35回も積み上げる頃には、勝ち星は低く見積もっても4つか5つくらいは積み上がっていると考えがちである。

しかし実運用ではその月の最終週まで35連敗と負けに負け続けた後、月末最終日に4連勝してプラスに転じるなんて事が起こった。終わってみればバックテストを下回るものの、大きなマイナスを出したわけではなかったが、そこに至る過程では35連敗ととんでもない荒波に見舞われたりするケースもある。

検証結果から逸脱した経過を辿るケースであっても、それがポジティブなものであれば問題はない(後々しわ寄せが来ることは避けられないが)。しかしそれが例のようにネガティブに働いてしまった場合、システムを信じ切れるかどうかの難易度はかなり高くなる。

ちなみにこのシステムは現在運用をしていない。

プロフィットファクター10、勝率14%のシステムとしては月間のトレード回数が少な過ぎて、毎月安定したパフォーマンスを発揮できそうにないと判断したからだ。やはり前述したようにプロフィットファクターと勝率に見合ったトレード回数を実現できるシステムを作る必要がある。

システムに適したトレード数を導き出すにはバルサラの破産確率を計算して参考にするのがおすすめだ。

バルサラの破産確率とは読んで字の如く、破産する確率を知ることができる。

プロフィットファクターと勝率がバックテストから導き出されたら、破産確率が0.01%以下になるような資金管理で運用していくのが最も安全で理想的だと思う。たとえば100万円の資金をプロフィットファクター10、勝率15%のシステムで破産確率が0.01%以下になるように運用するとした場合、1トレード当たりのリスク額(負け額)は11300円以下に抑えなければいけない計算になる。11300円というのは100万円の資金の約1/88の金額であるが、これは88連敗して相場から退場する確率は0.01%以下になることを表している。

破産する確率がほぼゼロということは資金は増え続けるということを意味する。

勝率は損益分岐点の+1.1倍以上

まずはこれを目指してみてもらいたい。

< パラメーターを動かしても結果は変わらない >

『年間で何パー出せると思う?』これは過去に受けたヘッジファンドでの面接で尋ねられたセリフだ。キミは一年で運用資金を何%増やせるのか?という意味である。

バックテストする際「インジケーターの数値があと0.1違えばエントリーして勝ちトレードになっていた」という場面が数え切れないほどある。そうかと思えば逆に0.1の違いで「エントリーしていたら負けていたな」という場面にも遭遇する。パラメーターを動かすと、動かす前にはエントリーにならなかったはずの新しいエントリーが生まれ、するはずだったエントリーが消える。

バックテストの結果を少しでも改善したくてパラメーターを細かく動かす。しかしそれはほとんど意味がないというのは前述した通りだ。もちろん厳密に言えば、ある一定期間の中で「バックテストの結果が最も高くなるパラメーターの数値」は確かに存在するはずだ。しかしその最も高い結果が他と比較してどれほど優れているのだろうか?

これまで多くの時間をアイデア出しとバックテストに費やしてきた。そこである興味深い事に気が付いた。それはどれだけ優れたシステムであっても完全無裁量システムでの運用では、株式の場合、勝率は損益分岐点の1.4倍くらい、FXの場合は1.2倍くらいに収束してくるいうことだ。

これはもちろん私の経験不足、力不足という面ももちろんあるはずだし、トレードアイデアの発想自体がイケてない可能性も大いにあるのは言うまでもない。(証券ディーラー時代に上には上がいることを死ぬ程痛感させられた。。。)しかし一時的な高パフォーマンスも、さらに長期的な視点で俯瞰すると、結局はフラクタル構造的に一定の水準に回帰していくことになるという訳だ。

運用資金800億ドルで世界最大のヘッジファンドであるブリッジウォーターを率いるレイ・ダリオの2011年以降の運用成績は毎年+4%前後だと言われている。100万円が1年で1億円になるシステムを作ってやろうと意気込んでいた人にとっては聞くのを遠慮したくなる内容かも知れないが、彼らの毎年の成績を前提とすれば私の気付きはあながち的外れではないと思っている。

話しを冒頭の面接に戻そう。

今になって振り返ると少し慎重に答え過ぎたとは思っているが、元ゴールドマンサックスのトレーダーだったという面接担当者からの問いに対して、私は確か『30%は出したいです』と答えたはずだ。

そしてその面接を終えてから数時間後、ヘッジファンドの人事担当者からメールが届いていた。それは次の面接の案内についての連絡だった。

バラエティ系FXユーチューバーの『1年で資金を100倍にしてみたw』的な発想から離れられない人から見ればなんとも夢のない話しだと思うかも知れない。しかし勝率が損益分岐点の1.2~1.4倍、あるいは年間30%のパフォーマンスというものが、どれほど価値があるのかを理解いただけたと思う。

もしあなたが客観的に見てもかなり出来の良いトレードシステムを完成させたとしたら、機関投資家としてその腕を試してみるのも面白いかもしれない。

< トレードシステムを信じ切れるかどうか >

最後にプロスペクト理論について話そうと思う。自分自身の経験からも、難易度という点からも恐らくこれが最も難しいことだと認識している。

プロスペクト理論とは、利益よりも損失を避けたいという心理の方が強く働くという理論である。具体的には、前日比+5%で寄り付き、そこから更に伸びたところでエントリーシグナルが出たとしても、すでにかなり上がっているのでエントリーしたくないと感じて見送ってしまう。

あるいはエントリーしたは良いが、少しの含み益が出るとマイ転を恐れて利食いポイントに達する前に早々と決済してしまう。

これらは利益を出す機会よりも損失を避けたいという心理が強く働く典型的な例だ。もちろんシグナル通りにエントリーしていれば、先週も先月もバックテスト通りの結果が出ているのにも関わらず、どうしても損失を回避しようとしてルール通りのトレードができなくなるのである。

これらはシステムを持っているトレーダーにとってみれば典型的なあるあるだろう。もちろん私もこれに苦しんだ時期があった。そしていろいろ考えた末、いくつかのシステムはプログラマーに依頼してトレードを完全に自動化した。逆説的な捉え方をすると、それだけ損失を避けようとする心理には強い力があるということだ。

なんとも格好悪い答え方になるが、この問題に関しては慣れるしかないと思う。損失を避けたいという心理に抗って淡々とエントリーを繰り返して慣れていくしかない。

相場の定義付けから始め、いくつものトレードアイデアを試し、その中の優れたアイデアにプロフィットファクターの要素を加えてシステムの骨組みとし、そこからひたすらバックテストを繰り返して有効性を見極め、ようやく期待値プラスのトレードシステムを構築した。

どんな相場状況であれ恒常的に勝ち続ける土台はすでに出来上がっているはずだ。嘘偽りのない誠実なバックテストを行ったのであれば、それは決して裏切らないはずだ。だからエントリーを怖がることはない。ゼロからここまで辿り着いたトレーダーであれば自分自身に対して胸を張ってそう言えると思う。

< 異なる100点満点のトレード >

パーティー会場でテスタさんの姿を見かけたあの日の直後から、日本のマーケットはアベノミクスにより、糸の切れた凧のように急上昇を続けた。

アベノミクスの恩恵によって、それまで一度も月間のトータル収支をプラスにしたことがなかった底辺デイトレーダーの私にも、機関投資家としての道が開けることになった(これは自分史上最高の幸運だと今でも思う)。

証券会社に入り驚いたことはたくさんあったのだが、今回のテーマに最も関連深い話題をひとつ挙げるとするならば、トレードシステムを作るに至った経緯についてだろう。

実を言うと私が見てきた証券ディーラーの多くはインジケーターをほとんど使わない。チャート上に表示させているのは移動平均線と出来高のみという組み合わせが最も多かったと思う。もちろん私自身もそうだった。

当時、毎日必死で利益を挙げ、なんとかクビにならないように食らい付いていきながらも、いつももやもやしていることがあった。それは「100点満点のトレードができていない」ということだ。トレードに於いて100点満点のトレードとは「その銘柄の最安値で資金枠上限まで使って仕込み、その日の最高値で売る」的なものを想像すると思うが、それは少し違う。初心者の私でもそこまでは求めていない。さすがにそこはもう神の領域だろう。

あー、今日も結局、利益を引っ張れなかったなー。。。これがいつも自分自身に合格点を出せない原因であり、帰り道で始まる思考の堂々巡りのもとだった。利益を伸ばすことが本当に苦手だったのだ。

今になってみると良く分かるのだが、利益を伸ばすためにはバックテストを裏付けとした確固たるデータが必要だ。つまり「この手法のエントリーは65%の確率で建値から2%以上は上昇する。だからその位置までは利益を伸ばそう」という具合に。

しかし当時はシステムと呼べるものなどは何もなかったし、利食いの基準さえ持っていなかった。増えていく含み益に我慢ができなくなれば利食いをするという、まさに典型的な感情トレーダーだった。そんな内容のトレードを来る日も来る日も繰り返し、帰りの電車の中で結果論を前提にした「たられば」を延々と脳内再生していた。

そんな毎日を送っているうちにあっという間に数年が経ち、私は再び個人投資家になった。しかし利益を引っ張るのは未だに苦手なままだった。マーケットを縦横無尽に跋扈するアルゴリズムは、2013年よりも確実に手強くなっているように感じる。もう小手先の板読み技術ではいつか太刀打ちできなくなる、そう悟った。自分自身に合格点を出し、納得できるようなトレードができなければ、結果だって付いてこないだろうなとも思った。そして今までのやり方と全く違う方向に進むと決めた。

状況を定義付けすることで同じような状況で毎回違う判断を下すのを防ぐ。負け額と勝ち額の比率を固定化することで、利益はいかに利食いを引っ張ったかによって増減するのではなく、投資資金に比例するという考え方に変えた。そしてそれは結果的に自分自身に対する合格点をはっきりと明確にすることに繋がった。

たしかに最初は何もかもが手探り状態からのスタートになると思う。

システムの弱点をカバーするアイデアが浮かばず、一向に作業が進まない時の閉塞感や、バックテストに数週間かけたシステムが全く使いものにならないと分かった時の絶望感。それらは真っ当なシステムトレーダーなら誰もが例外なく経験している。しかし時間を費やし壁を乗り越えた先に必ず収穫はある。

「これは勝てそう」、「このエントリーは負けそうだから入りたくない」という曖昧な予測と思考レベルから脱却し、プラスの期待値のあるトレードを淡々と重ねることだけにフォーカスをする。

そのリワードがどれ程のものになるのかは、自らの頭と手を働かせることで実感できるはずだ。

【免責事項】

本書に基づく行為の結果発生した損失、障害などについて、著者および関係者は一切の責任を負いません。

この記事が気に入ったらサポートをしてみませんか?