経営の技法 #14

2-3 三様監査

「三者三様」を連想させ、「バラバラ」「統制がとれていない」イメージを与える用語だが、ガバナンス上重要な3つの機関が協働することにより、実効性の高いガバナンスを目指す。3つの機関の緊密な連携が重要である。

<解説>

1.概要

ここでは、まず、三様監査の意味が確認されます。

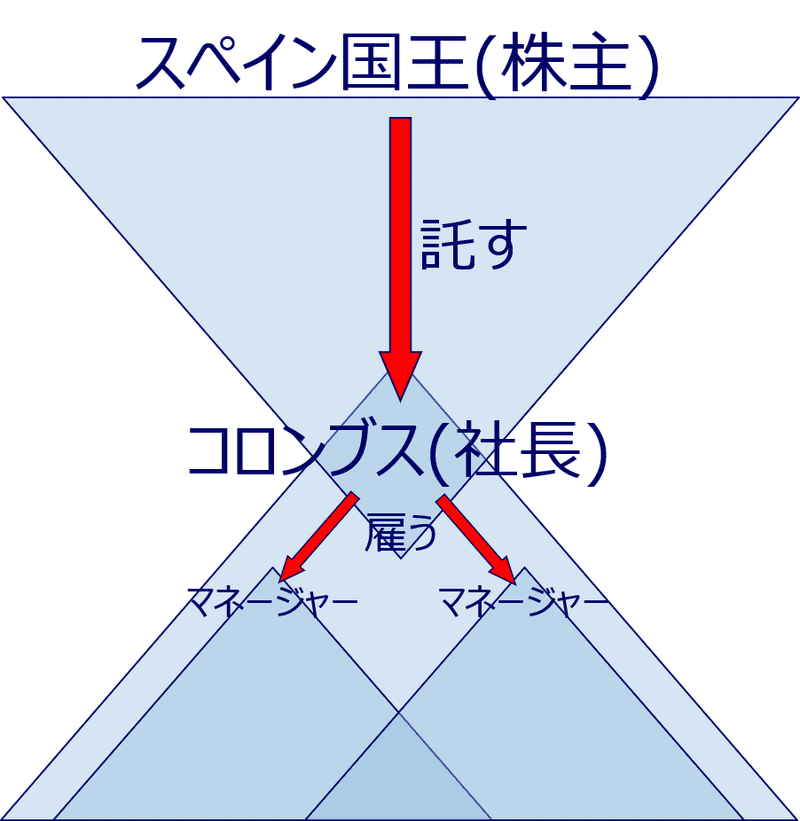

すなわち、①公認会計士、②監査役、③監査部門の3つの機関が協働することを意味します。ここで、③は法定の機関ではありませんが、理念的には、①~③はいずれもガバナンス(上の逆三角形)上の機関として位置付けられるべきであり、株主のために監査を行う立場にあります。

とは言っても、③が社長のための機関、すなわち内部統制(下の正三角形)上の機関と位置付けられている場合(不明確な場合も含みます)が多く、その場合の①②と③の連携の可否や方法などが問題になります。三者が同時に協働するのは、コンフリクトの可能性もあり、難しいかもしれませんが、時期をずらすなどの方法で監査の実効性を高める方法など、そのままでも工夫の余地がある、と検討されているのです。

2.監査機能

日本の会社では、なかなか監査の役割が評価されません。

「弱者連合」のようなニュアンスを感じる人が多い「三様監査」ですが、監査を活用することを考えましょう。監査の位置付け、すなわちガバナンス(上の逆三角形)上の機関として株主の立場からチェックする、という役割から考えると、監査のチェックを受けるということには、以下のような意味があると評価できます。

① 株主のチェックを受けていると評価されること

監査を受けた部分、すなわち内部統制(下の正三角形)上の制度設計やプロセスなどに関し、経営とは異なる立場からチェックされている、と自慢できます。

② PDCAが回っていると評価されること

立場の問題の他に、プロセスの問題があります。すなわち、監査をPDCAのCに該当する、と位置付けることが可能なのです。

③ 経営者が監査を受け入れる度量・柔軟性があること

権力を勝ち取った誇り高き経営者の中には、他者からの諫言を受け付けなくなる人が多く見受けられます。これは、思考の柔軟性を失うと切れやすくなる、特に高齢者に見られる、と言われる現象にも通じるところがありそうですが、経営者の柔軟性を維持するためにも、常に監査からの苦言を聞かせ続けることは有意義です。

3.おわりに

特に外資系企業の日本支店の場合、監査は本社が主導しますので、何か隠し事を暴かれると大変なことになります。

日本支店の経営者にもいろいろなタイプがあり、そのような状況でも何か大事なことは隠してしまえ、という傾向の強い経営者と、逆に、早いうちに本社に報告し、監査も積極的に協力し、透明性で本社の信頼を獲得しよう、という傾向の強い経営者があります。もちろん、二者択一の話ではなく、例えば、本社の介入が予想される案件についての本社への報告時期や報告内容を誤ると大変なことになりますから、両者は配合割合の問題であり、バランスの問題です。

けれども、基本的には本社を安心させることで介入機会を減らすことを基本に据えた日本支店の経営者の方が、ビクビクせずに大胆な決断をできていたように思われます。

日本でも、市場の経営に対する監視、すなわちガバナンス(上の逆三角形)上の経営に対する影響力が高まっていますので、外資系企業の日本支店の「雇われマダム」達の立ち居振る舞いから学ぶべきノウハウは、多いように思われます。

※ 『経営の技法』に関し、書籍に書かれていないことを中心に、お話していきます。

経営の技法:久保利英明・野村修也・芦原一郎/中央経済社/2019年1月

この記事が気に入ったらサポートをしてみませんか?