景気後退が来るならその象徴的な出来事は何になるだろうか(予想)

米中貿易摩擦をきっかけの一つとして本格的な景気後退(不景気/リセッション)が予想される。というニュースなどが増えていますね。中にはリーマン・ショック級の大ごとになるだろう。としているものもあります。

僕は実際のところ報道内容を聞いても本当に景気後退によく分からない。と考えていました。というのは今まで過ごしてきて、統計的にも実感としても景気は悪いな。と感じたケースは金融危機とのセットとなっていて、それらの原因は景気後退の前から具体的な解説がされているものだったからです。また、金融危機として象徴的なビッグニュースを伴っていました。

具体的には3回あります。

1回めは、日本で1997年、1998年と2年連続でGDPマイナス成長を記録した平成不況

「日本の金融危機」といえば当時のことを言うくらいで、山一證券、北海道拓殖銀行、日本長期信用銀行、日本債券信用銀行の破綻が象徴的な出来事でした。

金融危機の原因はバブル期の不動産等への過剰融資で、高騰した土地を担保として貸し付け、バブル崩壊により土地の価格が急落したことにより回収不能となり不良債権化した。という分かりやすいものでした。

2回めは、リーマン・ショックを象徴的な出来事とする2008年前後の世界金融危機です。

世界金融危機の原因も、ざっくりと要約すると、住宅(土地建物)の価格上昇を当て込んだサブプライム・ローンへの過剰融資が回収不能となったこと。してよさそうです。サブプライム・ローンが危ない危ないという報道はリーマン・ブラザース破たんの1年以上前から盛んにされていたように覚えています。

3回めは、ギリシャの国の債務不履行(デフォルト)を象徴的な出来事とする2009年以降の欧州債務危機の時です。

この際はギリシャの財政赤字や産業構造(公務員が多すぎる)の解説があり、またギリシャはユーロ加盟国で自国通貨を持たず、ユーロ建ての対外債務が膨張したためにどうしようもなくなった。というロジックは理解できるものでした。

いずれの場合も、過剰債務(不良債権)が原因となってバランスシートの調整が起こっており、実体経済と金融が相互に影響しながら経済活動が縮小するスパイラルが進んだものです。

一方で、今回ささやかれている景気後退の予想は、確かに米国と中国の貿易戦争で実体経済にマイナスの影響が生じるだろう。それによって世界全体にも影響が出るだろう。ということは分かるものの、どこかでバランスシートが痛むのかということはよく分からなかったのですね。

日本はもちろん、米国でも欧州でもバブルに類するような過剰投資、過剰債務のような話題は聞きません。

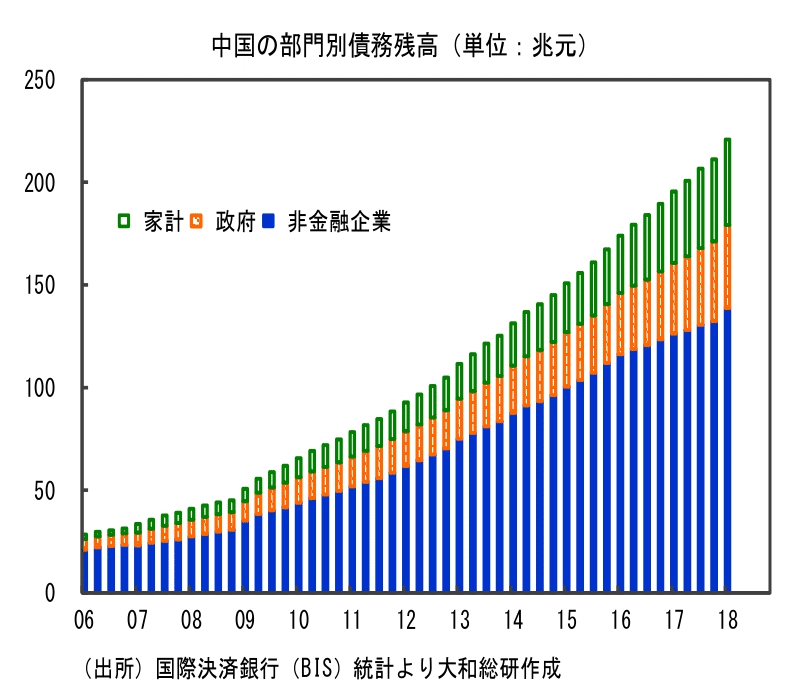

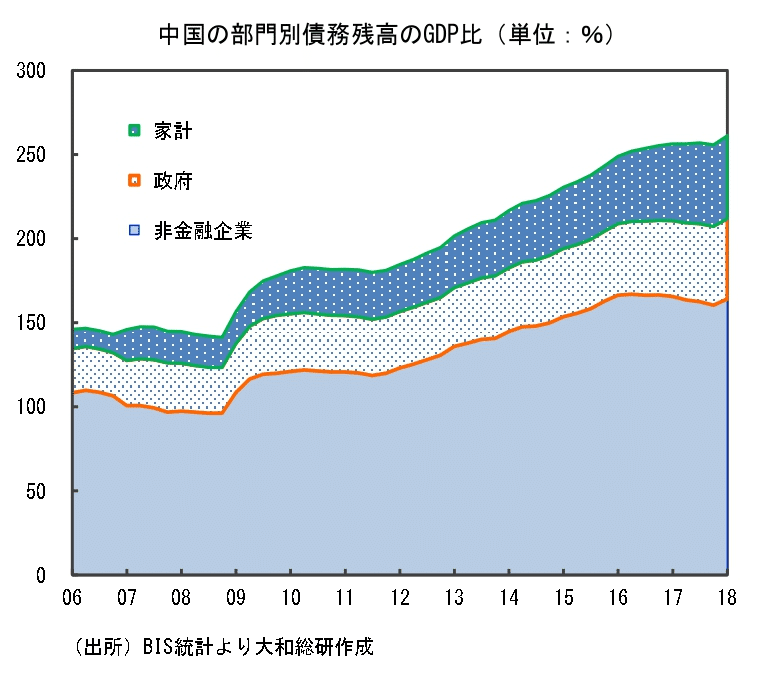

ところが、どうやら中国に金融危機の原因になりうる過剰債務の問題があるようです。

(表①)中国の部門別債務残高

(表②)中国の部門別債務残高のGDP比

(表③)金融危機が起きた国の非政府金融部門債務残高GDP比のトレンドからの乖離

(表①)(表②)(表③)は、いずれも大和総研資料「中国の金融リスク」(財務省 財務総合研究所 中国研究会資料)からの引用。

もっとも注目されるのは、(表③)の脚注にもある、「非政府非金融部門(家計+非金融企業)の債務残高のGDP比のトレンドからの乖離が10%pt以上となった国では少なくとも3分の2の確率で3年以内に危機が発生している」(BIS:国際決済銀行)という経験則に中国が当てはまっていることでしょう。

この状況については、2018年度版の通商白書でも指摘されています。(もっとも2019年度版では記載されていないようです)

国全体でマクロ的に見ると、非常に危険な債務水準にある状況ながら、具体的な不良債権問題が話題として広まっているように感じられないのは、中国らしいように思います。すなわち、日米欧州の場合には金融危機の兆候が見られる状況ともなれば、自国のメディアも外国のメディアも盛んに報道して、問題の所在や問題に直面している個別の私企業をストーリーとして取り上げるのが当たり前といってもよいような環境にありますが、中国の場合は国内からの発信はまれで、報道される場合もその内容も当局のチェックを受けていることが前提です。また外国のメディアがアクセスできる情報も限定的です。

そのため、ミクロに具体的な事例をもとに融資/債務がどのような状況にあるのか、不良債権はどの程度の水準なのかを知ることは難しく、日米欧のように金融監督当局(金融庁など)の金融機関への検査が国際的に同等な水準で行われているわけでもありません。

そのような中で、引用した大和総研資料では、「本質的な問題は、国有銀行と国有企業の関係や、特別な地位を与えられた企業のあり方そのものにあり、」「国有銀行と国有企業の関係は極めて密接であり、銀行貸出は国有企業に集中する傾向が強」い等の指摘をしています。

またOECDによると、政府・家計は名目 GDP 比で 50%前後に留まる一方、非金融企業は 150%超にまで膨れ上がっており、その7割強を国有企業が占めているが、これは、世界金融危機後の財政、金融政策及びその後の投資に依存した成長の中心に、国有企業によるインフラ・不動産開発が存在していたことが背景にある。としています。

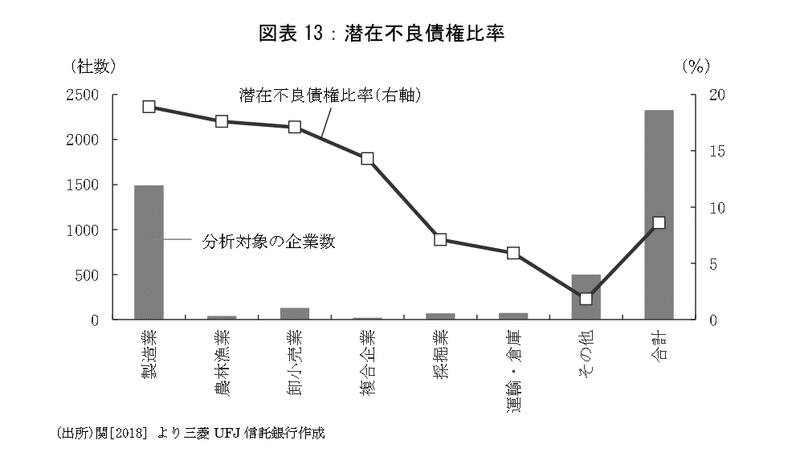

三菱UFJ信託銀行のレポート(「中国が抱える過剰債務問題について」)によると、推定による潜在的な不良債権比率は、製造業等、業種によってはかなり高いと言える水準にあるようです(なお、最近の日本における不良債権比率は1%を下回っています)。

(上記レポートより引用)

景気後退が来るならその象徴的な出来事は何になるだろうか(予想)

ここまでの流れから結論は見えていると思いますが、景気後退が来るなら象徴的な出来事として、中国で金融危機が発生して、銀行や貸出先企業の破たんや破たん回避の救済措置が取られることが発生するのではないかと予想します。

なお本論とはズレますが、中国の過剰債務問題は数年来、指摘されていたところでもあり、このタイミングでの米国トランプ政権による貿易制裁措置の発動は、ゴム風船が伸びきっているところで石をぶつけにいくような、狙いすました意図があったとしても驚かないようなタイミングでの発動になっていますね

サポートいただいた金額は、面白そうなものやサービスに使ってレポートをしたいと思います