マイナス金利の原因(①日本の状況)

このところ、世界中でマイナス金利が広まっているというニュースを見るようになりました。

金利がマイナスになる。ということは債券の価格が満期償還金と名目利息(クーポン)の合計額よりも高くなる。ということですが、NOTEでは、日本国債の流通市場での需給要因を分析してきました。

① 国内投資家が日本国債を買う行動

マイナス金利の日本国債を誰がなぜ買っているのか?国内投資家の視点

② 海外投資家が日本国債を買う行動

金利平価説(足元の相場)

今回は、中央銀行が金融政策として債券(国債)を購入している行動について簡単にその流れを追っていきます。

■ 2%の「物価安定の目標」(日銀)と実際の物価変動率

日銀は、年率2%の安定的なインフレ(消費者物価指数の前年比増加率)を目標としています。

インフレを目標にしているというと、抵抗感があるかも知れません。これはインフレとは逆のデフレの状況から考えると少し納得しやすいかも知れません。

一時期「デフレスパイラル」という言葉がありましたが、デフレ、すなわち物価が下がっていく経済状況を考えます。

物価(モノやサービスの値段)が下がるなら、買うのを少し我慢して安くなってから買おう、と考える人が増えるのは自然ではないでしょうか

そうするとモノやサービスが売れず、売れないことを原因としてさらに物価が下がる。また、企業の利益は減少する。企業の利益が減ると従業員の給料を下げたり、投資を減らす対応をとる。給料が下がると、消費が減る。ますますモノやサービスが売れなくなる→スタートに戻る。

というスパイラルによって、経済活動は縮小(shrink)していくというのがデフレのマイナスの経済効果です。

緩やかなインフレは、デフレに逆に、将来的に物価が上がるなら、今買う、今投資する、という消費・投資効果によって、経済にプラスの影響をもたらすだろうと見込まれています。

そのため、日銀は2%の「物価安定の目標」を掲げているものです。

ところが、この目標は達成できていません。

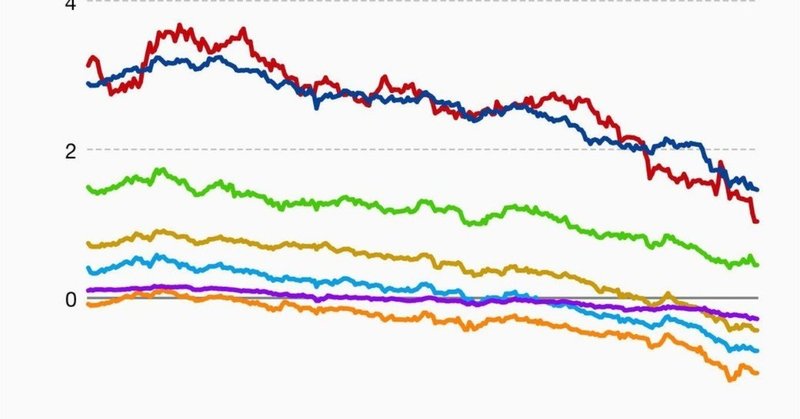

(物価上昇率の推移)

■ 金融政策手段としての国債の買入れ

物価上昇率の目標を達成するために日銀が金融政策として具体的に実施していることは、①政策金利の引き下げ と ②資産の購入による流動性供給 によって、市場に出回るお金の量を増やそうとすることです。お金の総量を増やすことで、モノやサービスの購入に使われるお金が増え、物価上昇につながるのではないか、という仮定は、直感的には理解しやすいのではないかと思われます。

政策金利の引き下げとして日銀当座預金の一部にマイナス0.1%のマイナス金利を導入したり、資産の購入の対象と金額を従来では考えられなかった水準まで増やしたりする内容を表して「異次元緩和政策」と呼ぶこともあります。

ただし、異次元緩和の政策効果については、効果があるのかどうかという点は、特に最近議論があり、全く効果がないとする専門家も少なからずいます。

ともあれ、日銀としては、異次元緩和政策の効果はあるものとして、物価上昇率2%のモメンタム(方向性・勢い)が失われることがあれば、断固として追加緩和を行う。という立場を表明しています。

金融緩和、すなわち市場に資金を供給する手段としては、さまざまな方法がありますが、資産の市場規模などからして、日銀として現実的に意義がある手段としては国債の買入れを抜きには通れませんから、2%の目標達成に向けて、断固として国債の買入れ(金融機関からの入札)を実施し続けています。

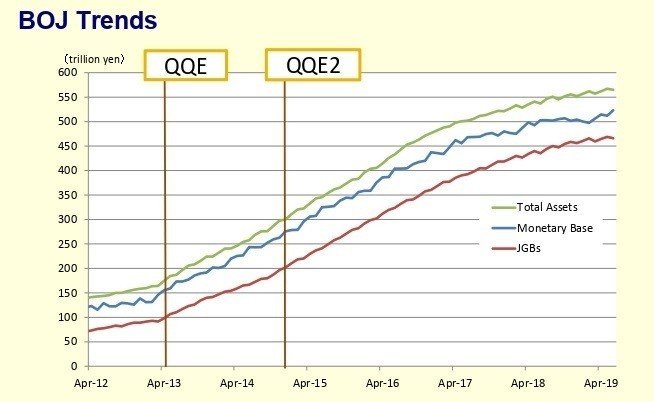

(日本銀行の総資産(緑)、マネタリーベース(青)、日本国債(赤)の残高推移)(単位:兆円)

日銀の国債の購入は、民間投資家のように、利潤を求めての投資ないし投機行動ではなくて、金融政策の手段としてしていることなので、金利がプラスかマイナスかということは本来的にあまり関係ないことなのですね。

もちろん高く買った国債の値段が下落することになれば、民間と同様に日銀にも損失が発生しますが、損失の発生そのものを回避すべきであるか、損失が発生する可能性があるとしても、政策目標(ここでは2%の物価上昇)との兼ね合いで評価することなのかによって、意味合いは大きく変わります。

サポートいただいた金額は、面白そうなものやサービスに使ってレポートをしたいと思います