生命保険に支配されたあなたのお金

はじめに

noteをご覧いただきありがとうございます🐈

現在、当noteは無料公開しておりますが、有料(5000円)となる予定です。

お早めにお読みいただくことをおすすめします。

仮に有料になったとしても人によっては数万円も保険料を安くすることが可能なので、元はすぐに取れてしまいますが。

まず初めに結論ですが、

「あなたやあなたの側にいる人が死ぬとお金が必要、

でも、とりあえず生命保険に入っておけば安心だよね。」

これが、そもそもの間違いです。

死なないでください。それと、生きてお金を貯めてください。

人は確かに死にます。死亡率100%です。

だからって死ぬ方にベットしてギャンブルする必要ありますか?

死んだらお金が貰える。生きてたら貰えない。

みんな正に命懸けのギャンブルしてます。

とりあえずで命懸けでギャンブルはしないですよね?

もちろん保険の全てを否定するわけではありません。

保障というのは生活を守る上で大切な備えです。

僕の祖父は50代の時に心臓を悪くして救急車で運ばれました。

すぐに心臓専門の科がある大きな病院で処置をして、しばらく入院させてもらうことができたので、今はステントが入った心臓で元気に?毎日を送っています。

経済的な部分も保険に助けられて、本当に助かったとのこと。

やっぱり保険は大事。

一方で、死亡保障をもらうことになったら「こんなに貰えるのか」と驚いたという話も聞きます。

そして、「こんなに税金がかかってしまうのか」(500万円×法定相続人までは非課税)という声も。

じゃあ、何が必要で、何が必要じゃないのか。

これを読めば「生命保険にどれだけ無駄な支払いがあるか」そして「なぜ生命保険に入るとお金が貯まらないか」をご理解いただけます。

最後に購入特典もあるので、ぜひ楽しんで読み進めてください。

注意

このnoteは「生命保険について知っておいた方がいいよ」という内容です。

決して特定の保険を販売しようというものではありません。

なので「この保険に入りましょう」などの記述は一切しておりません。

このnoteをきっかけに保険を見直そうと考えた方、このnoteの内容を参考に生活を豊かに安心に過ごしていきたいと考えた方には、今後の長い人生をどう過ごすのかというところまで含めて考えていただきたいです。

しかし、個人的には実際に見直しを考える際、あなた1人の判断で現在の保険を解約することや他の保険を契約されるのは困難であり非常に心許ないと考えます。

ご相談いただければ、僕の住んでいる地域では最大手の独立FP事務所に所属しているFPが、無料であなたのライフプランニングをさせていただきます!

Xのアカウント(@sharin_of_unmei)へぜひご連絡ください。

(以下、今後有料コンテンツにする予定です)わらじ丸メモ

知らないから雑になる!

生命保険に関する知識が少なすぎ問題

この項では、皆さんが分かってそうで分かってない「生命保険」についてのザックリとした解説をします。

生命保険の知識はバッチリ!という方は飛ばしていただいても構いません。

数字から見える

あなたが生命保険について考えていない・比較していない根拠

日本国内に生命保険会社はいくつあるのでしょう?

答:生命保険会社は国内に42社あります。

ということは、自分に最適な保険を選ぶには42社から話を聞いて

42社の商品を色々と比較する必要があるということです。

そもそも生命保険に加入している人はどれくらいいるのでしょう?

答:79.8%

民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率(被保険者となっている割合)は、全体で79.8%、男性で77.6%、女性で81.5%となっています。

約8割の人が払っている生命保険は具体的にいくらくらいなのでしょう?

答:男性20.6万円、女性16.0万円、平均17.9万円です。

更に、世帯で年間に払われている平均の保険料は37.1万円です。

これだけでも「めっちゃ多いな」と思いませんか?

では、仮に37.1万円の生命保険を30年間払い続けるとどうなるでしょう?

37.1万円×30年=1113万円

1000万円以上です。

平均なので、もっと支払っている家庭も多くあるということ!

その支払いを79.8%の人がしているのです。

確かに死んでしまえば数千万円が手に入るかもしれません。

ですが、死ななくても1000万円くらいは貯められる計算です。

1000万円あったら何をしますか…?

例えば、高級車が買えますね!

つまり、保険に入って数十年支払うということは、車を買う時くらいよく考えなきゃいけないんじゃないかって話です。

車に興味のない方は理解しにくいかもしれませんが、

メーカーをどこにするか

予算はいくらか

車種はどれがいいのか

オプションをつけるなら何をつけるか

支払い方法はどうするのか

車を買うとなると上記のようなことを考えなければいけません。

大きな買い物ですからね!

保険も同じです。

メーカー → どこの保険会社がいい?

予算 → 月々の支払い、総支払額はいくらになる?

車種 → 保険の種類は理解している?

オプション → 特約の内容は理解している?

支払い方法 → 期間と支払い方を理解している?

分かったつもりで分かってなかった。

僕は生命保険の勉強をさせていただいた時、そう思っていました。

おそらく同じ思いの人も多いでしょう。

だからこそ、見直す必要があるんです。

保険は何のために必要なのか?

万が一、死亡してしまった時のため

万が一、大病を患った時のため

万が一、長期の入院が必要になった時のため

つまり「万が一」の時のためです。

では、その「万が一」=死亡のリスクについて考えてみましょう。

具体的に65歳までに死亡してしまうリスクってどれくらい?

答:男女それぞれ 10 万人の出生に対して 65 歳の生存数は、 男 89,573 人(89.5%)、女 94,362 人(94.4%)となっています。

これを多いと感じるか少ないと感じるかは置いておきます。

とにかく、冒頭で使った「ギャンブル」という言葉をもう一度使わせていただくなら「1000万円を10%の死ぬ方に賭けている」と同じこと…ですよね。

更に言えば、学資保険や個人年金保険といった「貯める保険」

例えば、学資保険に加入しているのは比較的若い方です。

当然、死亡するリスクは低いですよね。

貯めるなら貯める方法というものがあります。

「万が一に備える」という目的ではなく「お金を貯めるため」に保険に入る。これは絶対にNGです。

そもそも!日本は全員が素晴らしい保険に加入している

死亡しなくても病気になったりケガしたりするじゃん!

→ごもっともです。

しかし、日本には「国民皆保険制度」というものがあります。

みんなでお金を出し合って、医療が必要な人を助けようという制度です。

あなたも以下の3つのどれかに入っていて、保険証を持っているはず。

被用者保険

国民健康保険

後期高齢者医療制度

国民皆保険制度があるから、僕たちは3割負担くらいで病院を受診することが可能なのです。

話をわかりやすくするために「被用者保険」に話を絞らせていただきます。

被用者保険の中身は次の5つです。

健康保険:医療費の一部を国や地方自治体が負担してくれる制度

年金保険:65歳から年金形式で老後資金を受け取れる制度

介護保険:要介護状態になった時に介護サービスを受けられる制度

労災保険:勤務中や通勤中で発生した病気や怪我に対して保証される制度

雇用保険:失業や就労が困難な場合に給付され、再就職を支援する制度

この5つを社会保険といいます。

(厳密には被用者保険に公務員なども含まれるので、狭義では健康保険、年金保険、介護保険の3つに使用される場合もあります)

小難しい用語の説明はここまでです。

とにかく、

給与明細を見れば自分が支払っている保険料が書いてあることでしょう。

まとめます。

万が一の時、社会保険では足りない部分(医療、生命、がん、就労不能など)を補うために必要なのが民間保険です。

ポイントは健康保険と医療保険の組み合わせ

具体的に健康保険はどこまで役に立つのでしょう?

「何となく病院に行ったら安くなっているらしい。」

ここを明瞭化してみます。

ポイントは以下の5つです。

入院給付の日額

入院給付の日数

先進医療

三大疾病給付金

がん診断給付

1. 入院給付の日額

入院するとお金がかかります。

まず、入院するほどの病気やケガをしているので当然です。

例を挙げましょう

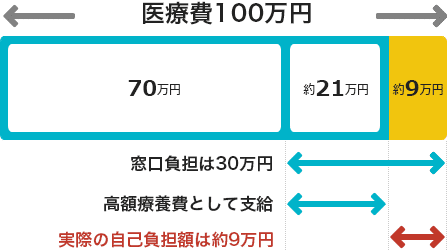

年収400万円の人が、何らかの臓器不全(ex.腎不全など)で1ヶ月入院し、入院中の医療費は合計100万円でした。

この医療費に対して支払わなければいけない自己負担額はいくらでしょう?

(ただし、入院中のベッド代や食事代は除く)

3割負担だから30万円?

いいえ。この場合は約9万円(8万7430円)です。

これは高額療養費制度が適用されるためです。

高額療養費制度とは、1ヶ月の医療費の自己負担が個人の収入によって決まった上限額を超えた場合超過分が払い戻される制度です。

ちなみに月毎に支給されるので2ヶ月目にも100万かかったとしても同じく約9万円です。治療がかなり長期にわたってしまった場合は、更に限度額が引き下げられます。

話を戻しますが、月に約9万円ということは1日3000円。

入院給付に必要な金額ということになります。

ただし、ここには食費や雑費が入っていないので5000〜10000円/日くらいあると安心ですね!

2. 入院給付の日数

いろいろな病気がありますが、どれくらいの入院が必要なのでしょう?

ここは平均入院日数を見てみます。

認知症や統合失調症などはどうしても入院期間が長くなってしまいますが、精神疾患を除くと15〜64歳で最長となる脳血管疾患(脳卒中など)に焦点を当てて、60日とするのがおすすめです。

3. 先進医療

先進医療とは、特定の大学病院などで研究・開発されて、難病などに対してある程度実績を積んで確立される新しい治療や手術のことです。

厚生労働省に「先進医療」と認められていますが、公的医療保険の対象にするかを評価する段階にある治療または手術なので、患者負担割合が高くなります。

せっかくの選択肢を狭めるのはもったいないのと、先進医療を受ける確率は極めて低いので保険料も数十円で加入できるできます。

なので、加入が個人的にはおすすめです。

4. 三大疾病給付金

三大疾病はとてもリスクが高く、手術などの治療が必要となる場合も多いので備えておくことをおすすめします。

三大疾病とは「悪性新生物(がんなど)」「心臓の病気」「脳の病気」のことを言います。

三大疾病は死因となる割合が大きく、治療が長期に渡りやすいので負担額が膨らみやすい傾向があるといった特徴があります。

先ほどの入院給付の話で疑問に思われた方もいるかもしれません。

1日5000円と言っても手術などの高額な治療をして、1週間で退院となったら3,5000円しかもらえないのでは?もしも60日を超えてしまったら?

入院している間は仕事ができないけど大丈夫かな?

もう一度、例を挙げてみます。

月収30万円の人が、脳血管疾患で3ヶ月(90日)入院することになりました。90日間の間に有給休暇はありません。給与と入院費を賄うために備えなければいけない金額はいくらでしょう?

(5000円/日の入院給付を60日間受け取れると仮定します。)

給料が支払われないので90万円

ということは、100万円以上必要!?

→そんなことありません。

まずは給与については「傷病手当金」が受けられます。

病気やケガのために会社を休み、療養により連続して3日以上欠勤し、給料が支払われない場合は、継続した12月間の各月の標準月額を平均した額の30分の1に相当する額(標準報酬日額)の3分の2相当額が4日目から1年6カ月を限度として支払われます。

要するに、お休みが4日目〜1年6ヶ月の間続いたら

「日給の3分の2×休んだ日数」が支給されるということです。

これは保険証を持っていればもらえます。

次に先ほど入院給付金5000円/日が60日もらえるという話をしました。

高額療養費制度と併せて60日は大丈夫そうです。

つまり「月収の3分の1に当たるお金」と「残り30日の入院費」があれば全てを賄うことができそうです。

月収が30万円なので9万円×3ヶ月=30万円

30日×5000円=15万円

足りないのは45万円ですね!

なので三大疾病給付金は50万円くらいは想定しておきたいところです。

ただし!!ここは本当に注意点です。

先ほど三大疾病は「悪性新生物(がんなど)」「心臓の病気」「脳の病気」と書きました。

しかし、保険会社によっては『三大疾病とは「がん」「脳卒中」「急性心筋梗塞」です』のように記載があった場合は保障の範囲が狭い可能性があります。

脳の病気の中の12.5%は脳卒中ではありません。

同じ金額ならそこもカバーして欲しいですよね?

心臓に関しては急性心筋梗塞は2.7%しかいません。

狭心症になった→入院&カテーテル治療

「急性心筋梗塞じゃないので保障できません」

それはひどくないですか?

ですが、本当にある話なのです。

ぜひ注意して保障範囲の広い保険を選んでください。

5. がん診断給付

がんは最も死亡率が高く、一生のうちに2人に1人はがんと診断されると言われています。脳の病気・心臓の病気と比べても更にリスクは高いと考えられます。

がん診断給付のポイントが2つあります。

2つのタイプから選ぶ

上皮内新生物でも給付されるものを選ぶ

まずは2つのタイプ

「治療方法別タイプ」と「一時金タイプ」についてです。

治療方法別タイプ

→治療方法によって給付される条件や給付額が異なる

一時金タイプ

→治療方法に関わらず癌と診断されたら給付される

どっちがいいの??ってなりますよね

僕は職として医療や検診にも携わっているので、その目線で予想します。

ここはあくまで個人的な予測なので考え方は人それぞれです。

結論は「一時金タイプ」です。

今後はがんに対しての研究や治療が進む可能性が高いと考えられます。

検診や精密検査

共に装置や新しい技術が進歩しています。

尿1滴でがんを見つけるなんて話もあるくらいです。

これは極端ですが、

カメラが鮮明になれば細かいものが見えるのと同じように、装置が進歩すれば今まで見つからなかったがんも見つけられるようになります。

実はほとんど治療の必要もないがんというのもあるのです。

手術、放射線治療、抗がん剤・ホルモン剤治療

がんに対してはこの3つの治療法が代表的です。

これらも装置の進歩や新薬、新しい技術が日々研究されています。

これらのことを考えると

がんの発見は早くなり、治療方法は手術をしなくてもいい、体への負担が少ないといった流れになっていくと考えられます。

そしてこれまでの統計で、がん治療やその後遺症のために支払った費用で回答が多かった金額は100〜150万円(平均115万円)です。

このことから

100〜150万円が受け取れる一時金タイプをおすすめします。

次に「上皮内新生物」でも給付されるものの話をします。

そもそも「がん」とはなんでしょう?「悪性新生物」とはなんでしょう?

少し専門的な話をします。

悪性新生物とは例えば

肺がん、胃がん、大腸がん、脳腫瘍、白血病、骨肉腫など…

ん?

ちょっと待ってください。

脳腫瘍は脳のがん、白血病は血液のがん、骨肉腫は骨や筋肉のがん

なぜ「脳がん」「骨髄がん」「骨がん」「筋肉がん」ではないのでしょう?

実はがんとは「上皮細胞」から発生したものだからです。

(脳腫瘍はグリア細胞、白血病は増血細胞、肉腫は間質細胞など)

そして上皮細胞から発生し、上皮細胞を支える基底膜を超えて初めて全身に転移する可能性が出てきます。

「そんなこと言われてもよく分からん」という人も多いでしょう。

具体的な例を挙げると、女性が受ける検診で子宮頚がん検診(スメア法)というものがあります。

割とメジャーな検査なので耳にしたことある方、実際に受けた経験のある方も多いと思います。

ブラシの様なもので表面の細胞を擦りとって顕微鏡を使って細胞診するものなのですが、「異形性」と言った結果が返ってくることがあります。

低度〜高度まで分かれますが、これこそ別名「子宮頚部上皮内腫瘍」です。

早期発見し過ぎてしまっている状態とも言えます。

子宮頚部だけでなく他の部位でも同じようなことがあります。

これらの部位に「上皮内新生物」が多いというわけではなく、「ブラシで擦る」という検査なので外からアクセスしやすい部位ほど割合が大きくなっていることが分かるかと思います。

医学が進歩して早期発見できるのはとてもいいことですが、「がん」になるまで保障されないというのは残念だと思いませんか?

今後も医学の進歩とともに早期発見される場合があるかもしれません。

その時にも保障範囲には注意しておくことをおすすめします。

まとめ

入院給付の日額

高額療養費制度では足りない金額の補填

1日5000〜10000円をおすすめします。

入院給付の日数

ほとんどの疾患の入院日数をカバーできる日数

60日がおすすめです。

先進医療

加入をおすすめします

三大疾病給付金

保障範囲をしっかりと確認して選びましょう

がん診断給付

一時金タイプで上皮内細胞まで保障されるものを選びましょう。

死亡保障←本当に必要ですか?

生命保険といえば「死亡保障」というイメージも強いです。

冒頭では死ぬ方にベットするギャンブルだという話をしましたが、それでも家族のために自分が少し損をしても備えておきたいという優しい方もいると思います。

自分が病気になった時の対策はいいとして死亡した時の保障はどう考えればいいのでしょうか?

ポイントは3つです

必要な人は誰か

かけるときの形

若い人がかけるなら

1. 必要な人は誰か

必要なのはもちろん「家族」…いえ、ここは敢えて「遺族」としましょう。

遺族の生活資金です。

子供のいる世帯収入者が、自分の収入がなくなってしまうと家族が困る。

だから入るというのが目的になります。

2. かける時の形

この四角の保険と三角の保険どちらがいいでしょう?

ちなみに三角の保険の方が安いです。

歳をとってからの方が死亡率が高くなるから四角の方がいい??

いえいえ。

先ほども言ったように、これは遺族の生活資金です。

若い時に死んでしまった、つまり子供が小さいうちに死んでしまった場合は成人までの長い期間がありますので生活資金は多く必要です。

成長するほど大人になって自分で収入を得られる様になるまでの期間は短くなるので、生活資金は少額となります。

ここで、仮に月15万円が家族の生活費に必要だとしましょう。

子供が0歳から大学を卒業を22歳とした場合に22年間の間どれくらいになるでしょう?

15万円×12ヶ月×22年=約4000万円

よし。スタート地点の保障額は4000万円ですね!

と思うじゃないですか?

ここで考えるのが、遺族基礎年金と遺族厚生年金です。

実は自営業の方じゃなければ15万円は保障されてるんですよね。

これを踏まえて金額を決めればOKです。

もっと豊かに暮らしてほしい、高校や大学の教育費のためという方もいらっしゃると思います。

もしくは、むしろ「いらないか」と思い直した人もいるのでは?

ちなみに夫と妻で金額が違いますが、これに関しては明らかに男女平等とは言い難いものなので、数年の間に男女差をなくす法改正が進められています。

あなたがこのnoteを読んでいる今は、既に変わっているかもしれませんね。

3. 若い人がかけるなら

繰り返しになりますが、死亡保障=遺族の生活資金です。

遺族がいない、遺族が自分の収入に依存していない。

そんな時は必要でしょうか?

まぁ、自分の葬式代くらいは自分の保険で払えるようにしようかなと思う人もいるでしょう。

では、葬式代っていくらでしょう?

2022年に一般財団法人日本消費者協会から発表された報告書によると、葬儀全体にかかる費用の平均額は161.9万円であったとされています。

なお、新型コロナウイルス流行前の2017年~2019年の平均額は177.8万円であったということです。

新型コロナウイルスが流行前の水準に戻るのとインフレを考えると200万円ということになります。

ここは考え方なのですが、

自分の預金として200万円の貯蓄があるなら、または出来てしまえば必要ないのかもしれません。

もしくは、これ実は数百円くらいで入れます。

月1000円を50年支払ったとしても1000円×12ヶ月×50年=60万円です。

絶対にハマってはいけない貯蓄型保険の罠

既に結論は出ていますが、貯蓄型保険は入るべきではないです。

なのでここは貯蓄型保険がなぜ入るべきではないのか論破します。

ポイントは以下の2つです。

目的から決める

保険の仕組みを知る

1. 目的から決める

貯蓄型保険の目的はもちろん貯蓄。

何のための貯蓄をするかといえば以下の2つです。

教育資金のための学資保険

老後資金のための個人年金保険

まずは、学資保険です。

教育資金=大学資金っていくらでしょうか?

例えば、

子供が2人いて、1人は私立理系大学、1人は私立文系大学に行くとしましょう

理系大学は600万円、文系大学は450万円かかると言われています。

合わせて1050万円を15〜20年くらいで貯めなければいけない計算です。

しかも、残念なことに授業料は年々上がっているということがグラフからも読み取っていただけるかと思います。

次に老後資金です。

老後資金って具体的にいくらでしょう?

ここは「年金」の話をしないわけにはいきません。

最悪のパターンを想定すると、年金を積み立てているお金が無くなります。現在も少子高齢化の影響でこれまで貯めてきた年金の積立金を切り崩している状態です。

この年金積立金が2052年には0になる可能性があるというのを厚労省が言っています。

経済の状況などによってグラフは変わるのですが、ここは最悪を想定しましょう。

年金積立金が0になってしまった場合、現在は月に22万円くらい貰えている年金が13.5万円程度になってしまいます。

仮に95歳まで長生きしたとすると65歳→95歳の30年は資金が必要です。

現在の年金と同じ22万円は最低限確保したいと考えた場合、いくら足りないのでしょう?

(13.5万円ー22万円)×12ヶ月×30年=3060万円

なんと、今と同じにしようと思っても3000万円必要です。

22万円では体調を崩したり老後が裕福に暮らせないから30万円は欲しいとなると(13.5万円ー30万円)×12ヶ月×30年=5940万円も必要です。

本当に貯蓄型保険でそれだけ貯めることができるのでしょうか?

2. 保険の仕組みを知る

まずは生命保険を分解して考えていただきたいと思います。

あなたが支払っている生命保険がどう使われているかの内訳です。

まずは純保険料と付加保険料の2つに別れています。

更に純保険料は死亡保険料と生存保険料です。

死亡保険料は死亡したときに支払われる保険料

生存保険料は満期になった時や返戻金として支払われる保険料

とすると、付加保険料とは・・・?

これ実は、保険事業を運営するために必要とされる保険会社の費用のこと。

もっと簡単に言えば、

保険会社の人件費や広告費など諸々の運営費です。

だからよく名前を耳にする保険会社は料金が高いんです。

だって広告を流しまくってますから。

ということは実際に保険会社で運用されているのは純保険料だけです。

割合などは保険会社によって違いますが、

あなたが支払っている保険料の全てが運用されているわけではありません。

では、前項「目的から考える」の例に出した

1050万円の教育資金と3060万円の老後資金を貯めるのに

月々の支払いはいくらになるか考えましょう。

日本の学資保険といえば18年型で大体105%、高くて108%くらいです。

108%の複利が得られるわけではなく

払込保険料に対しての受取額が108%です。

計算すると、1050万円÷1.08÷18年÷12ヶ月=4.5万円/月

老後資金のための生命保険では、利率が高いもので30年型117%くらいです。

こちらは、3060万円÷1.17÷30年÷12ヶ月=7.3万円/月

ちなみに5940万円を貯めようとすると

5940万円÷1.17÷30年÷12ヶ月=14.1万円/月

こんなにお金をかけられるならもっとずっといい方法もあります。

お金を増やして貯めるのは投資の話になってしまい、

今回のnoteの趣旨から外れてしまいますので、

ご興味のある方は直接お尋ねください。

結論:どんな保険に入ればいいの

保険料の払い過ぎたくない。

でも心配だからちゃんとした保障は得たい。

それは誰しもが考えることです。

ただ、それは人それぞれの価値観や家族構成、ライフプランがあります。

「これに入っとけば問題なし!」とは言えないのです。

そして、やはり42社を見比べるというのは並大抵のことではできません。

そこで僕の出番です。

僕は独立系FP(ファイナンシャルプランナー)事務所の一員です。

ライフプランニングを行いながら生命保険・投資についての説明をさせていただいております。

独立系FPと言うと保険会社に所属しているわけではないから、

相談者から相談料をいただく形をとっている場合が多いです。

しかし、弊社はそんなことはしません。

お金を貯めたいと言っている人に相談料を払わせるなんて、

そんなおかしな話はありませんから。

独立系FPなので保険会社をフラットな目線で見比べています。

保険会社の得意に合わせた提案が可能です。

よくあるのが、

保険に入った方がいいと知り合いからおすすめされて、あまりわからないまま加入してしまっている。紹介された手前、解約しにくい。

保険料が多くかかっていることは自覚しているけれど、見直すのも面倒くさい。

家族構成が変わったけれど、そのまま放置している。

必要ないと思った保険を解約しようとしたら、紐づいている保険を全て解約しなければいけないから、手がつけられない。

これ本当になんとかした方がいいです。

僕と話すことをきっかけにしていただけたら、それだけで失うはずだったお金を救うことができます。

紹介だからって月2万円を30年間無駄に払っていたら

2万円×12ヶ月×30年=720万円も無駄にします。

なんなら720万円を運用したら、もっと増やすこともできる可能性があります。

何度も言いますが、僕と話すだけです!

購入特典

最後になりましたが、読んでいただいた方への特典です。

転載可能

僕が無料で相談を受けます

ライフプランニングを受けられた方へアマギフプレゼント

紹介いただければ紹介者様とご友人にもアマギフプレゼント

転載可能

このnoteの内容は転載可能です。ぜひ知識として役立ててください。ご自身のブログなどに書いていただいても大丈夫です。なんなら有料noteとして販売しても結構です。

無料相談

僕は保険や投資の知識も勉強させていただきましたが、Xで1000人/月を集めたり、ブログやYouTubeの収益化、アフィリエイト、noteなどのコンテンツ販売など副業関連は諸々やってきました。

今は落ち着くところへ落ち着いて整理してしまったので、具体的なエビデンスを示すことはできませんが、すでに無料コンサルのような形をやっているのが現状です。

遠慮はいりません。

これに関しては生命保険も関係ないです。

ただただDMや通話で相談するだけお得な特典です。

ライフプランニングをすれば、今後のコンテンツ無料!

僕を通して弊社のFPにライフプランニングをしていただいた方には、今後僕が有料コンテンツを作成した場合には全て無料で提供します。

投資や副業など、提供できる情報は全てコンテンツ化しようと考えています。

保険を新規契約しなくても相談するだけで大丈夫です。

見直しをご検討の方は、ぜひご契約の保険証券を準備してください。

※相談は弊社FPがzoomを使って対面で行います。ご了承ください。

お友達紹介

弊社の生命保険の見直しは本当に価値があるので、ぜひ共有いただきたいと思います!

自分は見直しの必要はないけれど、困っている人がいる。

そんな時もぜひご相談ください。

お友達がライフプランニングした場合も今後のコンテンツは無料にします!

この記事が気に入ったらサポートをしてみませんか?