投資を1日でも早く始めるべき理由

こんにちは。30代共働き夫婦の55FIREです。

今年から新NISAが始まり、日本でも投資が浸透しつつあります。しかし、投資を始めるのに躊躇してしまったり、もう少しお金に余裕が出たら始めようと考えている人も多いと思います。

もちろん、投資は余剰資金から始めるべきであり、日常の生活資金を投資に回すことは控えるべきです。

ただ、金銭的に余裕が出てきたら投資を始めようと考えても、もう少し余裕ができたらと先延ばしにし、不必要に投資を先送りしてしまう可能性もあります。

そこで今回は「投資を1日でも早く始めるべき理由」について書いていきます。

最後まで読んでいただければ嬉しいです。それではよろしくお願いします。

投資は1日でも早く始めた人が圧倒的に有利なゲーム

まず投資を始める際に知っておくべき事実があります。

それは「投資は1日でも早く始めた人が圧倒的に有利なゲーム」であるということです。

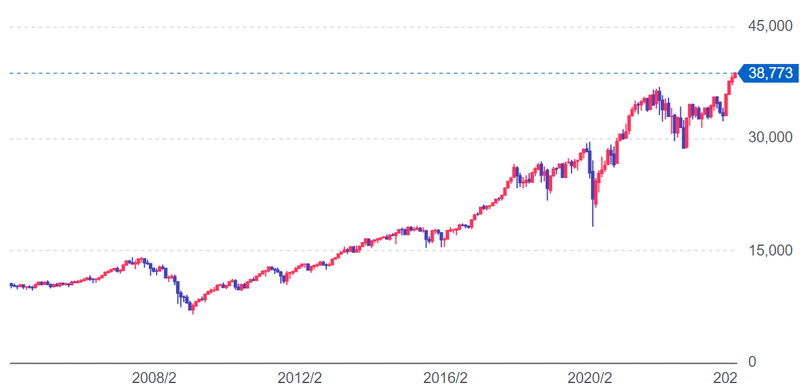

一般的に、株価は右肩上がりで成長すると考えられます。特にダウ平均やS&P500などの株価指数は、定期的な暴落や停滞に見舞われることがありながらも、長期的には右肩上がりで指数が成長します。

例えばダウ平均の20年チャートを見てみると、2008年のリーマンショック、2020年のコロナショックで一時的に株価が大きく下落していることが分かります。

ただその一方で、下落がありながらも長期的に見ると右肩上がりで株価が上昇し続けていることが分かります。

株式投資において、いつ暴落が来るのか分からない、毎日の株価の変動は分からない(今日・明日の株価の変動は分からない)という立場で考えると、下落したタイミングで一気に投資するのは不可能なのです。

つまり、下落するタイミングを読むことができないのであれば、今日が最も株価が安いタイミングである可能性に賭けてみてはどうかというのが、「投資は1日でも早く始めた人が圧倒的に有利なゲーム」につながっていきます。

もちろん、1日2日くらい投資することが送れたとしても大きな差は生じません。

しかし、投資を開始したタイミングが5年10年と差が出てくると、投資の運用には大きな差が出てくるのです。

このことについては次の章でシミュレーションしていきます。

毎月3万円を40年運用 VS 毎月5万円を30年運用

さて、それでは実際にシミュレーションしてみましょう。

早く投資した方が圧倒的に有利と言われても、数字で見てみないと納得しない方も多いはずです。

そこでここでは、「毎月3万円を40年運用 VS 毎月5万円を30年運用」の比較をしてみたいと思います。

どちらの方が最終的な資産が多くなるか、予想してから読み進めてください。

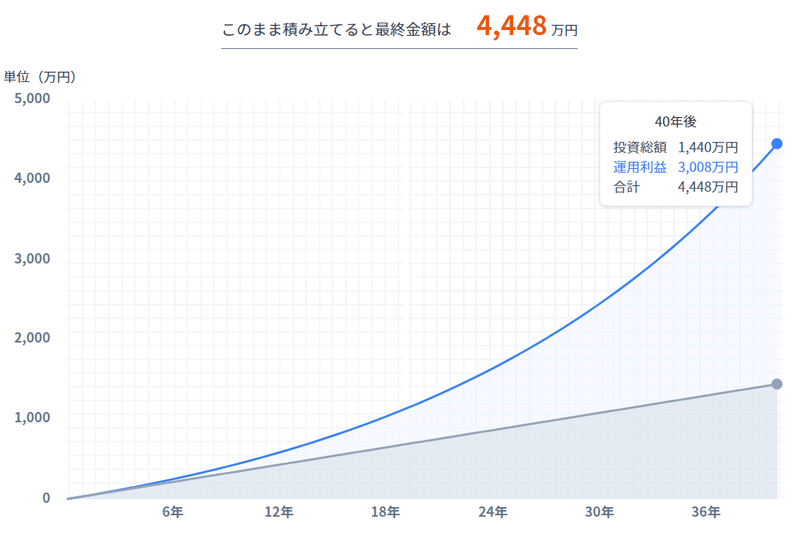

まず、毎月3万円を40年運用(年利5%)という事例をシミュレーションしてみます。

40年運用は、25歳から65歳まで運用したというイメージです。社会人になってからすぐに投資を開始し、若い時に何とか捻出した「3万円」を愚直に投資しています。

結果は以下のとおりです。投資総額は1440万円、運用利益は3008万円、合計が4448万円になります。

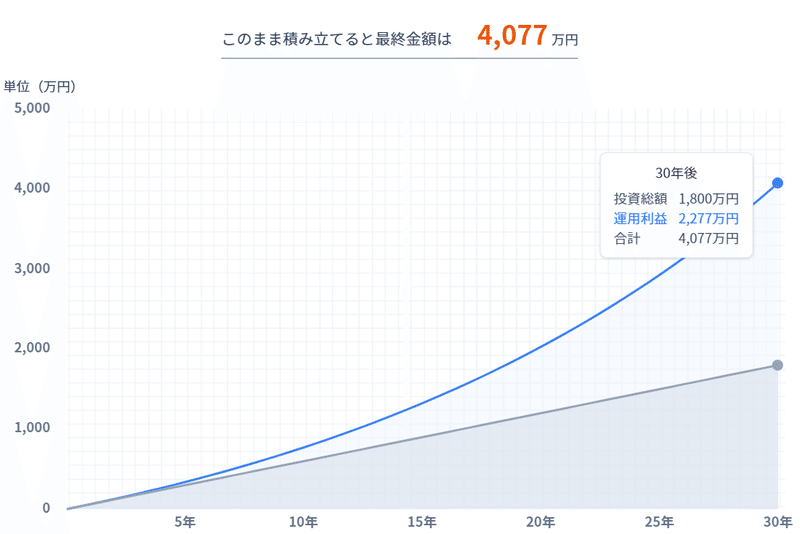

次に、毎月5万円を30年運用(年利5%)という事例をシミュレーションしてみます。

43年運用は、35歳から65歳まで運用したというイメージです。社会人になってから投資とは縁のない生活を送っていましたが、結婚を機に投資を開始。投資の遅れを取り戻すために、先ほどの事例よりも多い「5万円」を投資したとします。

結果は以下のとおりです。投資総額は1800万円、運用利益は2277万円、合計が4077万円になります。

2つの事例をよく見比べてみてください。

早く投資した方が圧倒的に有利と言われるのは、上記のような結果に帰結するからです。

少額でもいいからとにかく早く投資を始めること。これこそが投資で資産を拡大させることの秘訣であることが分かります。

運用期間10年の差を埋めるのは至難の業

先ほどのシミュレーション結果では、「毎月3万円を40年運用 VS 毎月5万円を30年運用」で勝つのは「毎月3万円を40年運用」になります。

投資総額に着目すると、「毎月5万円を30年運用」の方が「毎月3万円を40年運用」よりも360万円多いにも関わらずです。

人生100年時代と呼ばれる昨今。10年という期間は短いようにも感じますが、投資の運用期間に置き換えると非常に長い期間になります。

では、先ほどの10年の差を埋めるにはどうすればよいのでしょうか。

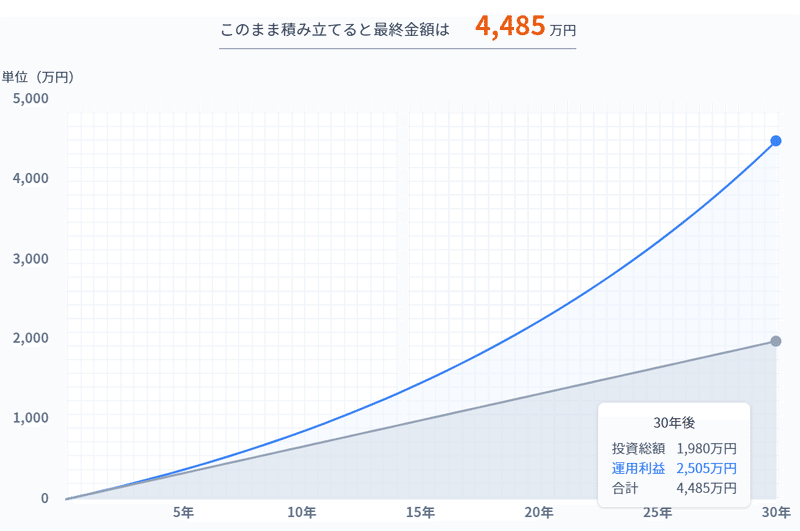

実は「毎月5.5万円を30年運用」することで「毎月3万円を40年運用」と同等の結果が得られます。

シミュレーション結果は以下のとおりです。

たった10年間しか運用期間に差が無いにもかかわらず、毎月の投資額は1.8倍にしてようやく同等の結果が得られるのです。

この結果を見てどうでしょうか。運用期間10年の差を埋めるのは至難の業を感じたのではないでしょうか。

つまり、最小限の投資額で資産を最大化したいなら、一日でも早く投資を開始すること。これこそが資産を最大化するコツなのです。

投資を早く始めるべきだと偉そうに書いていますが、私自身が投資を始めたのは3-4年のことになります。

投資を始めたのは33歳の時です。もしこれが23歳から始めていたらどうなっていたのか。きっと今よりも資産が多かったはずです。

もちろん今のように毎月数10万円も投資はできていなかったでしょう。それでもたった数万円で投資を始めておくべきでした。

もし10年前に戻れるなら何をやり直したいか問われたら、投資を始めるということが真っ先に思い浮かびます。

最後まで読んでいただきありがとうございました。

今後もFIREや株式投資などお金に関する情報を発信していきます。

スキ・コメント・フォロー などをいただけますと励みになります。

ブログ「投資初心者の30代夫婦が株式投資でFIREを達成するブログ」を執筆しています。

株式投資の運用成績や銘柄を紹介しているので参考にしてください。

Twitterでも投資の情報を発信しています。よろしければフォローお願いいたします。

【ブログ更新】最近のポートフォリオに更新しました。投資初心者の1200万円ポートフォリオはどんな銘柄で構成されているのか?

— 55FIRE@株式投資×FIRE×30代夫婦 (@FIRE_Investment) December 25, 2022

投資歴3年目の投資方針・ポートフォリオを完全公開 - 投資初心者の30代夫婦が株式投資でFIREを達成するブログ https://t.co/FJq8JYZqT3 @FIRE_Investmentより

この記事が気に入ったらサポートをしてみませんか?