前カルビーCEOの松本氏が、ライザップCOOを4ヶ月で外された理由

毎度ビジネスマン諸氏の注目を集めるライザップですが、負ののれんや会計基準を踏まえ、松本氏が役職を外された理由について探ります。

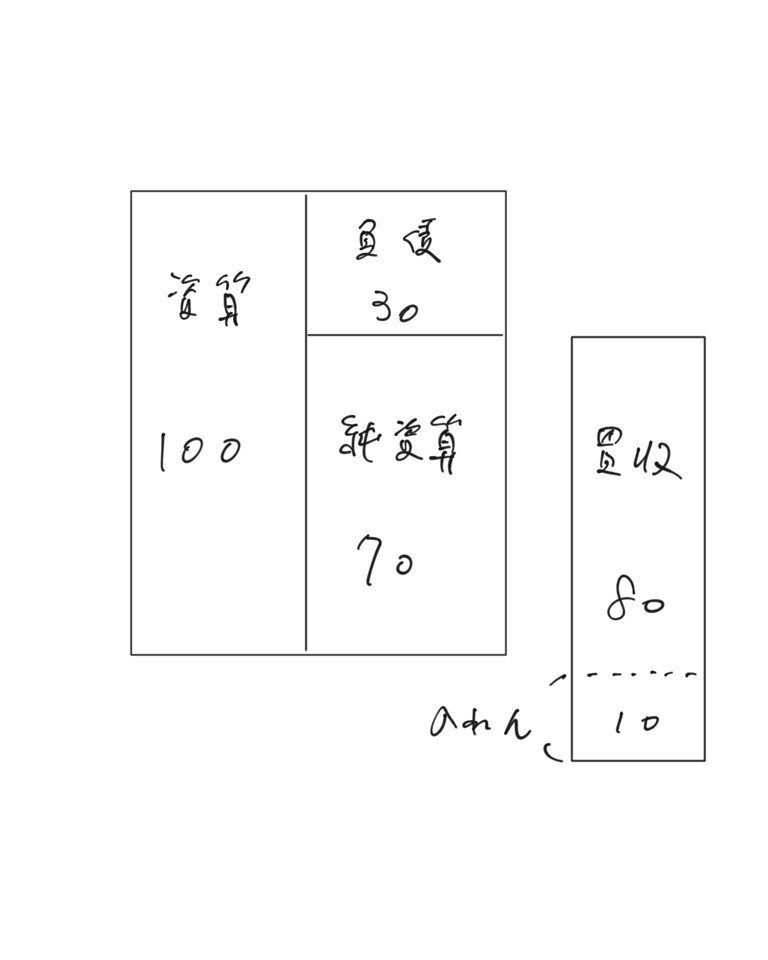

※盛大に誤字ってますね…

松本氏といえばジョンソン・エンド・ジョンソン→カルビーと渡ったいわゆるプロ経営者。ライザップは「結果にコミット」のフレーズでお馴染みですね。近年は相次ぐM&Aで業績を伸ばしています。

記事内で指摘が挙がっている「負ののれん」、人によっては馴染みのない言葉かもしれません。おおざっぱにまとめるとこういうものです。

・買収する企業の純資産>実際の買収額=(正の)のれん

・買収する企業の純資産<実際の買収額=負ののれん

資産が100億、内負債が30億、純資産が70億の企業があります。この企業を80億円で買うとこうなります。

純資産との差額10億円。買収された会社が有する無形資産に対する評価が(広義の)のれんです。

のれんは通常プラスなので「正ののれん」とは呼びません。では、「負ののれん」とは何を指すのか。これは無形資産がマイナスとして評価されていることを示します。会社が持つ純資産よりも安く買収するのですから、その裏には何かしらのリスクが潜んでいると考えるのが一般的です。

ここからが面白いのですが、負ののれんは国際会計基準では生じた年度の営業利益として計上できます(国内基準では特別利益)。かつ、正ののれんは償却の対象外です(国内基準では償却)。

そもそも「ある地点における無形資産は年月が立てば価値は目減りするのが自然であり償却されて然るべきでは?」という考えがあります。国際基準でもそうした方向に動く、そんな報道があったのも記憶に新しいところです。

ちなみにライザップは昨期、会計基準を国内→国際に移行しています。

さて、この予備知識を持って記事を見ていきましょう。

そこに対立の火種があった。実はそれらの中には業績が悪化し、買収価格が会社の正味資産である純資産(総資産から負債を差し引いたもの)を下回る企業が多数あった。会計上、その差額部分は「負ののれん」として認識され、RIZAPグループが採用する国際会計基準では営業利益に計上される。

ここまでに述べた内容が簡潔に書かれていますね。

これは割安購入益と呼ばれ、同社の決算説明資料によると、営業利益に占める比率は17年3月期には58%、18年3月期で54%に達するほど。実態としてRIZAPグループは業績悪化企業を割安に買うことで利益を押し上げている状況なのである。

好意的に見れば割安企業を買い取って結果にコミット(=黒字化)させる自信があっての選択とも取れます。

関係者の話を総合すると、松本氏はM&Aをいったん停止し、収益を上げられる事業に絞り込むなど体制の再構築を主張した。これに以前からいる経営陣の一部が反発し、激しく“対立”しているという。

(中略)

松本氏はこれに注文を付けているという。経費計上の仕方や在庫評価などをより厳密にした上で事業の将来性を判断し直す必要があるということだ。その中で将来性が低いとなれば、売却を含めて事業を再編し、グループの構造を再構築すべきというのである。

今後も積極的なM&Aで数字を作りたい古参メンバーと、体力のあるいま負ののれんを精査して基盤を固めるべきと考える松本氏との対立とも読めます。

これまで結果にコミットで数字をつくってきたメンバーからすると、織り込んだリスクに異を唱える姿勢の松本氏に違和感を覚えたのかもしれません。結果、激しい反発につながり就任4ヶ月での解任といたりました。

一方、この構図自体は企業内の一部門でもしばしば見られるものではないでしょうか。ある種どちらも正論であり、舵取りの話です。招聘した松本氏に「プロ経営者」として期待する動きは果たしてどのようなものだったのか。その答えが気になるところですね。

この記事が気に入ったらサポートをしてみませんか?