みずほフィナルシャルグループ バーゼルⅢ

メガバンクの財務分析もいよいよラストとなりました。

メガバンクという時、りそな銀行は入らないのか⁉️

と言われることがあります。

なんとなく三大メガバンク

って感じで、

りそなを入れた四天王とはならないですよね🤔

りそなって、

埼玉銀行とか

大阪、奈良の方の銀行がくっついているので、

地銀色が強いんですよね❗️

対して、三大メガバンクは、

都市銀行の集合体です。

その分、規模もメガです🏦

この辺りがメガバンクにりそなが入れられない理由かもしれませんね🤔

さて、今日はみずほフィナルシャルグループです。

みずほ、渋沢栄一が作った第一勧業銀行と、

富士銀行と、

日本興業銀行の3つがくっついてます。

第一銀行をもっているおかげが、

金融機関コードは0001です☝️

ちなみに

三菱UFJが0005

三井住友が0009

となってます❗️

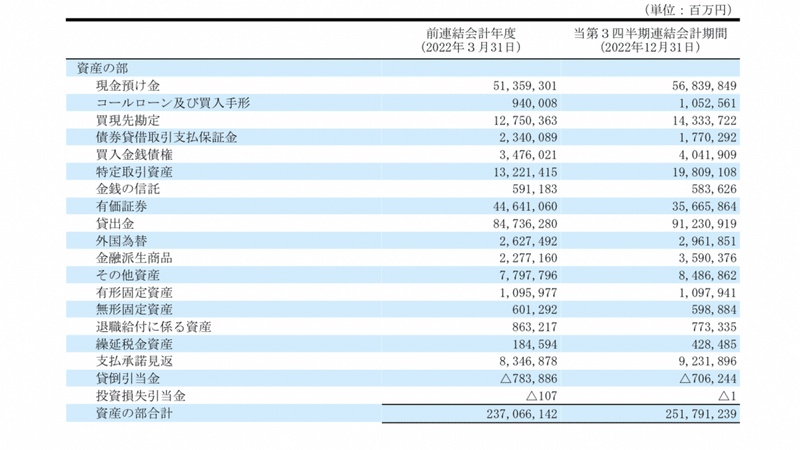

そんな名誉高き渋沢銀行の貸借対照表は、

こちらです

今日はバーゼルⅢのお話をしなくちゃいけなかったので、内容は飛ばします。

バーゼルⅢとは、

銀行業務をやるのに自己資本比率を最低限保ちなさいよ❗️

って話です。

自己資本比率とは、

今持っている資産が他人の金から来たのか?それとも自分の金で出したのか?

ってのを計算するんですが、

バーゼル規制ってのがあって、

自分の金で出した比率が最低4%とかなきゃダメよ🙅♀️

みたいな話です。

えっ?

4%でいいの?

って話なんですが、

銀行ってみんなから預金を預かってそれを貸し出してますよね。

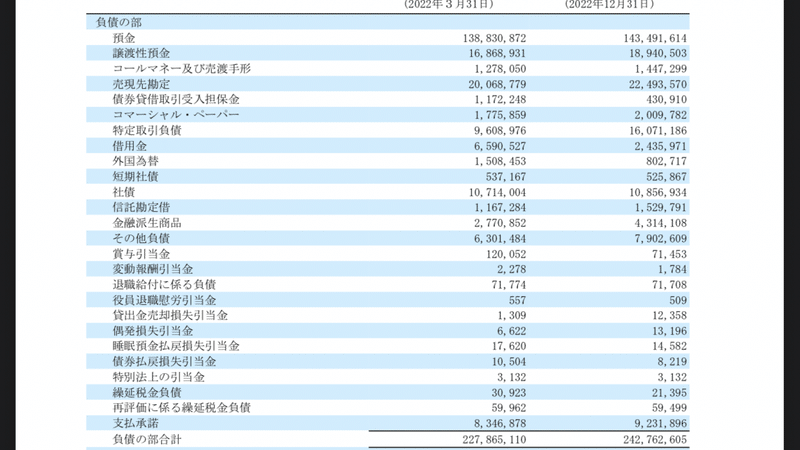

その預かってる預金って、銀行からしたら負債なんです。

負債の部の一番上にあります。

要は皆様から借りてるものなんですね。

自分のものではないんです。

だから

それは96%くらいまでにしといてね、

残りの4%は株なり利益なり、自分の金でやりくりしてね❗️

そんな規制があるんです。

取り付け騒ぎがあったら

銀行は借りてるお金が無くなっちゃいます。

お金がないと取り付け騒ぎに対応できないかもしれません。

だから、

やっぱりちゃんと自分で積まなきゃダメなんですね。

それが、

自己資本比率という数字になって現れてきます。

では、

みずほ銀行の自己資本比率を見ていきます。

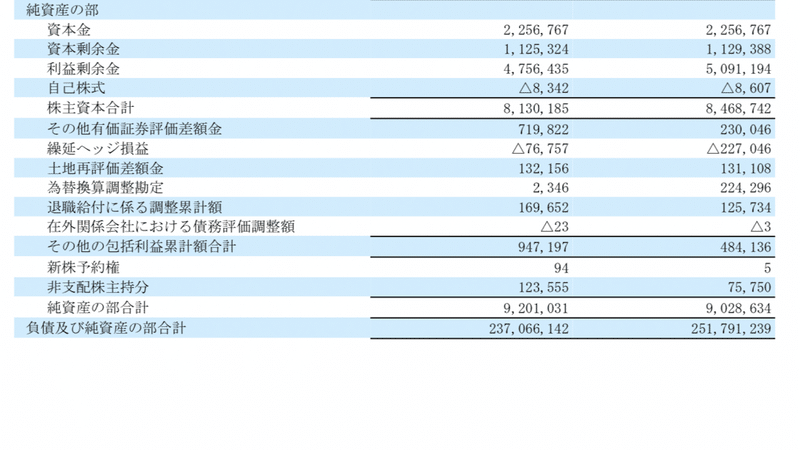

純資産の部の下2行を計算するだけです。

9/237=3.8%

9/251=3.6%

下落しました。

ってか4%ないやん!

と思った方もいるかもですが、

銀行の自己資本比率は実はちょっと一般企業とは計算方法が異なっています。

(計算方法は割愛します)

純資産の部の動きを見てみると、

本業で利益を出したのに、

繰延ヘッジ損益(説明割愛)が出て、純資産の部は同じく9兆円

負債もなんやかんやで(説明割愛)

増えてますね。

そんな感じで、

自己資本比率が低下しました。

他行は確か増えてた気がします。

今日は

自己資本比率とバーゼルⅢのお話をしたかったので、

この辺にしておき、

明日また業績を見ていきます❗️

ちなみに、

みずほが自己資本比率3%台だからといって、

自分の会社も落ちて良いとはあまり思わないでください❗️

特に中小企業はちょっとした事ですぐ自己資本比率が乱高下しがちなので⚠️

この記事が気に入ったらサポートをしてみませんか?