BOP層へ金融サービスの提供を可能にする仕組みとは?ケニアのスタートアップ「M-KOPA」の事例

世界に約40億人いると言われている*BOP層の人達。国連が2017年に発表した世界人口予測によると、現在の世界人口は76億人。おおよそ半分がBOP層ということになる。

*BOP層 年間所得が購買力平価(PPP)ベースで、3,000ドル以下の低所得層

貧困がゆえに商品、サービスにアクセスできず、彼らの多くは市場から置き去りにされてきた。

信用情報などあるわけがなく、金融サービスを利用することなどもちろんできない。

どうしても貧困のサイクルから抜け出せない状況にあった。

しかし、インターネットの普及とテクノロジーの進化のおかげでその現状が変わりつつある。

新興国では、取得可能なデータをもとに信用スコアを独自に構築し、BOP層に対して金融サービスを提供するスタートアップが増加傾向にある。

インターネットの普及が進み、BOP層の人達に対してサービスを提供できる可能性が高まっている。

今回は、ケニアのスタートアップであるM-KOPAの事例を参考に、BOP層向けにどのようにして金融サービスの提供を可能にしているのか。

その仕組みを明らかにしたい。

--------------------

▶AF TECH(ウェブメディア)

AF TECHではアフリカのスタートアップの資金調達情報や、サービスローンチ情報、アフリカ現地の起業家のインタビュー記事を発信しています。

▶アフリカスタートアップ(Africa Startup)FBグループ

アフリカ現地からスタートアップ情報を発信するFacebookグループも運営しています。

▶【8月末ケニア開催】ビジネス視察×インターンの実践型スタディツアー

2018年8月後半に、ビジネス視察とインターンを組み合わせた実践型スタディツアーを開催します。ケニアのスタートアップ視察、また現地スタートアップでのインターンシップができる貴重な機会です。現在、参加者を募集しておりますのでこの機会にぜひ。

--------------------

目次

・無電化地域に家庭用太陽光発電システムを割賦販売する「M-KOPA」

・BOP層に対して販売を可能にする仕組み

・家庭用太陽光発電システムの販売を促進させる仕組み

・顧客との窓口となるカスタマーサポートの存在

・家庭用太陽光発電システムの販売をタッチポイントに金融サービスを提供

・BOP層に対してサービスを展開するM-KOPAの成功理由

無電化地域に家庭用太陽光発電システムを割賦販売する「M-KOPA」

M-KOPAは2011年設立されたケニアのスタートアップ。

2018年現在で1億6180万米ドルの資金調達を実施している。日本の5大商社である三井物産もM-KOPAに出資をしている。

M-KOPA世界からも注目されており、MITが選出する「スマートな会社TOP50」、Fortune誌が選ぶ「世界を変える会社TOP50」にランクインしている。

M-KOPAが販売する家庭用太陽光発電システム(M-KOPAウェブサイトより)

M-KOPAは無電化地域に住む人、いわゆるBOP層の人向けに家庭用太陽光発電システムを割賦販売している会社だ。

割賦販売を行うことでBOP層へのサービス普及を可能にしているのだ。

M-KOPAがサービスを展開する無電化地域にいる人は、電力サービスが行き届いていないエリアに住んでいるか、貧困により電力サービスに享受できない状況にある。

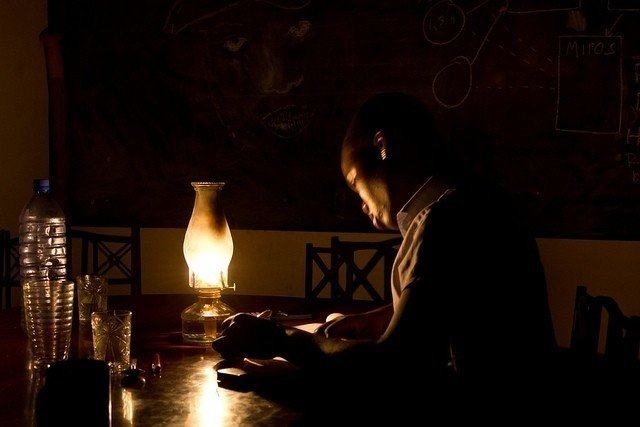

石油ランプで明かりを賄っている。(Photo credit Chad Skeers)

暗くなると何も見えなくなるため、子供は勉強をしたくてもできない。

どうしても明かりが必要になるときは、石油ランプを使用している。それらは発がん性物質を排出してしまうものの、明かりを賄うために石油ランプに頼らざるを得ない状況にある。

もちろん利用するには燃料代がかかる。

また、電力サービスにありつけていないので、携帯の充電はキオスクと呼ばれる小規模商店にお金を払ってお願いしている。

M-KOPAは、サブサハラエリア内に約6億人いると言われている「無電化地域に住む人の暮らし」を「明かりと電力サービスに享受できる暮らし」に変えようと取り組んでいるのだ。

BOP層に対して販売を可能にする仕組み

M-KOPAのように、BOP層の人達に対して割賦販売をすればいくらでもサービスを普及することができるのではないか。

しかし、信用情報のないBOP層の人へ割賦販売を行うことは、支払い不履行になる可能性が高いため、簡単に実現できることではない。

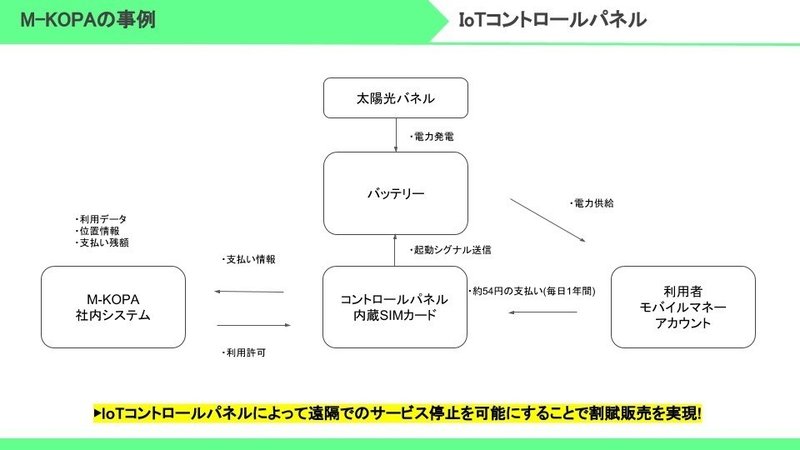

M-KOPAは割賦販売する家庭用太陽光発電システムのコントロールパネル内にSIMカードを内蔵している。

そのSIMカードと顧客のモバイルマネー(*M-PESA)に使用する電話番号を紐づけている。

これによって、M-KOPAは顧客によるすべての支払い状況を管理し、支払いがなければ家庭用太陽光発電システムを遠隔で停止する。

*M-PESA 電話回線を利用したお金の送金サービス。電話番号さえあれば利用できることからBOP層にとってのモバイルバンクとして普及が加速した。成人であればほぼみんな使用しており、M-PESA上での流通額はケニアのGDPの約半分程と言われている。

顧客がM-KOPAのシステムと紐づいたモバイルマネー(M-PESA)で支払いを行えば、コントロールパネルからバッテリーに対してシグナルが送信され、電力サービスが利用可能に。

一方、支払いが行われなかった場合は、シグナルがバッテリーに送信されず、電力サービスを利用できない仕組みになっている。

このIoTコントロールパネルによって、家庭用太陽光発電システムの遠隔操作を可能にし、貸し倒れリスクが高いと言われているBOP層へのサービス提供を行うことができている。

支払いがしばらく行われない場合は、カスタマーサポートから連絡がいき、理由によっては商品が回収される可能性がある。

家庭用太陽光発電システムの販売を促進させる仕組み

コミッション型契約の販売代理店 (M-KOPAウェブサイトより)

無電化地域は農村エリアや都市から離れた地域にあることが多い。

M-KOPAはどのように営業、販売を行っているのか。

現在、M-KOPAは毎日500の新規契約を受注しており、導入世帯数は東アフリカ内で60万世帯、300万を超える人が明かりのある暮らしを行うことが可能になっている。

M-KOPAは自社の営業チームに加えて、販売代理店とコミッション型の契約を行うことで、販売数、販売エリアを急速に拡大した。

M-KOPAと契約する販売代理店は、商品の販売を行うと、その日にコミッションがM-KOPA側から支払われる。

販売代理店で働く営業担当者の成果に対してすぐに報酬が支払われるため、彼らのモチベーションアップにつながっている。

これが結果的にM-KOPAの家庭用太陽光発電システムの販売を促進させているのだ。

現在、M-KOPAと契約する販売代理店は1500店舗あり、前述したが毎日500を超える新規顧客を獲得している。

顧客との窓口となるカスタマーサポートの存在

180名体制のカスタマーサポート(M-KOPAのウェブサイトより)

M-KOPAは販売代理店の担当者による説明だけでなく、必ずM-KOPAのカスタマーサポートから購入していただいた顧客すべてに連絡をとっている。

商品利用方法の説明、割賦販売で商品を購入できる理由、正しく返済することで更なる金融サービスにアクセスできる旨を説明している。

M-KOPAの顧客は今までこうした商品にアクセスすることができなかったこともあり、なぜ割賦販売が可能なのか、信用を構築するとはどういうことなのか正しく理解できていないことがある。

こうした認識ギャップを、顧客一人一人に説明することで顧客の信頼を得ることにつながっている。

顧客側から商品のアップグレード(テレビ付きの家庭用太陽光発電システム)の希望があるほど、M-KOPAのカスタマサポートは、顧客にとって信頼できるライフパートナーのような存在になっている。

実際、家庭用太陽光発電システムを購入した顧客の92%がただしく返済を行っている。

カスタマーサポートの徹底した説明、顧客教育がこのような結果を生んでいるのだろう。

現在M-KOPAのカスタマーサポートは180名体制で対応を行っている。

家庭用太陽光発電システムの販売をタッチポイントに金融サービスを提供

M-KOPAは太陽光発電システムのコントロールパネル内のSIMカードと顧客のモバイルマネーアカウントを連携させることで割賦販売を可能にしていることは上述した。

実は、M-KOPAはコントロールパネル内のSIMカードより取得される顧客の支払いデータ、 電力利用データを元に独自の信用スコアを構築している。

顧客にとってM-KOPAとの日々の取引や電力利用状況が信用スコアになるのだ。カスタマーサポートでも、この旨は顧客に説明している。

この信用スコアをもとに、家庭用太陽光発電システムにとどまらず、スマートフォンやテレビなどさらなる商品の割賦販売、また、教育ローンといった金融サービスの提供を行っている。

M-KOPAの戦略のうまいところは、家庭用太陽光発電システムの販売によって顧客とのタッチポイントをつくっている点だ。

彼らとの取引を通じて信用スコアを構築し、金融サービスの提供を行うことでライフサイクルにあわせて適切な商品提案を行い、顧客をうまく囲い込んでいる。

ケニアには、マイクロローン(少額融資)を提供するスタートアップが多く存在しているが、課題となるのはいかに顧客を獲得するか。

M-KOPAのこの戦略こそが、マイクロローンを提供するスタートアップと一線を画する。

M-KOPAは表向きは太陽光発電システムを割賦販売するスタートアップだが、本来の姿は金融サービスを提供するスタートアップなのだ。

もちろん家庭用太陽光発電システムの販売は主力事業であるのには間違いないが、金融サービスを提供するスタートアップとしての側面を抜きにM-KOPAは語れない。

BOP層に対してサービスを展開するM-KOPAの成功理由

①IoTコントロールパネルによって遠隔操作を可能にし割賦販売を実現

②販売代理店とコミッション型契約で 販売エリアの拡大 、販売促進

③顧客から収集するデータに基づいて追加営業

④カスタマーサポートによる顧客教育の徹底

⑤顧客のモバイルマネーアカウントと社内システムの連携により、すべての支払い情報、電力利用情報の取得

⑥顧客から取得した情報を元に信用スコアを構築、金融サービスの提供によって顧客の囲い込み

AF TECHでは、ケニアを中心に、アフリカ各国のディープなビジネス情報を配信していきます。皆さまからの応援、サポートが励みになります。引き続き宜しくお願いします(^^)