トレーダーの頭の中(トレンド編)

FOMCトレードの続きです。相場の根っこが何なのか、これについての仮説なしにトレードはできません。プライスは数値なので、数学や統計を連想する人が割と多いように見受けられますが、本質は人間です。表面に映るものが真実だとは限らない。特に人間はそうですよね。人間関係において、相手の言葉の裏にあるものについて考えるのは至極当たり前なのに、値動きになると、「数学だ。」「統計だ。」と言い出して、人間について考えるのをやめてしまう人が多い。まっ、そういう僕もかつてはそうでした (。-∀-)

このシリーズのはじめの記事はこちらから💁♀️

相関的考え方では値動きは読めないという残酷な事実。

手法や考え方について語る人は多いですが、過去や実際の相場を用いてシミュレーションを行い、その結果を提示する人はほとんどいません。

今回のテーマは ”トレンド” なので、まずは、高値更新についてのカオスなシミュレーション結果を見てもらって、相関的なものでは勝てない現実を目の当たりにしてもらおうと企んでいます。なぜなら、相場に聖杯はないとよく言われますが、相関やアノマリーこそ聖杯の異名だからです。

お盆に入る前、夏枯れ相場だと、株をショートして大怪我した人、結構いたんじゃないでしょうか。僕は日経平均買ってましたよ。(放送のアーカイブはこちらから、エントリーイグジットきちんと見せてます。)

投資について学ぶ環境がこんな状態なので、聖杯探しに初心者がのめり込んでしまうのもある意味仕方ないのかもしれません。

僕の場合は、解釈=因果、こういう考え方でトレードをしていますが、トレード内容を見ても相関トレーダーがやっていることと、どこがどう違うのかよくわからないと思います。

「こう言う感覚(相関)でトレードをしてはいけない、トレードとはこっちの感覚(因果)でやるもんだ。」

と一言で伝わればいいんですが、そうはいかないでしょう。とりあえず相関的なトレードがどういうものなのか、それを知ってもらわないことには、いきなり因果的な感覚について話をしても、あやふやにしか伝わらないと思うんです。だから、面倒に感じるかもしれませんが、両者の違いについての考察はマストなんですよね。。

プログラミングで手法検証

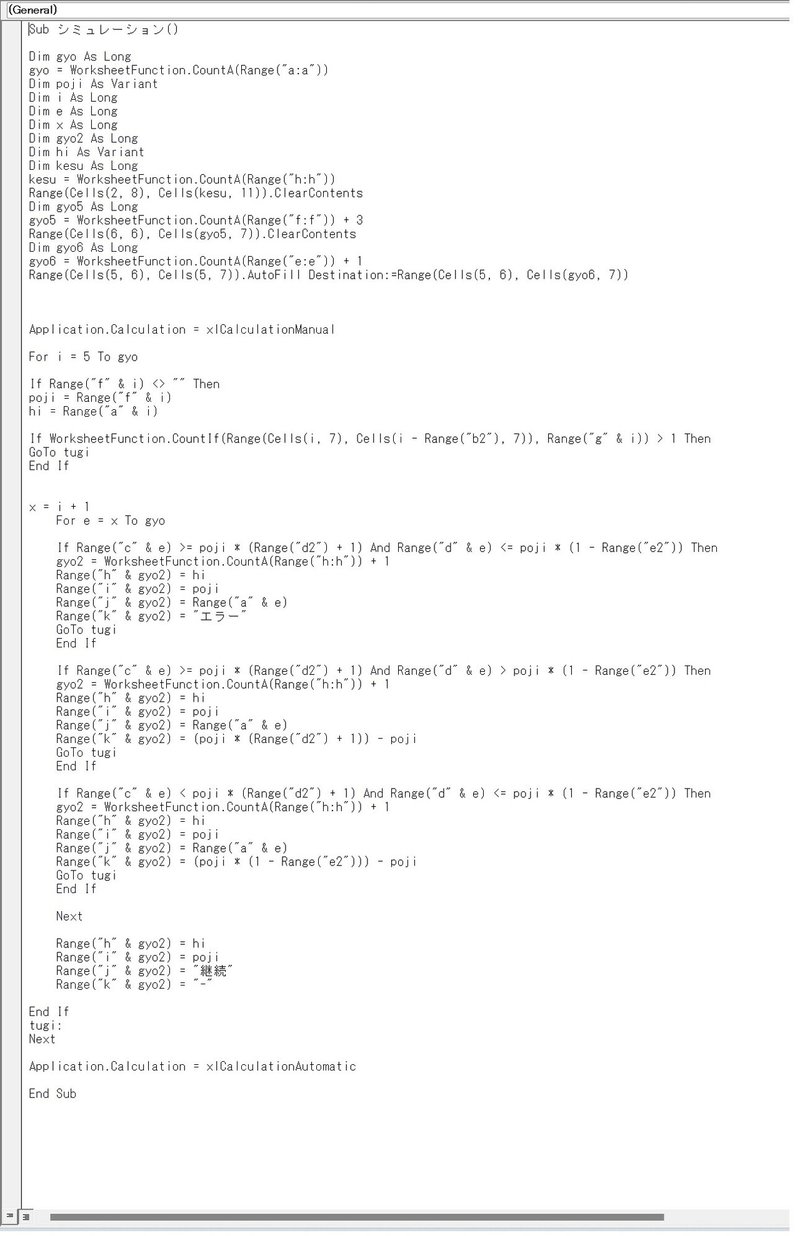

さて、このエクセルシートには、トレードシミュレーションを行うプログラムが実装されています。

そしてこれが、コードの一部です。

テストの内容は、a日前の高値を終値がブレイクした時、その高値が、過去に遡ってb日間以上、高値だった場合、そこから買いでエントリーするというものです。

コンピューターに命令する時には、かなり具体的な記述が必要になるので、ややこしい説明になりましたが、要は、○日前の高値を終値がブレイクしたら、そこから買うという簡単なシミュレーションです。

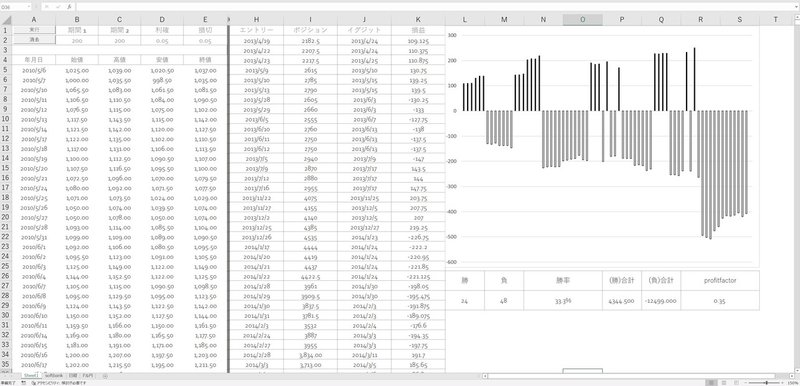

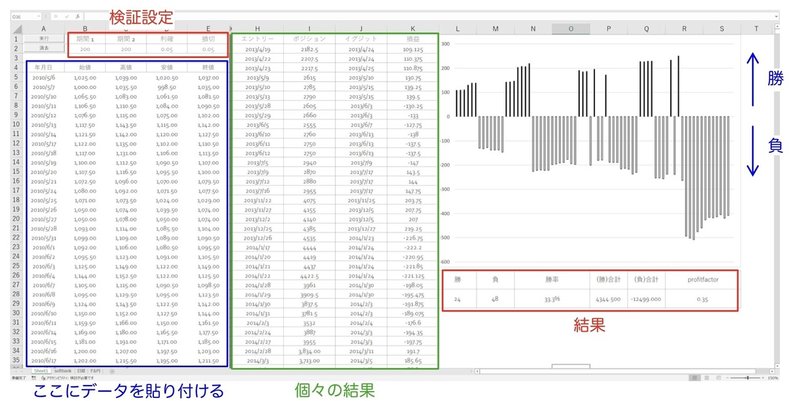

シートはこのような構成になっています。因みに貼り付けられているデータは、ソフトバンク(2010年〜)の株価です。どんな設定でどういう結果になっているのでしょうか。

設定ですが、簡単に言うと、200日前の高値を日足終値が更新したら、そこから買い、+5%で利確、-5%で損切りというものです。

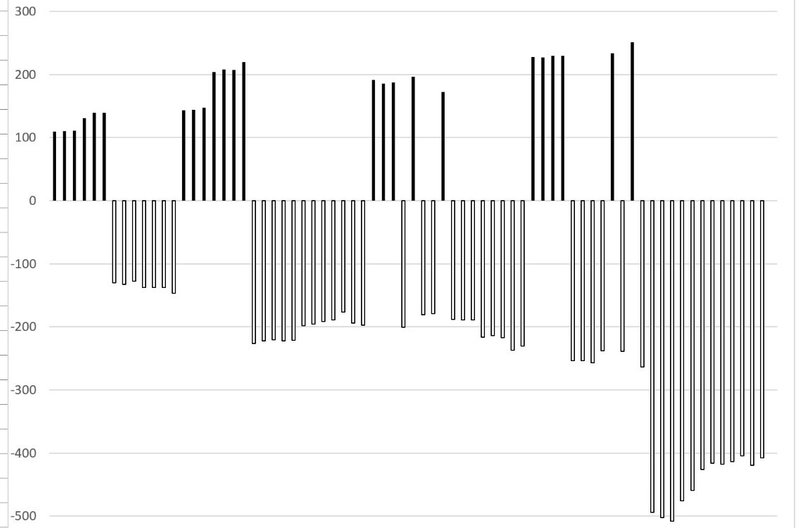

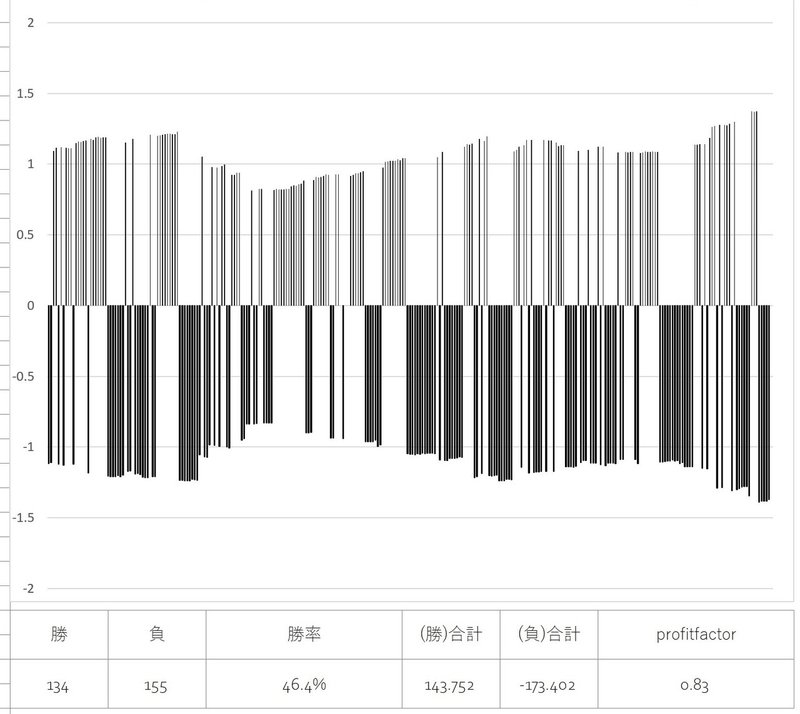

ソフトバンク200日高値更新からの買い

そして、トレードの結果を棒グラフで表しています。最後は、10回以上連続して損切りしたようです。

こちらが、全体の結果です。ボロ負けしていますが、ボロ負けし続けるなら、売れば良いということになるので、それはそれでいい検証結果だと言えます。因みにprofit factor というのは、

勝ちの合計÷負けの合計=

というもので、負けに対して勝ちがどれぐらいなのかを測る指標です。相場での取引では、勝率が90%でも、1回の勝ち負けの金額がバラつくことが多いので、勝率はあまり参考になりません。

例えば、9回10万円、利確したとしても、最後の1回で90万円損切りしたとすれば、

90(勝)÷ 90(負)=profit factor 1

となります。

因みに、profit factorは2以上なければ、トレードをやり続けるのに困難を感じると思います。(利確合計100万、損切り合計50万でprofit factor 2になります。因みに以降はpfと省略します。)

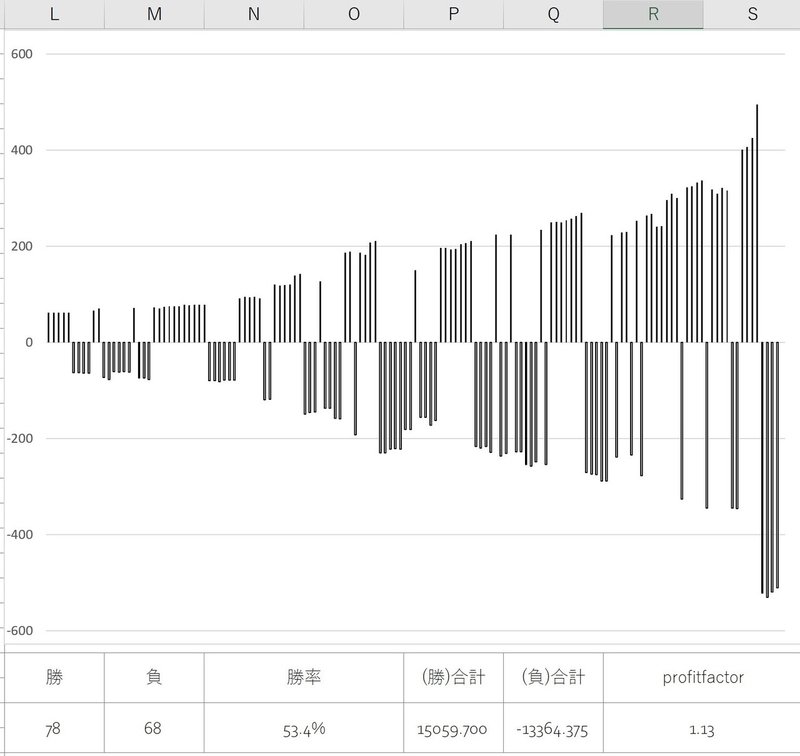

ソフトバンク25日高値更新からの買い

さて、次は、同じソフトバンクで、25日前の高値を終値更新した時に買った場合、どういう結果になったのかご覧いただきます。

今度は、プラスになりました。200日だと逆張り売りで、25日だと、順張り買いということなのでしょうか。因みに、pf1.13というのは、実際の金額に換算すると、例えば、利確合計100万で、損切合計88万となるんですが、これは10年以上に渡るシミュレーションの結果なので、優位性があるとはいいがたいですね。

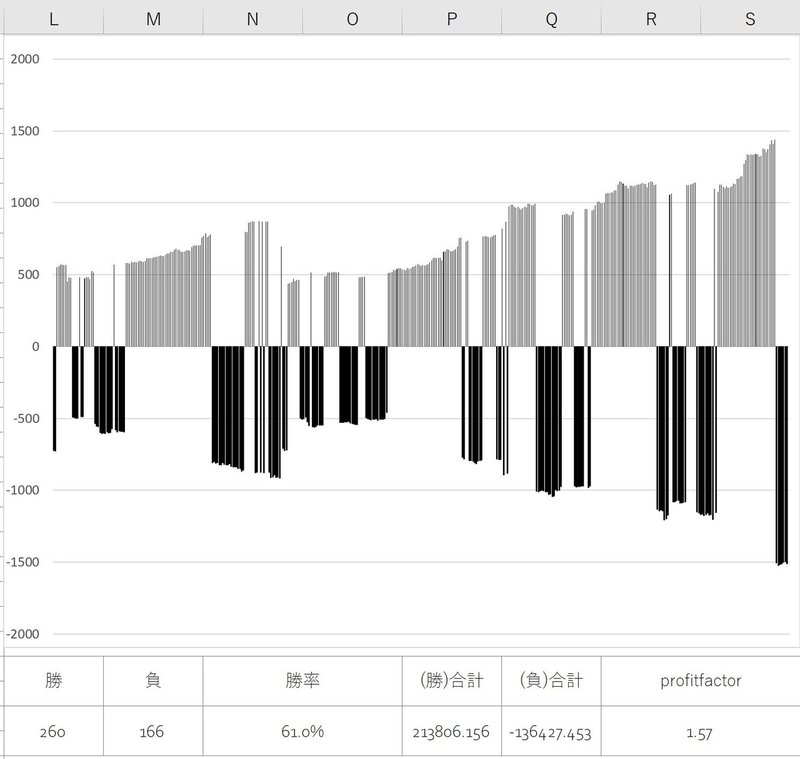

日経平均25日高値更新からの買い

次は、日経平均(2000年〜)のデータで見てみましょう。

どうでしょう?勝率も良いし、pfも1.57とそのまま使うには、難しいかもしれませんが、高値更新後の順張り買いに優位性があるように思えます。

ところが、

利益確定と損切りを10%に設定して再シミュレーションすると、fpが1まで落ちてしまいました。

釈然としません。

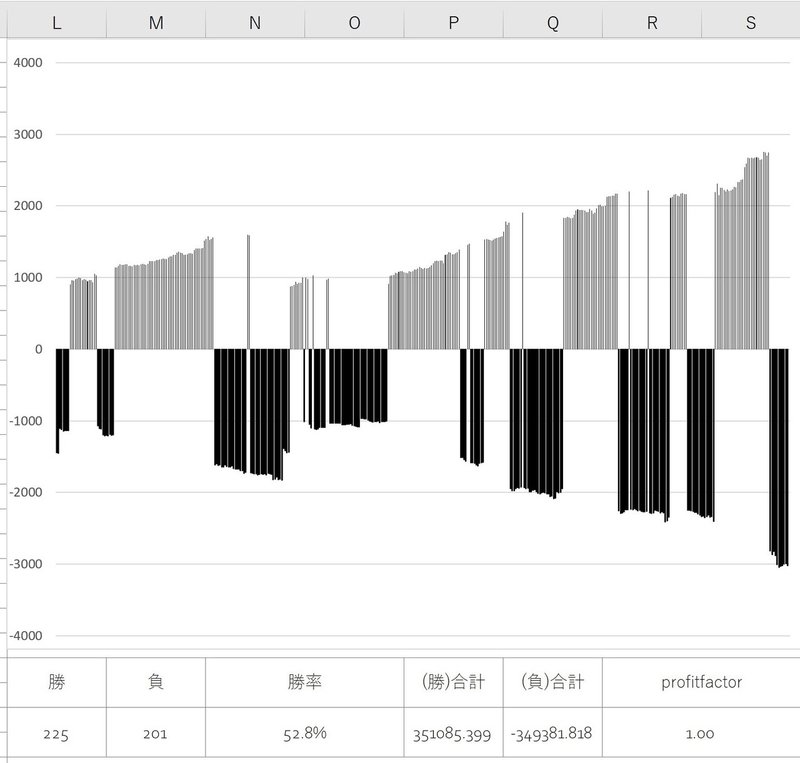

ドル円25日高値更新からの買い

今度は、日経平均でなく別の相場での検証結果をご覧いただきます。

こちらは、ドル円(2002年〜)での結果です。

ドル円では、高値更新後は逆張りが有効ということ??あれ??なんだかわけがわからない。。

そうなんです。長期で包括的なシミュレーションを行うと、優位性があるのか、ないのか分からないという結果になります。

本当は、最適化を行い全てのパターンでどういう結果になったのかそれを掲載しようと思ったのですが、プログラミングなんてわからないという人たちが読んでもわかってもらえるようにと、今回のような説明にしました。(またどこかで書きますが、最適化しても結果は同じです。)

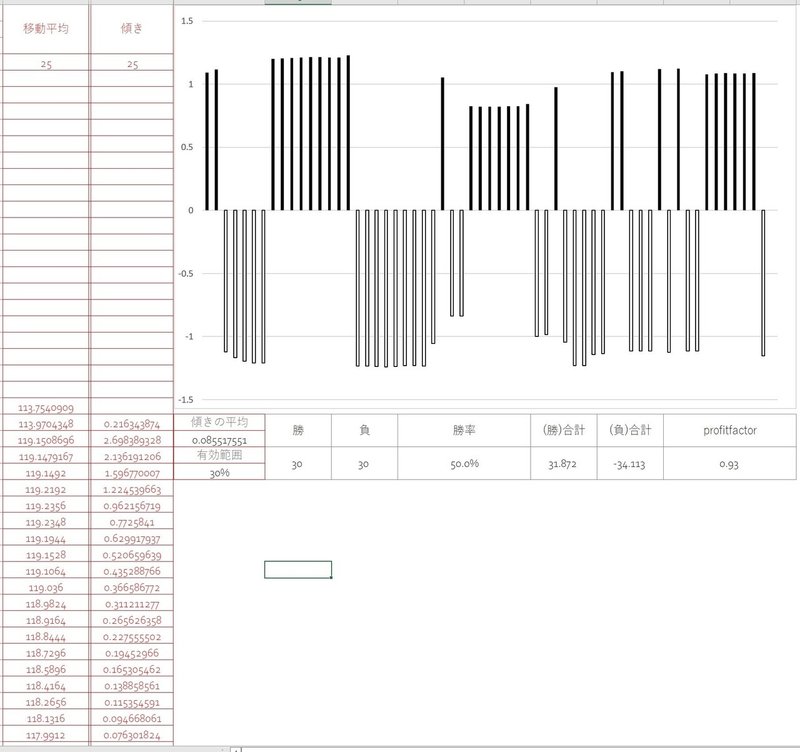

高値更新✖️移動平均でトレンド判定を加えた場合

「高値更新してそこから買いを入れようにも、大きな環境でダウントレンド中だったら、負けトレードばっかりになるんじゃない?」

と思う人もいるだろうと、

移動平均とその傾きを含んだ検証をできるようにシートをアップグレードしてみました。“移動平均線が、上方向にある一定以上傾斜していれば、”というのを、元の条件に加えて、再度シミュレーションを行いましたが、ご覧の通りの結果です。(移動平均の傾きには回帰線を用いています。)

そして、残念なことに、高値ブレイクが起きた時、相場全体が上に向いている、そんなふうにチャートが目に映ったとしても、そこからトレードすることになんの優位性もないんです。因みにこのシートは僕のGoogleドライブで共有しているので、ダウンロードして、自分の目で確かめてみるのを勧めます。

(※コンピュータートレードがうまくいかないのは、コンピューターには意識される水平線を引くことができないからなんですね。”意識される”というのは解釈や意味の世界になるので、数学でどうにかできるようなものではありません。これについてはまた書きます。)

何度も言いますし、これからも、こういうデータを公開して行こうと思ってますが、(次はグランビルをやろうかな。)

要するに、僕が言いたいのは、

“〇〇になったら買え。”

「早くここから目覚めろっ!」です。

相場は文系科目

株トレーダーのテスタさんが、YouTubeライブで、株取引の質問に答えることがあるんですが、曖昧な答えしかもらえず、何でもっと「こうなったら買え。」的な言い方をしてくれないんだろうと、残念に思う人、多いと思います。でも、因果的な考えで取引をすると、個々のトレードについては、その場の状況によるとしか言いようがないので、そうなるのは仕方ないと思うんですが、ある時、全く同じこと言われているのを聞いてウケました。

データをこねくり回しても何も出てこないのってある意味当然なんですよね。これもまた別の記事で書きますが、人間関係やアート、文脈や解釈、こういうものってそもそも正確に数値化するなんてことできないじゃないですか、例えば、恋愛戦略botを作って、コンピューターに作戦を立てさせても、金持ちになれ、とか、整形しろ、とか、誰もが言えそうなことしか言えないと思うんですよね。相場って数字なので、統計や数学なんかで解明できると思われがちなんですが、アートとかコミュニケーションに近いものなんです。どうしてかというと値動きは人間が作り出すからなんです。

高値ブレイクの検証シート(移動平均線なし)のダウンロードはこちらから💁♀️

高値ブレイクの検証シート(移動平均線付き)のダウンロードはこちらから💁♂️

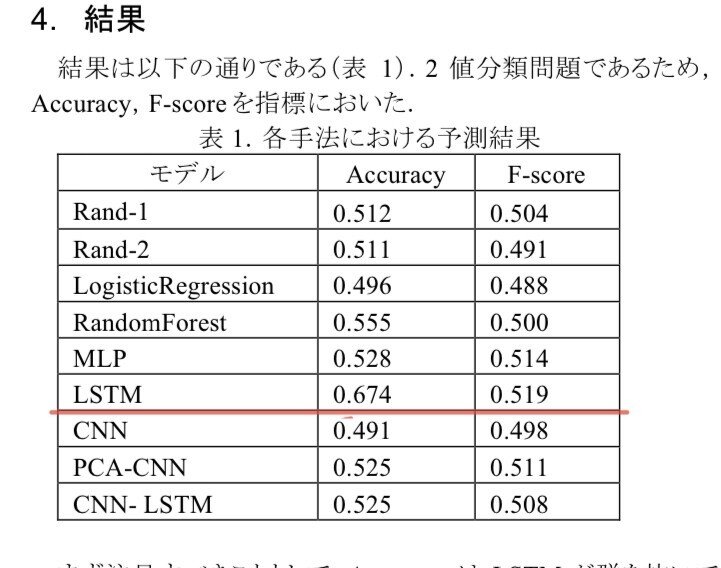

元大学教授、現ソフトバンク社外取締役が、ディープラーニングを使って相場に優位性を見つけようとしたがダメだった?話

普通に、すごい方だと思います。

この方、ディープラーニングを用いたトレードシミュレーションの論文を発表しています。

こちらが、その結果です。

ディープラーニングを使ったトレードシミュレーションモデル

LSTMというデープラーニングを用いたモデルが、67.4%の勝率を叩き出しています。でも、驚くのはまだ早いです。

“正例か負例のどちらかのみの予測” とありますがこれは要するに、ある時点から未来予測をして、一定の時間が経った後、上がったのか下がったのかを予測したということです。

今回の記事の前半に書いたprofit factor 的な結果については公表していません。つまり、勝率がよくても、一回の負けの額が大き過ぎた可能性を否定できない内容になっているということです。。というより、pfは悪かったので公表しないことにしたとしか考えようがありません。なぜなら、この論文では、LSTMというモデルの中身についての詳しい記述はないので、pfが良かったのであれば隠す必要はないですし、公表すれば論文の価値を上げることができます。なのにしなかったということは、pfは見せられるような結果ではなかったのだと考えるのが普通です。

また、コンピューターにシミュレーションさせ、結果を集計する時に、「今回のトレードはプラスでした!」「今回は、マイナスでした!」と、コンピューターが言うわけではありません。プラス、マイナス、というのは人間の側の概念的問題なので、まずは結果を数値で出した上で、それがマイナスならマイナスと出力させるような仕様にしかできません。つまり、この方は、プラスの合計とマイナスの合計も知っているし、profit factor についてももちろんちゃんと知っているということです。

そして、もう一つ不自然なのが、

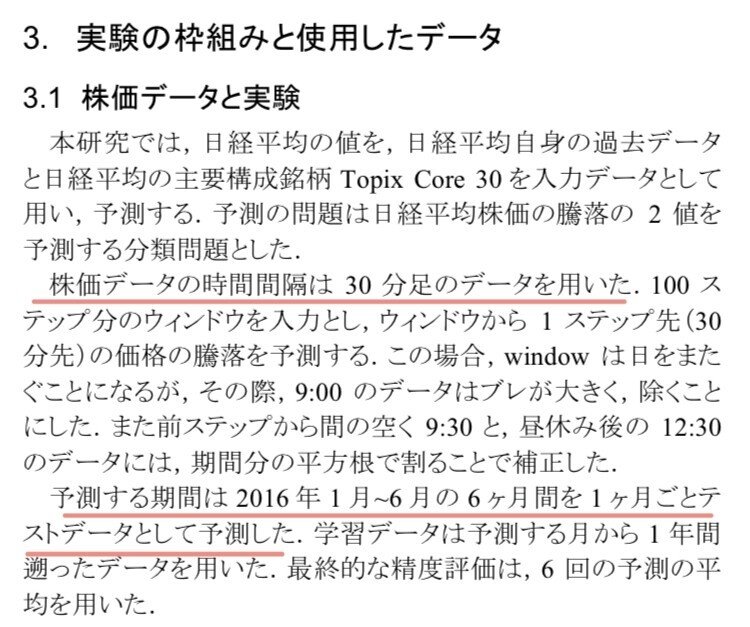

検証期間は2016年の1月〜6月だそうですが、あまりに短期間な検証になっています。アフィリエイト詐欺が売り込む自動トレードですら、1年ぐらいの実績を謳うのに、残念なぐらい短い。

どうして、2015年の6月からじゃなかったのか?もっと言うなら、どうして、2006年の6月からじゃなかったのか?

インターネットが普及して以降2000年ぐらいからは1分足のデータについても、様々な相場において利用可能になっているんだから、もっと長期的な検証ができるはずなのに、たったの半年?こうなった理由は一つしかありません。それは、この期間に限ればいい結果になったからです。

勘ぐりすぎだと言われるかもしれませんが、

「とは言え、一定以上のaccuracy(精度)があることを考えると長期的なトレンドの予測ができている可能性がある。」

と自分で締め括っているんですよ。次の30分足が上がるか下がるを当てるところから長期的なトレンド?

んーこれはおかしくないか?

とつっこまざるを得ないことを言っています。このモデルが本物かどうか真偽の方は定かではありませんが「100万円で譲ってください!」というものからは程遠い内容であることに変わりはありません。

でも、この方、別に誰かを騙そうとして論文を書いたわけでないので、詐欺師なんかでは決してありません。

アルゴ取引に優位性があるとか、このインジは効くとか、5波が終わればトレンドは終わるとか、”〇〇になったら買え”、みたいなものでネットは溢れかえり、そのせいで、騙されたり損したりする初心者さんがたくさんいますよね。だから、僕はただ「大学教授が考えたアルゴでもこんなもんですよ。勝てる方法みたいなものはないんですよ。ネットの情報に騙されちゃダメですよ。」これを伝えたくて、取り上げさせてもらっただけで、叩こうとかそういう意図は全くありません。AIを使った未来予測に学者が挑戦するのはとても有意義なことです。

世界最大級のヘッジファンド、AIは使うが、未来予測には使わない。

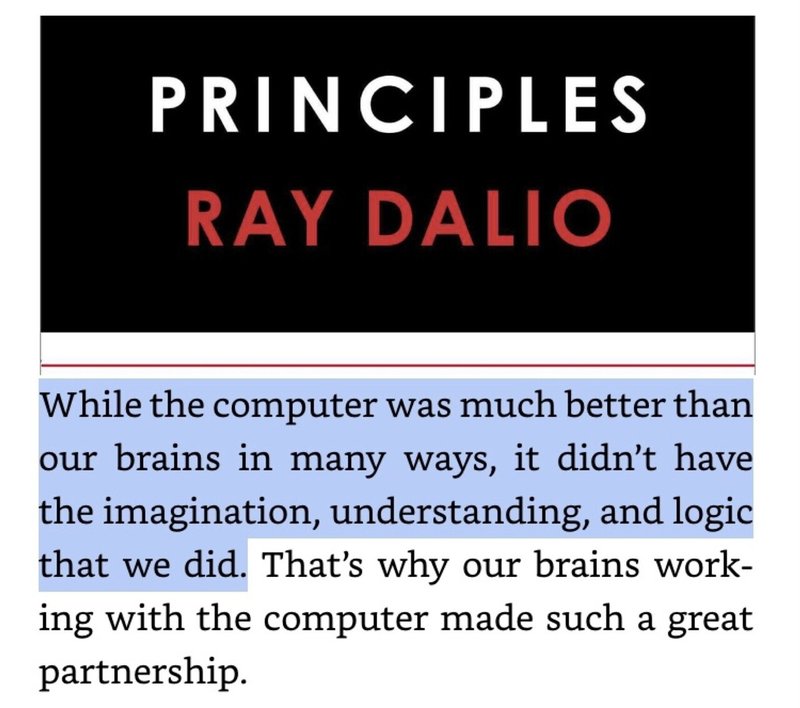

世界最大のヘッジファンド、ブリッジウォーター社の社長、レイダリオ、彼は著書、”principles”の中でこのようなことを言っています。

コンピューターは、私たちの脳よりいろんな意味で優れているが、人間であれば誰もが持つ論理力や理解力、そして想像力をコンピューターは持たない。

また、別の機会で書きますが、レイダリオは投資行動において、コンピューターを用いますが、それは、未来予測のためではありません。彼は経験に基づいて自分自身で未来を推測っているのです。

“〇〇になったら買え”

勝ってる人にこういう考え方の人っているのでしょうか?

逆説からの順説

ここから先は

¥ 5,500

この記事が気に入ったらサポートをしてみませんか?