アメリカ企業のAI支出がたった一年で10 億ドルを超えた理由

ベンチャーキャピタル会社アンドリーセン・ホロヴィッツの2024年3月時点での調査によると、生成 AI は 2023 年に記録的な速さで消費者支出が10 億ドルを超えたとの事です。2024 年には、企業における収益機会は何倍にもなると考えられます。

遅々として進まない日本のAI導入状況と比べるためにこの調査を詳しく解説していきます。

アンドリーセン・ホロヴィッツによるAI導入調査の実施

以下このページをまとめて行きます。

アンドリーセン・ホロヴィッツはフォーチュン 500 企業や企業のトップ リーダー数十人と話をし、さらに 70 社を調査して生成 AI の使用、購入、予算編成をどのように行っているかを理解しました。調査の結果、生成 AI の導入についてまだ若干の懸念を持っていますが、予算をほぼ 3 倍にし、小規模なオープンソース モデルに導入されるユースケースの数を拡大し、より多くのワークロードを初期の実験から運用環境に移行しています。

生成 AI への予算が急増

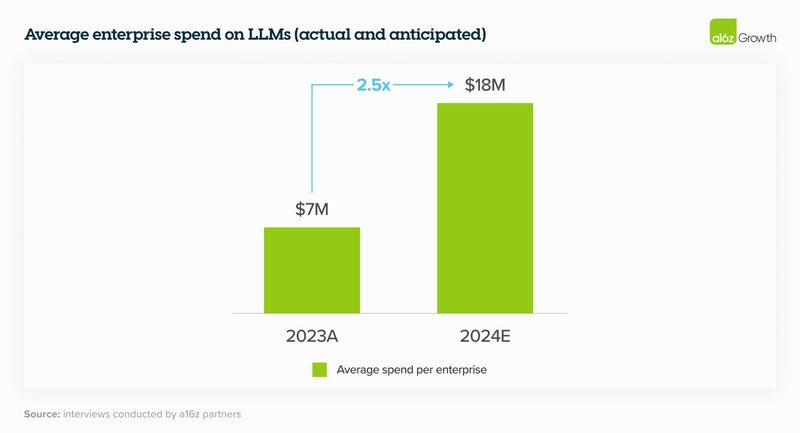

2023 年、アンドリーセン・ホロヴィッツが話を聞いた数十社の基盤モデル API、セルフホスティング、微調整モデル全体の平均支出額は 700 万ドルでした。さらに、彼らが話を聞いたほぼすべての企業は、genAI 実験の初期の有望な結果を確認し、より多くのワークロードを本番環境にデプロイできるよう、2024 年までに支出を 2 倍から 5 倍に増やす計画を立てていました。

AI 投資を定期的なソフトウェア予算枠に再配分し始めている

昨年、多くの企業がgenAIへの投資をイノベーション予算やその他通常は一回限りの資金プールから行っていました。しかし、2024年になると、多くの経営陣はその支出をより定常的なソフトウェア項目にシフトしています。実際、今年genAI(ジェネレイティブAI)に対する支出がイノベーション予算から捻出されたと報告した企業は4分の1にすぎません。また、まだ規模は小さいものの、特に顧客サービスの人件費削減を目的としてgenAIに予算を割り当てているリーダーたちも出始めています。

これは、この動向が継続する場合、将来にわたってgenAIへの支出が大きく増加するかもしれないという兆候と考えられます。ある企業では、LLMを用いた顧客サービスが通話ごとに最大6ドルのコストを削減でき、合計で最大90%のコストダウンが見込めるとして、genAIへの投資を8倍に増やす理由を説明しています。組織がLLMの支出をどう配分しているかの詳細な内訳を見ると興味深いです。

企業のリーダーは現在、主に AI によって生み出される生産性の向上によって ROI を測定しています。彼らは、NPS と顧客満足度を優れた代替指標として利用していますが、ユースケースに応じて、収益の創出、節約、効率、精度の向上などの収益を測定するためのより具体的な方法も探しています。

短期的には、リーダーたちは依然としてこのテクノロジーを展開し、収益を定量化するために使用する最適な指標を見つけ出していますが、今後 2 ~ 3 年で ROI はますます重要になるでしょう。リーダーたちはこの質問に対する答えを見つけ出していますが、従業員が時間をより有効に活用していると言うのを信じている人も少なくありません。

企業がどのようにしてAIの投資収益率(ROI)を判断しているか

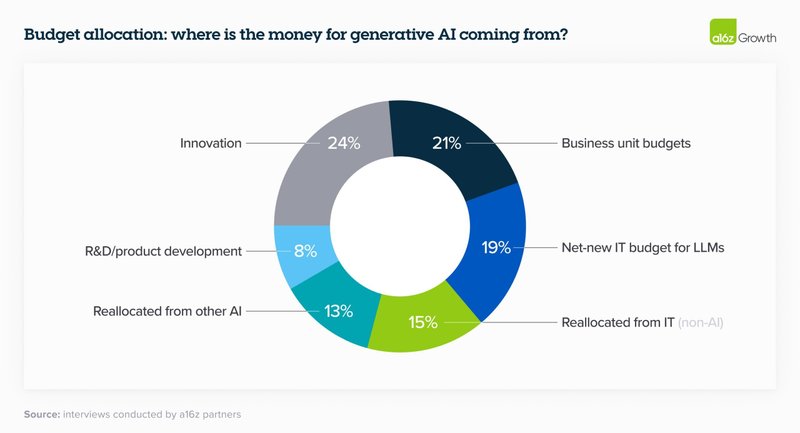

以下のグラフは、生成AIのための予算がどこから来ているかを示しています。このグラフによると、24%がイノベーション予算から、21%が各ビジネスユニットの予算から、19%が新規のIT予算から、13%が他のAIからの再配分から、そして、残りの23%が非AIのIT予算からの再配分と、研究開発や製品開発の予算からなっています。

このグラフは、AIへの投資が様々な財源から供給されており、多くの企業がイノベーションを推進するためにAIに予算を割り当てていることを示しています。また、新たにAIのために確保されるIT予算も増加しており、既存の予算からの再配分も活発に行われていることが見て取れます。

生成 AI の実装と拡張のための人材不足

必要なコンピューティング インフラストラクチャを実装、維持、拡張するには、高度に専門化された人材が必要です。導入だけでも、2023 年の AI 支出の中で最も大きな分野の 1 つを占め、場合によっては最大でした。ある幹部は、「LLM はおそらくユースケースの構築コストの 4 分の 1 である」と述べ、開発コストが予算の大部分を占めています。

企業がモデルを立ち上げて実行できるようにするために、基盤モデル プロバイダーは、通常はカスタム モデル開発に関連するプロフェッショナル サービスを提供しています。これが 2023 年のこれらの企業の収益のかなりの部分を占めており、これがパフォーマンスに加えて、企業が特定のモデル プロバイダーを選択した主な理由の 1 つであると当社は推定しています。

企業内で適切な genAI 人材を獲得することは非常に難しいため、genAI 開発を社内に導入しやすくするツールを提供する新興企業は、より迅速に導入される可能性があります。

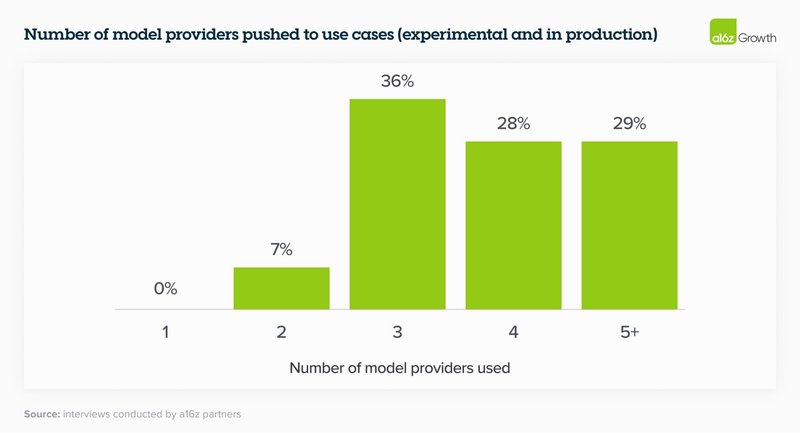

企業はマルチモデルのオープンソースの世界に向かう傾向

わずか 6 か月以上前、大多数の企業は 1 つのモデル (通常は OpenAI) か、多くても 2 つのモデルを実験していました。今日私たちが企業のリーダーに話を聞いたところ、彼らは全員複数のモデルをテストしており、場合によっては本番環境でも使用しているため、パフォーマンス、サイズ、コストに基づいてユース ケースを調整及び回避することができます。

急速に変化する分野の進歩を迅速に活用します。モデルのリーダーボードは動的であり、企業は最良の結果を得るために現在の最先端のモデルとオープンソース モデルの両方を組み込むことに興奮しているため、この 3 番目のポイントはリーダーにとって特に重要でした。

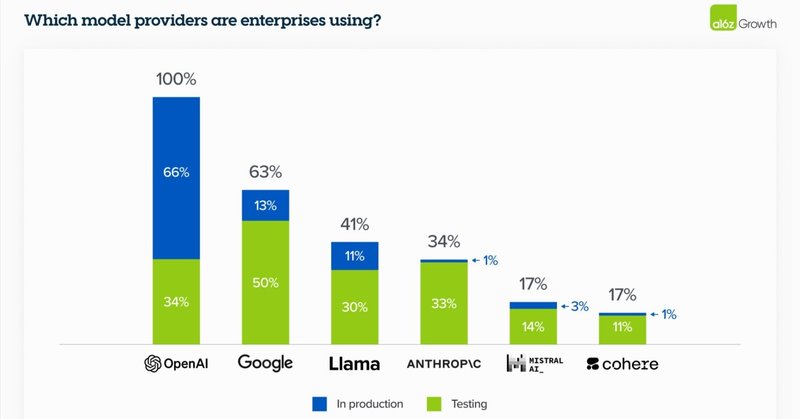

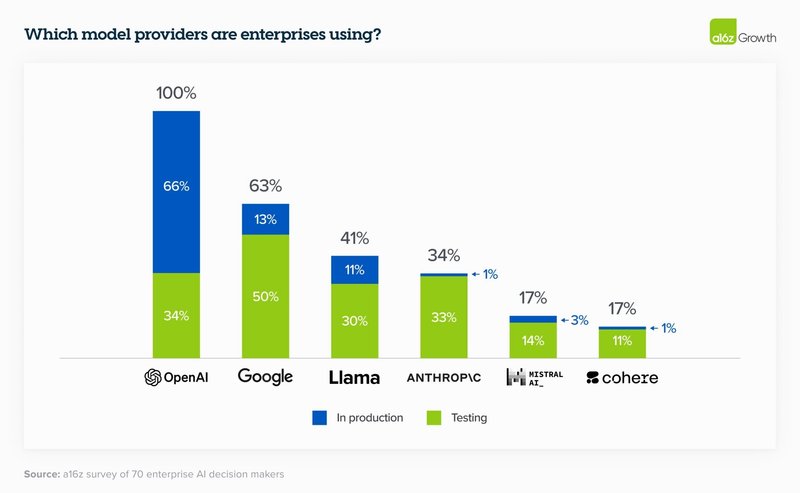

OpenAI が依然として圧倒的な市場シェア

調査データから抽出された以下の表では、企業リーダーがテスト中の多数のモデルを報告しています。これは、ワークロードを本番環境にプッシュするために使用されるモデルの先行指標です。実稼働ユースケースでは、予想どおり、OpenAI が依然として圧倒的な市場シェアを持っています。

OpenAIが生産中に100%の企業から使用されていて、さらに66%がテスト中のようだ。Googleは、生産中が50%、テスト中が13%。Llamaは、生産中が30%、テスト中が11%。Anthropicは生産中が33%、テスト中が1%、そしてcohereは生産中が14%、テスト中が3%。これはAIの導入状況に関する興味深い洞察を提供しています。

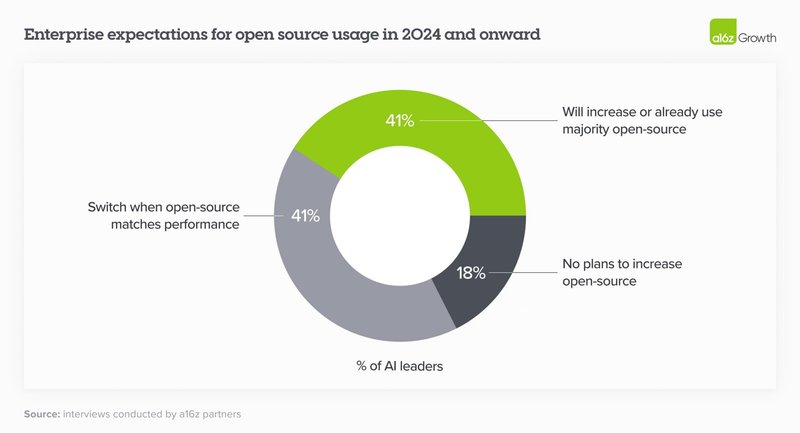

オープンソースAIがブームに

アンドリーセン・ホロヴィッツは、2023 年の市場シェアは 80% ~ 90% がクローズド ソースであり、シェアの大部分が OpenAI です。

しかし今後は、AIのリーダーたちのほとんど60%が、自らのオープンソースの使用量を増やすか、大きな調整が可能なオープンソースモデルに切り替えることに関心を示していることも明らかになりました。これは、2024年以降にはオープンソースへの移行がより顕著になると予想されており、一部の企業は、2023年のクローズドソース80%に対するオープンソース20%という分布から、50%クローズドソースと50%オープンソースという均等な割合へと明確にシフトする目標を立てているとのことです。

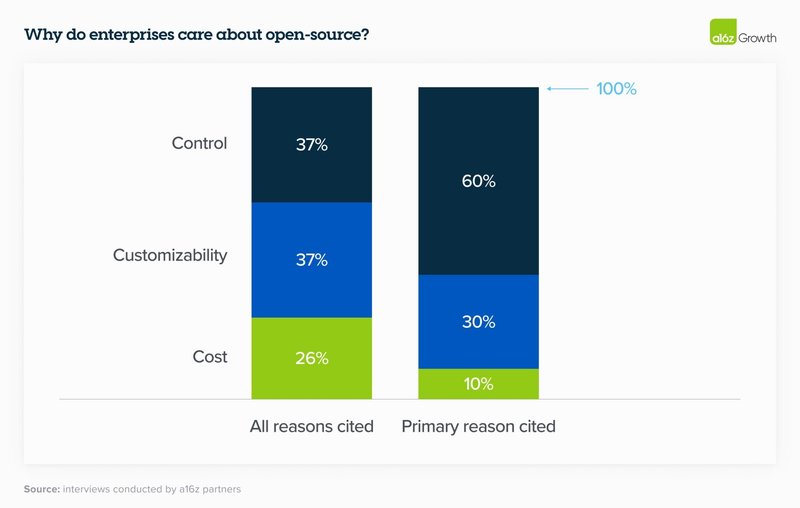

オープンソースAI導入の理由

オープンソースを採用する主な理由は、制御 (独自データのセキュリティとモデルが特定の出力を生成する理由の理解) とカスタマイズ (特定のユースケースに合わせて効果的に微調整する機能) がコストをはるかに上回っていました。コストが最優先事項ではなかったのには驚きましたが、これは生成 AI によって生み出される超過価値がおそらくその価格をはるかに上回るだろうという指導部の現在の確信を反映しています。ある幹部はこう説明しました。「正確な答えを得るにはお金を払う価値があります。」

知的財産がビジネスモデルの中心となっている企業は保守的

企業は依然として、規制やデータセキュリティへの懸念から、自社独自のデータをクローズドソースモデルのプロバイダーと共有することに抵抗を感じており、当然のことながら、知的財産がビジネスモデルの中心となっている企業は特に保守的です。一部のリーダーはオープンソース モデルを自らホストすることでこの懸念に対処しましたが、他のリーダーは仮想プライベート クラウド (VPC) 統合を備えたモデルを優先していると指摘しました。

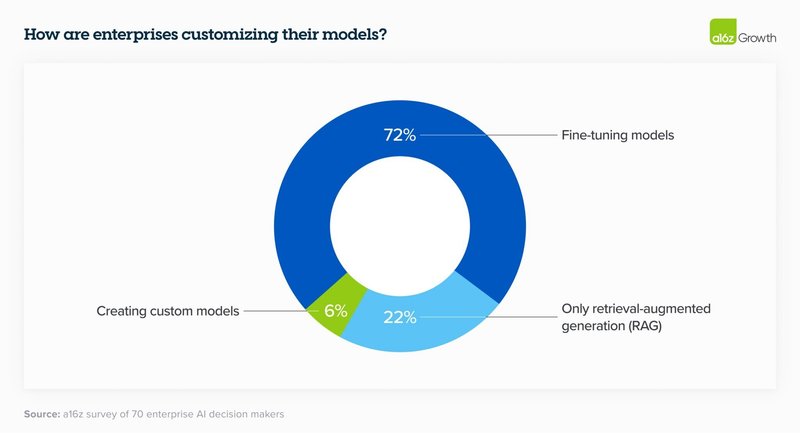

2023 年には、BloombergGPT のようなカスタム モデルの構築について多くの議論が行われました。 2024 年になっても、企業は依然としてモデルのカスタマイズに関心を持っていますが、高品質のオープンソース モデルの台頭により、ほとんどの企業は独自の LLM を最初からトレーニングするのではなく、代わりに検索拡張生成 (RAG) を使用するか、オープン ソース モデルを微調整することを選択しています。

クラウドがモデル購入の決め手

2023 年には、セキュリティ上の理由から、多くの企業が既存のクラウド サービス プロバイダー (CSP) を通じてモデルを購入しました。企業のリーダーは、CSP よりもクローズド ソース モデルがデータを誤って処理することを懸念していました。また、長期にわたる調達プロセスを回避するためでもありました。これは 2024 年の時点でも依然として当てはまります。これは、CSP と優先モデルの間の相関関係がかなり高いことを意味します。

Azure ユーザーは一般に OpenAI を好みますが、Amazon ユーザーは Anthropic または Cohere を好みます。以下のグラフからわかるように、API を使用してモデルにアクセスしている企業の 72% のうち、半数以上が CSP によってホストされているモデルを使用しています。 (回答者の 4 分の 1 以上がセルフホストを行っており、おそらくオープンソース モデルを実行するためであることに注意してください。)

オープンソース モデルのほうが特定のユースケースに合わせて微調整しやすい

複数のリーダーが、Anthropic を採用する主な理由として以前の 200K コンテキスト ウィンドウを挙げていますが、他のリーダーは、市場投入が早くて使いやすい微調整機能を備えているという理由で Cohere を採用しました。

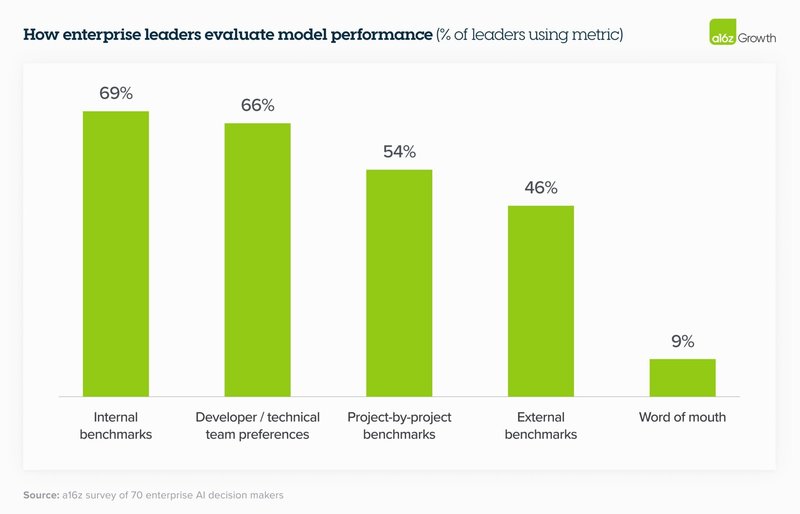

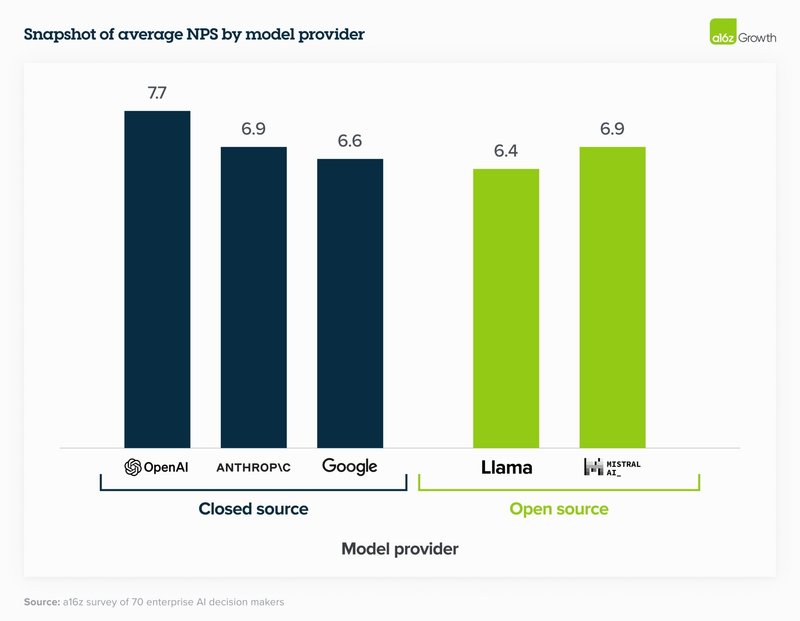

企業のリーダーは、微調整されたオープンソース モデルと微調整されたクローズドソース モデルのパフォーマンスを、自社の内部ベンチマーク セットと比較することに重点を置いています。興味深いことに、通常、外部ベンチマーク テストではクローズドソース モデルの方が優れたパフォーマンスを発揮するにもかかわらず、企業リーダーはオープンソース モデルのほうが特定のユースケースに合わせて微調整しやすいため、依然として比較的高い NPS (場合によってはより高い) を与えています。ある企業は、「微調整後、Mistral と Llama は OpenAI とほぼ同じパフォーマンスを発揮するが、コストははるかに低い」ことがわかりました。

モデルを様々なアプリにデプロイできる「モデルガーデン」

ほとんどの企業は、モデル間の切り替えに API の変更のみが必要になるようにアプリケーションを設計しています。文字通りスイッチを押すだけで変更が起こるようにプロンプトを事前テストしている企業もあれば、必要に応じてモデルをさまざまなアプリにデプロイできる「モデルガーデン」を構築している企業もあります。企業がこのアプローチを採用しているのは、プロバイダーへの依存を減らす必要性についてクラウド時代から厳しい教訓を学んできたこともあり、市場が非常に急速に進化しているため、単一のサービスに依存するのは賢明ではないと考えていることも理由の 1 つです。

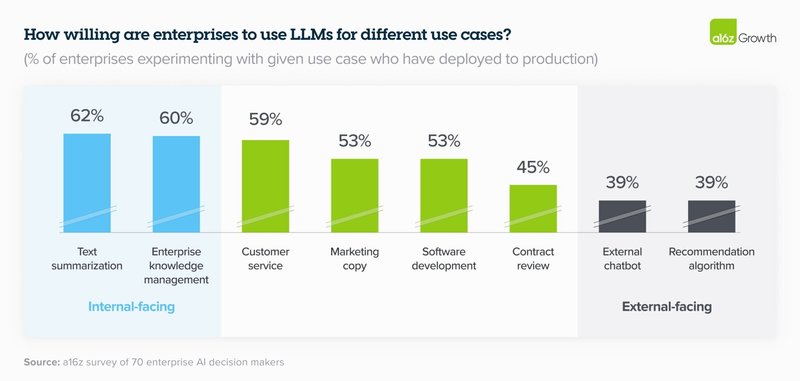

企業は外部のユースケースについては依然として慎重

基本的なモデルがAPIを通じて提供されるようになったことで、企業は以前よりも容易に自社専用のAIアプリを作れるようになりました。現在、多くの企業はカスタマーサポートや社内のチャットボットなどの一般的な用途のカスタマイズ版を開発している一方で、消費財(CPG)のレシピ生成や分子の発見、販売提案といった新しい用途への取り組みも試みています。

市場では、「GPTラッパー」と呼ばれる、よく知られたLLM出力(例えば文書の要約)を使いやすいインターフェイス(チャットボットなど)に組み込むスタートアップが多いですが、こうしたアプローチが苦戦している理由の一つは、AIを使って同様のアプリケーションを社内で作るハードルが低くなっているからです。ただし、市場にエンタープライズ向けのAIアプリがもっと出てくると、状況は変わる可能性があります。あるリーダーは、社内で様々な用途を開発してはいるものの、新しいツールの登場を楽観視しており、「世の中の最良のものを利用したい」と話しています。また、genAIがますます「戦略的なツール」となり、企業が外部のベンダーに頼ることなく、特定の機能を社内に持ち込むようになるだろうと見ている人もいます。

2024年は大幅な上振れの可能性

アンドリーセン・ホロヴィッツの計算によると、モデル API (微調整を含む) 市場は 2023 年に終了し、Azure 経由の OpenAI モデルへの支出を含むランレート収益は約 15 ~ 20 億ドルになると推定されます。市場全体の予想される成長と企業からの具体的な兆候を考慮すると、この分野への支出だけでも年末までにランレートで少なくとも 50 億ドルに増加し、大幅な上振れの可能性があります。これまで説明してきたように、企業は genAI の導入を優先し、予算を増やして標準ソフトウェア ラインに再割り当てし、さまざまなモデル間でユースケースを最適化し、2024 年にはさらに多くのワークロードを本番環境にプッシュされると見られています。

尚、日本の状況を知るためには、下記のNoteを合わせてお読みください。

この記事が気に入ったらサポートをしてみませんか?