まさか「リボ払い」とか使っていませんよね?

クレジットカードの支払方法は、1回払い、分割払い、ボーナス払いの他に「リボ払い」という方法があります。

定額を支払い続けるだけで便利だと思って使っている人は、理解して使っていますか?

わからないで使っていると本当に痛い目をみることになりますよ。

いや、痛い目にもうあっていますよ!

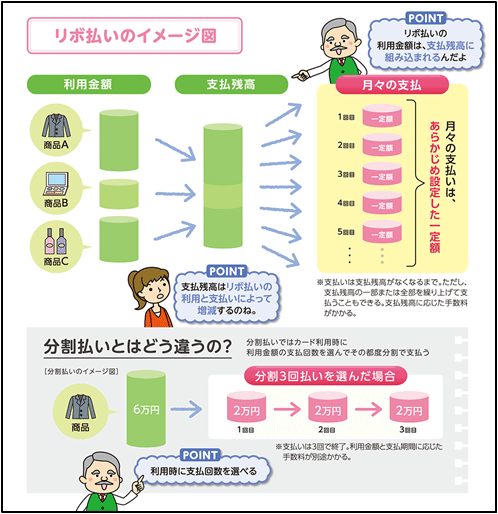

「リボ払い」の仕組みとは

リボ払いとは、リボルビング払いの略で、日本でもリボ払いを活用する人が増えているようです。

リボ払いのしくみは、毎月の支払額を一定の金額に固定して、金利とともに返済していくというものです。

リボ払いのメリット

リボ払いにもメリットが一応あります。

①毎月の支払いを抑えることができる

クレジットカードの1回払いだと、高額の買い物をした際に、一度に大きな金額が引き落とされるので、場合によっては生活を圧迫してしまうことがあります。

リボ払いの場合は、たとえ高額の買い物をした場合でも、毎月の支払額が一定です。あらかじめ設定された金額の範囲内のため予測がしやすいでしょう。このように、毎月の支払額を抑えることができ、その金額を確保しておけば生活を圧迫することもないので、家計の管理が楽になります。

②手もとにお金がないときにも使える

リボ払いは長期にわたってお金を支払うことになるため、手もとにお金がないときでも、高額の買い物ができます。

リボ払いのデメリット

これが一番の問題点です!

利息がかかる!

リボ払いには金利がかかります。クレジットカードによって金利は異なりますが、15.00%程度が相場となっています。リボ払いは返済金額が安く設定される傾向があるため、支払期間が長期化していつまでたっても支払いが終わりません。

ちなみに、住宅ローンで35年固定ローン(フラット35)の金利が、

1.290%~2.030%ですから、どれだけ高い金利であるかわかると思います。

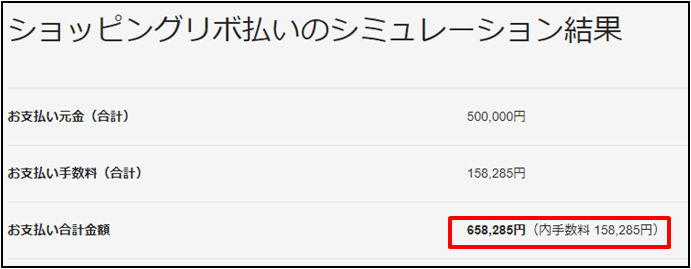

例えば、50万円の買い物をして、リボ払いで毎月1万円の支払い設定をした場合で計算をしてみます。利率は年15%で計算

なんと・・・・。

利息だけで、約16万円の支払いになります。

1回だけであれば、これだけですみますが追加で買い物をすると残高が増えそれに15%の利息がついてますます総支払額が増えることになり、いつまで経っても支払いが終わることはありません。

まとめ

リボ払いは見た目すごく便利でいいように思いますが、このような強烈な落とし穴があることを知っていれば使うことはないと思います。

使うと必ずと言っていいほどお金はいつまでたっても貯まることはありえません!

使っている人がいれば、繰り上げ返済をして即刻リボ払いの設定を外すことをおススメします。

よろしければサポートをお願いします。 無駄と思われないようにいいものをお届けできるようにがんばらせていただきます