書評:金利を見れば投資はうまくいく

金利についての知見が乏しかったので読んでみたのですが名著でした。

まだ消化しきれていないものの、金利は炭鉱のカナリアであり、金利の動向を抑えることで、今マーケットがサイクルの中のどこに位置しているのかを把握することができ、今ポジションを増やすべきか減らすべきかについての知見を得る事ができるとのこと。

筆者は主に不動産金融関連の業務に従事しているが、米国のコアオープンエンドファンドは評価額(株式だと株価)が四半期ごとの洗い替えであったり、解約はNAVの5%で年に数回と言った形で流動性に制限をかけていることもあり、株価やREITよりNAV(Net Asset Value)の動向が遅行する傾向にあるため、そうしたプライベート資産を見るにあたっては、それより"早い"株価や上場REITの動向、ひいてはそれ以上に"一番早い"米国国債10年金利の見方を体系的に知らねばと思い手に取った次第である。

1. 3つの景気サイクル

まず景気にはサイクルがある。簡単に行くと景気回復→金利上昇→景気後退→金利低下→景気回復と言った形で巡っていくわけだが、この本では3つのサイクルを説明している。

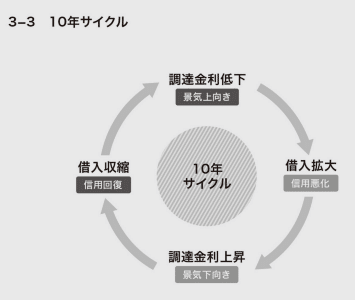

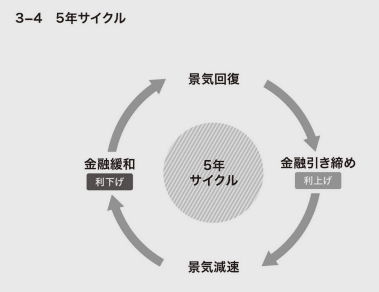

大サイクルは「信用サイクル」、中サイクルは「金融政策サイクル」、小サイクルは「在庫サイクル」と呼ばれており、信用力、金融政策、在庫状況がそれぞれのサイクルを引き起こす要因となり、それぞれのサイクルは10年・5年・2年半と言ったサイクルで回転するとのこと。

中でも重要なのが5年の金融サイクルとのことであり、これを把握するに当たり米10年国債金利を抑えるのが重要とのことである。

景気と企業の信用力(財務面から見た健全性)の関係を表します。概ね10年のサイクルで、「調達金利の低下(景気上向き)→借入拡大=信用悪化→調達金利の上昇(景気下向き)→借入縮小=信用回復」を繰り返します。

景気と金融政策の関係を表します。概ね5年のサイクルで、「景気回復→金融引き締め(利上げ)→景気減速→金融緩和(利上げ)」を繰り返します。

景気と生産(出荷)・在庫の関係を表します。概ね2.5年のサイクルで、「売行き好調での在庫の減少(景気回復)→生産増による在庫の増加→売行き不振による在庫の増加(景気減速)→生産減による在庫の減少」を繰り返します。

2.金融サイクルについて

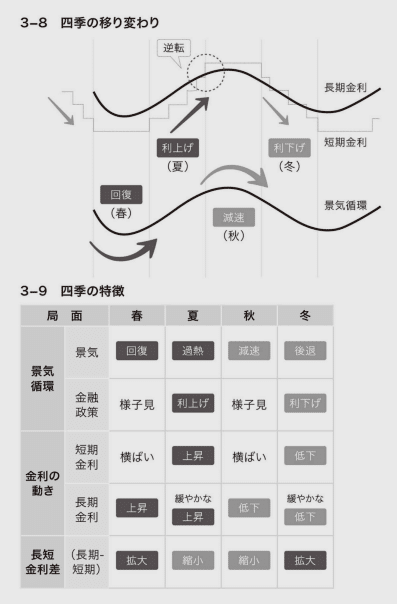

5年の金融サイクルであるがサイクルなだけに"四季"があり、金利の状況と景気の状況により今がどこなのかを把握することが重要である。

ここで把握するのが長期金利である10年米国債利回りである。国債金利は債券市場における流通利回りであり、短期金利である政策金利やそれと連動性の高い2年金利が金融政策の影響を大きく受けるのに対し、10年国債利回りは、低コストで資金調達ができるか等の長期資金の需要・供給、いわゆる景気の影響を大きく受ける。

10年国債利回りは景気の動向をいち早く織り込む炭鉱のカナリアというわけで、これと各指標を見て判断することが重要だ。著者は以下のようにまとめている。

長期金利は景気の変化に敏感で、素直に反応します。春に景気が回復し始めると資金需要が高まるため、長期金利は上昇し、逆に、秋に景気が減速し始めると資金需要は減退するため、長期金利は低下します。景気の変化と並走する長期金利は、景気の変化を見極めるまで動かない短期金利に対し、先行して動くことになります。経験的には、金融政策の様子見期間は1年程度であることが多く、長短金利の動きにも1年程度のタイムラグが生じると考えられます。まさに長期金利は、景気の今を表す「バロメーター」と言えるでしょう。

3.実際の各指標の動き

実際の10年国債、2年国債、FF金利とダウ・非製造業PMIを比較すると以下のようになった。

確かに2018年の秋ごろから、上昇基調であった長期金利が景気低迷(⇔資金需要の低下)を織り込んで低下に転じている。そしてその後2019年には長短金利差が縮小してスプレッドはゼロに。

そしてそれに後追いするようにFF金利が低下を始めた。

そしてその後ご存知コロナショックでダウはじめ株価指数が暴落し、またISMの製造業/非製造業景況感指数がその後低下しコロナによりサプライショックが発生した。

確かにコロナがこれほどの混乱をもたらすことを2019年で予測することは不可能であっただろうが、"2018年の長期金利低下"、"2019年の長短金利の縮小"と言った景気後退のサインは出ており、この時点で"ちょっとまずいのでは?ポジション減らしておくか?"と動くことは法則さえ知っていればできたわけだ。

4.今の状況は?

さて今の状況はISM製造業・非製造業景況感指標が50を割ってきており、景気後退が鮮明になってきた。したがってこの法則に従えば次に起こることは金利上昇による景気後退、10年金利の低下、それに後追いする形でFEDにより金融緩和となると思われるが、FEDの金融縮小の出口はまだ完全には見えておらず、夏頃に次のフェーズを見据えた動きが出てくるくらいだろうか。

また景気後退の深度がどうなるかは不明だが、リーマンショックがサブプライムローンという信用サイクルの崩壊で、コロナショックも10年に一度の一種の信用サイクルの崩壊でかつ生産手段への衝撃であったわけだが、これから来るリセッションがそれほど大きいかといえばそこまでの要因はないのでは?と思われるが、金利、各種景況感指標、インフレ関連指標などをウォッチしていく必要がある。作者は以下のように記載している。

①長短金利差の1%割れは、ISM製造業景況指数の50割れを懸念すべき。

②長短金利差の0%割れは、景気後退局面入りの可能性大、1年後に要注意。

まさに0%を割り逆イールドが発生し、景況指数が50割った現在だが、果たしてどうなるか。株価は底を打ったように見えなくもないが、まだまだ注視が必要である

この記事が気に入ったらサポートをしてみませんか?