【特許から見るM&A】昭和電工ではなく、仮に日東電工が日立化成を買収していたら?

1か月ほど前に【特許から見る】昭和電工の日立化成買収によるシナジーは?という記事をアップしたところ数多くの方にご覧いただきました。

また

皆様から注目度合いが高ければ、仮に日東電工が日立化成を買収していたらどうなっていたか?も記事にしたいと思います。

と記事末尾に書きましたところ、ぜひ日東電工-日立化成編についても記事を読みたいというコメントをいただきましたので、今回は昭和電工ではなく、日東電工が日立化成を買収していたら?というタイトルで分析記事をお届けしたいと思います。

最初に時間のない方向けに以下サマリーです。

◆日東電工と日立化成はオーバーラップする製品群が多く、特許出願面からも技術ポートフォリオが類似しており、仮に日東電工が日立化成を買収していたら、日東電工は既存事業の数多くの領域で強化を図ることができた。

◆近年、日東電工と日立化成の両社が注力しているタッチパネルは日東電工のさらなる競争力の強化、バッテリマネジメントについては日立化成の保有する電池事業に、日東電工が研究開発を進めているワイヤレス給電技術を組み合わせることで新たなバッテリソリューションが生まれていた(と予想)。

なお本記事はあくまでも特許情報を中心に公開情報ベースで分析したものです。なんら関係者からのヒアリング等は行っておらず、また昭和電工、日東電工、日立化成の戦略の是非を問うものではない点、あらかじめご承知おきください。

1.日東電工・日立化成の国内特許出願概況

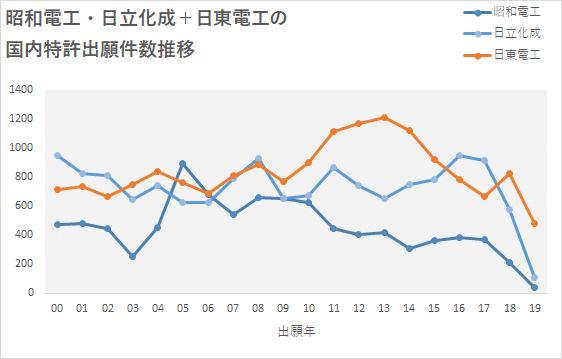

まずは日東電工・日立化成両者の国内特許出願状況について確認していきます。比較対象として昭和電工も含めた3社の国内特許出願件数推移です(2018-2019年出願分は未確定値)。

なお2000年以降を対象として、累積件数として日東電工16,853件、日立化成14,641および昭和電工9,128件でした。出願規模としては日立化成よりも日東電工の方が上回っています。

日東電工は2011-2014年は年1,000件以上の出願を行っていましたが、直近の2016-2017年では日立化成の出願規模を下回っています。とはいえ、昭和電工に比べれば2倍近い出願規模であることが分かります。

前回の記事でも説明した通り、(私の個人的な感覚になりますが)B2C企業とB2B企業を比較すると、より下流に位置するB2C企業の方が出願規模が大きくなる傾向にあるので、両面テープ・包装用テープや電子部材などを手掛けている日東電工の出願規模と日立化成の出願規模は同程度であると言えます。

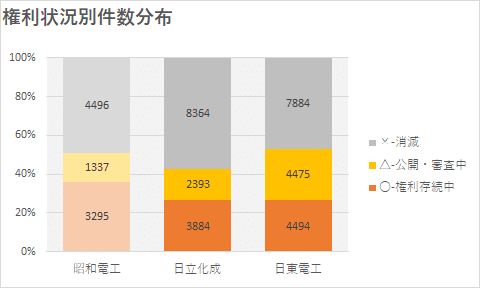

次に権利状況(権利存続中、公開・審査中、消滅)別の件数分布ですが、以下のようになります。

比率で見ると、日東電工の方が権利存続中+公開・審査中案件が50%であり、かつ公開・審査中案件(今後権利化される可能性のある出願)が日立化成よりも多いことが分かります。

売上規模としては日東電工が約8,000億円であるのに対し、日立化成が約7,000億円なので日東電工≒日立化成、特許出願・権利化面から見ると、日東電工>日立化成という結果になりました。

仮に日東電工が日立化成を買収していたら、売上高および特許出願件数としてほぼ対等の規模であったことが分かります。

2.日東電工・日立化成の技術分野別出願状況

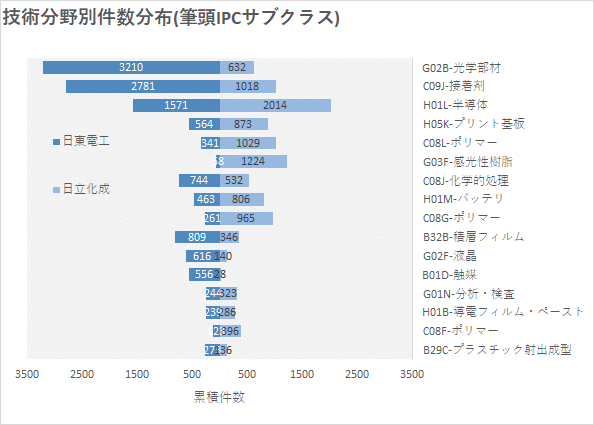

基礎統計諸量について確認したので、続いて両社がどのような技術分野へ特許出願しているのか見ていきましょう。

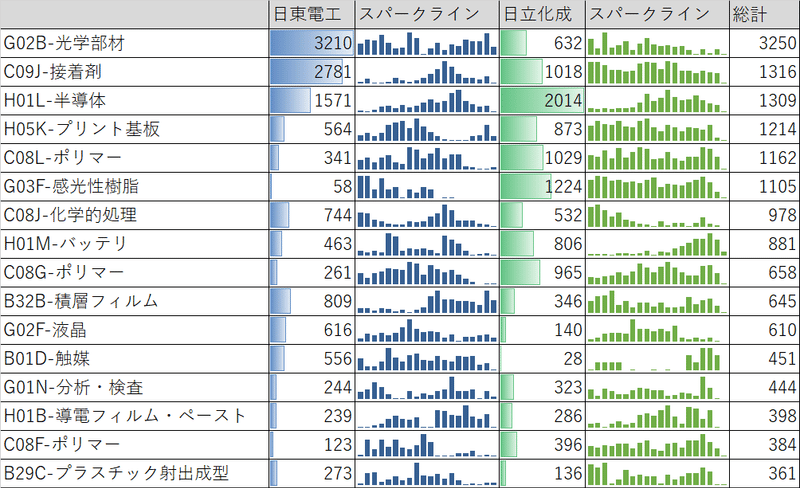

以下では特許分類であるIPC(国際特許分類)を用いて簡易的に技術分野別へ展開しています。分解能が粗い点はご容赦ください。

日立化成の件数が突出しているG03F(感光性樹脂=レジスト)、一方日東電工の件数が突出しているG02F(液晶)、B01D(触媒)などの一部技術分野を除くと、両社が特許出願している技術分野はかなりオーバーラップしていることが分かります。

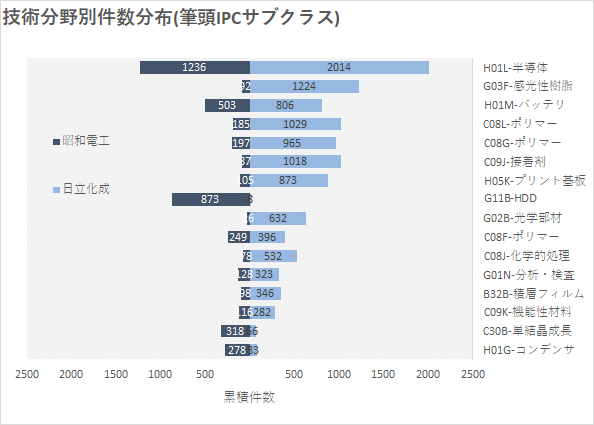

ちなみに、昭和電工と日立化成の場合を比べると(技術分類であるIPCは日東電工-日立化成の場合と異なります)、

のように、その差が大きいことが分かります。

また日東電工と日立化成の上位技術分野別の件数推移トレンドをスパークラインで見ると、

両社でオーバーラップしている技術分野は、両社ともほぼコンスタントに特許出願している様子が分かります。

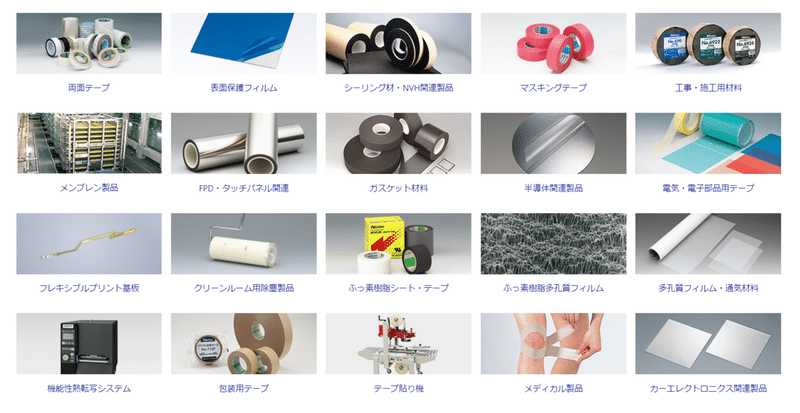

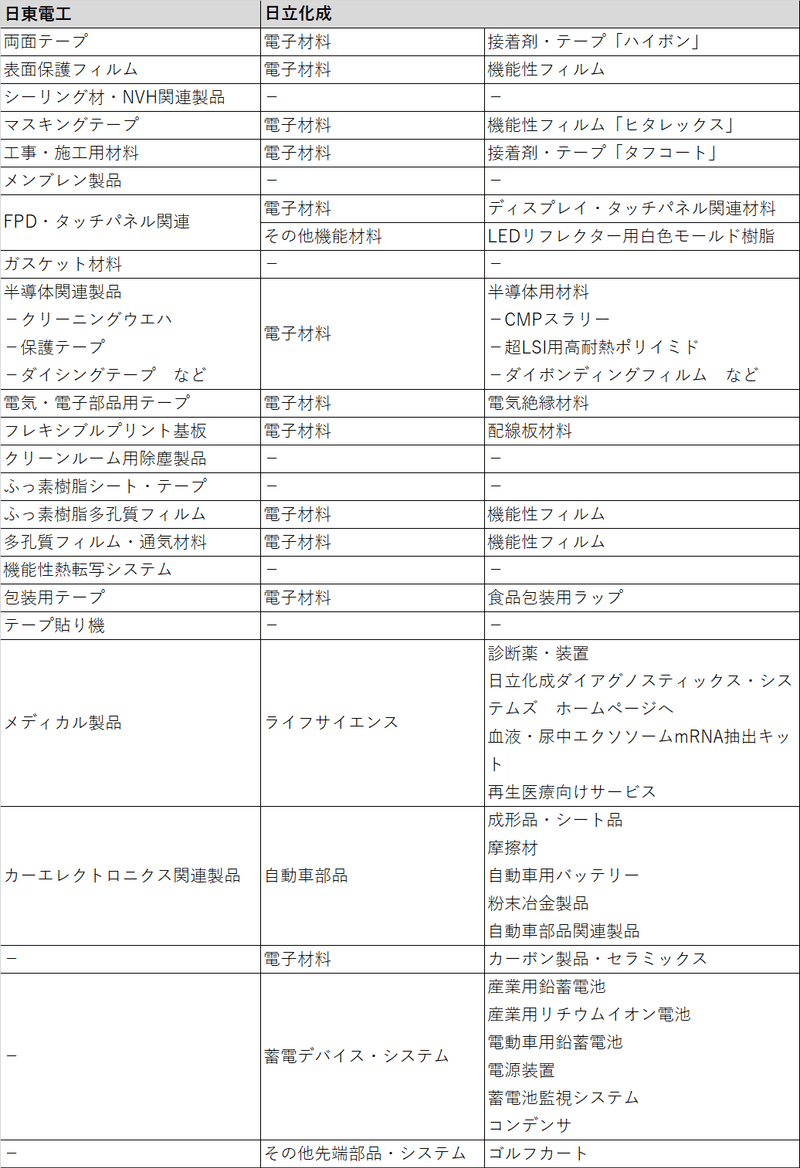

特許出願状況は分かりましたので、次に両社の製品について確認していきましょう。日東電工の製品情報ウェブサイトと、

をざっと整理してみると以下のようになりました(個別商品まで細かくチェックできていない点、ご容赦ください)。

日立化成の祖業である黒鉛・カーボンや電池事業など、一部日立化成固有の事業もありますが、かなり日東電工の製品群とオーバーラップしています。

商品群がオーバーラップするということは、仮に同じ商品であればいずれかのブランド名に統一することになると予想されます(もちろん日東電工が買収しても、日立化成の商品ブランド名を残すというオプションも考えられますが)。ちなみに、商標を調べたところ権利存続中の日本国内商標は日東電工629件、日立化成411件でした(会社名やハウスマークなども含みます)。オーバーラップする商品群の整理・統合およびブランド名の統一を行うとなると、B2B企業の合併に伴う商標分析の例として興味深いところですが、本記事では割愛させていただきます。

前回の記事で見たように、今回の買収はバリューチェーンの上流にいる昭和電工が、中流+下流の日立化成を買収するという垂直統合でしたが、仮に日東電工が買収していたらバリューチェーンの中流+下流同士の水平統合であることが製品群という企業情報からだけではなく、特許出願状況から言えそうです。

3.両社のテクノロジー面のシナジーが発揮されていたであろう技術分野は?

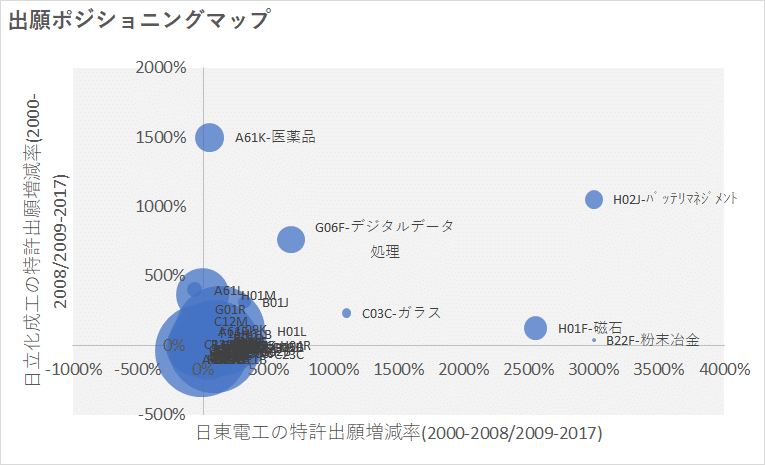

技術分野別の出願状況も見たところで、仮に日東電工が日立化成を買収していたらどのような事業・テクノロジー面でシナジーが出たのでしょうか?

横軸に日東電工の特許出願増減率、縦軸に日立化成の特許出願増減率、バブルサイズに両社の累積件数を足し合わせた出願ポジショニングマップを以下に示します(H02JとB22Fについては増加率無限大であったため3,000%としました)。

まず目立つのは日東電工・日立化成の両社が

・デジタルデータ処理(G06F)関係の出願を強化している(DX関連の出願ではなく、タッチパネル関連の出願)

・バッテリマネジメント(H02J)への出願を強化しており、特に日東電工は急激に出願を増加させている

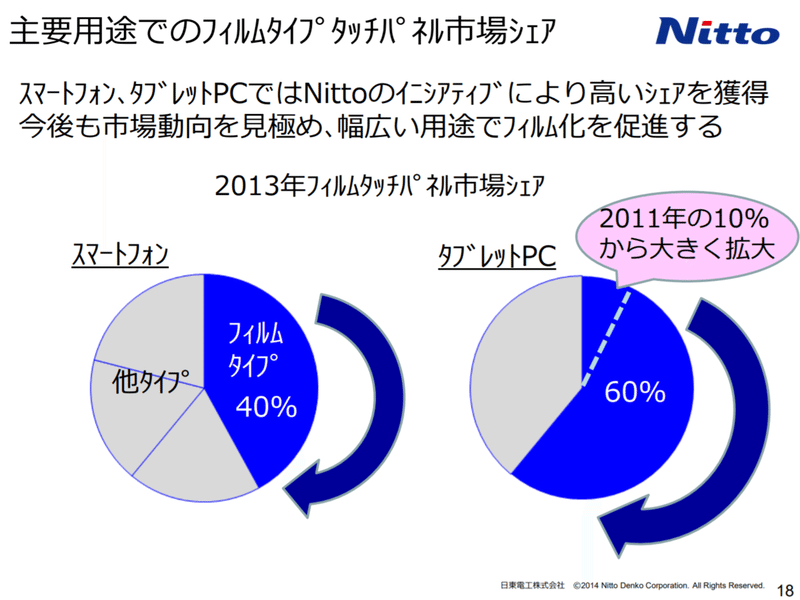

の2点です。タッチパネル関連の出願は上述した上位技術分野別件数には登場していませんが、日東電工はタッチパネル用フィルムでマーケットシェアトップ(少々古いですが、以下は2014年の日東電工のIR資料)

日立化成は2010年に「タッチパネル周辺材料市場に、透明層間充填フィルム「ファインセット」で本格参入」とありますので、

両社の研究開発・商品開発のベクトルは合っているといえるでしょう。

両社の注力領域であるもう1つのバッテリマネジメントですが、日立化成は前回の記事でも触れたように日立グループの電池事業再編によりリチウムイオン電池部材から鉛蓄電池事業まで幅広く手掛けています。

一方の日東電工はバッテリマネジメント関連でどのような出願に注力しているかというと、以下のようなワイヤレス充電になります。

日立化成は電池部材や充放電制御に関する出願はありますが、ワイヤレス給電に関する出願はあまりありませんので、両社の研究開発成果を統合することによるワイヤレス充電バッテリソリューションへの展開が考えられます。

それ以外の技術分野では、日東電工は磁石(H01F)、ガラス(C03C)や粉末冶金(B22F)への出願を強化しています。

日立化成は粉末冶金や磁性材料(ニッカロイ)を手掛けていますが、日東電工が注力している出願である希土類永久磁石関連への特許出願も確認できますので、この分野での相互補完関係も見込めるかと思います。

個人的には日立グループで磁石というと日立金属(NEOMAX含む)の印象が強いのですが、日立化成からの出願もありました。

もう1つ注目したいのが、日立化成の特許出願が急増している医薬品関係(A61K)です。正確には医薬品ではなく、メディカルデバイスのナノ薄膜転写シートなのですが、日東電工は核酸医薬品に関する共同研究部署を立ち上げたり、

以下のように医薬品関連での特許出願・権利化を積極的に進めています。

特許第6600389号 GST-π遺伝子を調節するためのRNA干渉剤

特許第6569045号 ビソプロロール含有貼付製剤およびその包装体

特許第6590888号 薬物送達を標的化しsiRNA活性を増強する化合物

特許第6442551号 薬物送達用の脂質ナノ粒子の生成方法

特許第6378380号 ワクチン組成物

特許第6433079号 線維化抑制のための薬物担体および薬物担体キット

一方の日立化成は再生医療等製品の製法開発・受託製造も手掛けており、

かつ、医薬品分野で第一三共とも提携しており、

医薬品領域における両社のシナジーも期待できそうです。

4.昭和電工と日立化成、日東電工と日立化成の特許面から見た近接度合い

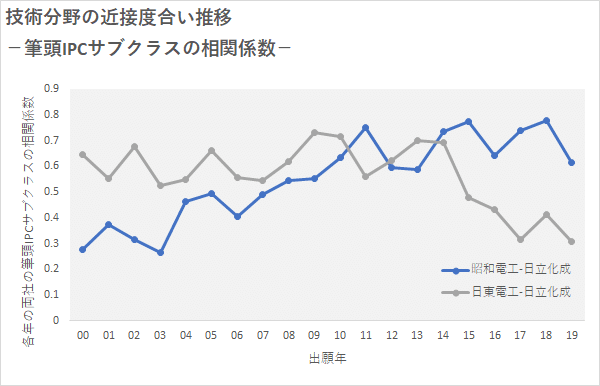

最後に、技術分野別の分類であるIPC(国際特許分類)を用いて、昭和電工と日立化成、日東電工と日立化成のそれぞれの技術分野的な近接度合いの変遷を見て本記事を締めくくりたいと思います。

近接度合いをどう図っているかというと、各年における技術分野(筆頭IPCサブクラス)別件数分布の相関係数を用いています。

ご存知の通り相関係数は1に近ければ両社が(特許出願面から見て)近い技術ポートフォリオ、-1に近ければ両社が(特許出願面から見て)全く異なる技術ポートフォリオを持っていることを意味します。

このグラフを見るとなかなか興味み深いことが分かります。

まず2000年代前半では日立化成と技術ポートフォリオが類似していたのは日東電工で、日立化成との相関係数は2014年までは0.7前後で推移していました。

一方の昭和電工は2000年代前半では日立化成との技術ポートフォリオが類似していたとは言えなかったのですが、年を追うごとに相関係数が上昇し、2014年以降は日立化成と昭和電工の両社の方が技術ポートフォリオが類似しているのです。

詳細な分析をしていないので、あくまでこのグラフから読み取れる推測になりますが、あくまで1つの仮説として

◆昭和電工はバリューチェーンの上流から中流・下流方面へ進出しようとして、結果的に日立化成の技術ポートフォリオと類似してきた

◆日東電工は日立化成と類似した製品群を有し、技術ポートフォリオも類似していたが上述したバッテリマネジメント(ワイヤレス給電)や医薬品などの新規事業開発を行った結果、日立化成の技術ポートフォリオとの類似性が薄れてきた

のようなことが考えられそうです。

いずれにしても、昭和電工の日立化成買収は成立し、10月1日付けで日立化成は昭和電工マテリアルズへ商号変更するとのことなので、

昨年12月のアナリスト・投資家向け説明会で昭和電工が謳っているシナジーが発揮されて、「世界トップレベルの機能性化学メーカー」を目指して頑張って欲しいです。

5.まとめ

以上、特許面から仮に日東電工が日立化成を買収していたら?という観点から分析しました。

結論として

◆日東電工と日立化成はオーバーラップする製品群が多く、特許出願面からも技術ポートフォリオが類似しており、仮に日東電工が日立化成を買収していたら、日東電工は既存事業の数多くの領域で強化を図ることができた。

◆近年、日東電工と日立化成の両社が注力しているタッチパネルは日東電工のさらなる競争力の強化、バッテリマネジメントについては日立化成の保有する電池事業に、日東電工が研究開発を進めているワイヤレス給電技術を組み合わせることで新たなバッテリソリューションが生まれていた(と予想)。

となります。

以上、前回の昭和電工と日立化成の買収によるシナジーは?と今回の昭和電工ではなく、日東電工が日立化成を買収していたら?の2回シリーズをお届けしました。

今後の分析記事テーマの選定た記事執筆の参考にさせていただきたいので、ぜひコメントや感想などを寄せていただければ幸いです。

なお、国内化学業界では日本触媒と三和化成工業の合併も予定されていますので、また時期を見て合併の効果について特許面から見た分析記事をアップしたいと思います。

5.分析条件

データベース:PatentSQUARE

検索条件:出願人=(日東電工+日立化成)

分析対象期間:2000年1月1日出願~2020年3月15日発行分(日立化成)/2020年7月11日発行分(日東電工)

ここから先は

特許から見た企業・ベンチャー動向

GAFAM+BATなど注目を集めている大手企業テクノロジーから、注目テクノロジーのベンチャー・スタートアップに至るまで幅広い企業を対象にし…

よろしければサポートお願いいたします!いただいたサポートは情報収集費用として有効活用させていただきます!