【イラストで学ぶ】仕訳を学ぼう【はじめての簿記】

お正月休みから始めてみた簿記の勉強の進捗です。

(※自身も学びながら、学んだことをアウトプットするというスタンスですので、もし間違いがありましたらご指摘いただけますと幸いです)

前回はこちら。

第3回は仕訳を学びます(※簿記3級レベル)。

↓

仕訳とは?(全体像)

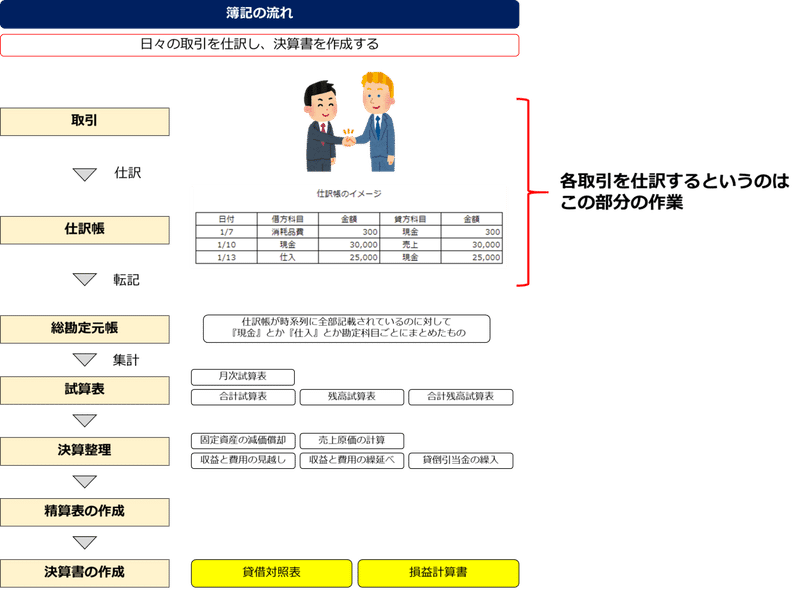

仕訳というのは取引を帳簿に記録することです。

前回、会社は最低でも1年に1回財務状況を公告しなければならず、そのために財務諸表を作る、その財務諸表を作るための情報を日々帳簿に記録しておくといった流れがありました。

↓

会社が日々行っている取引(商品を売ったり買ったり、原材料を仕入れたり、会社内の椅子やテーブルなどの備品を買ったりなど)は全て帳簿に記録されているわけです。

ただ、みんなが適当に記録してしまうと、第三者が見た時によくわからないものになってしまいます。

この仕訳のルールを学ぶことが今回の学習内容となります。

↓

仕訳とは?(記載方法)

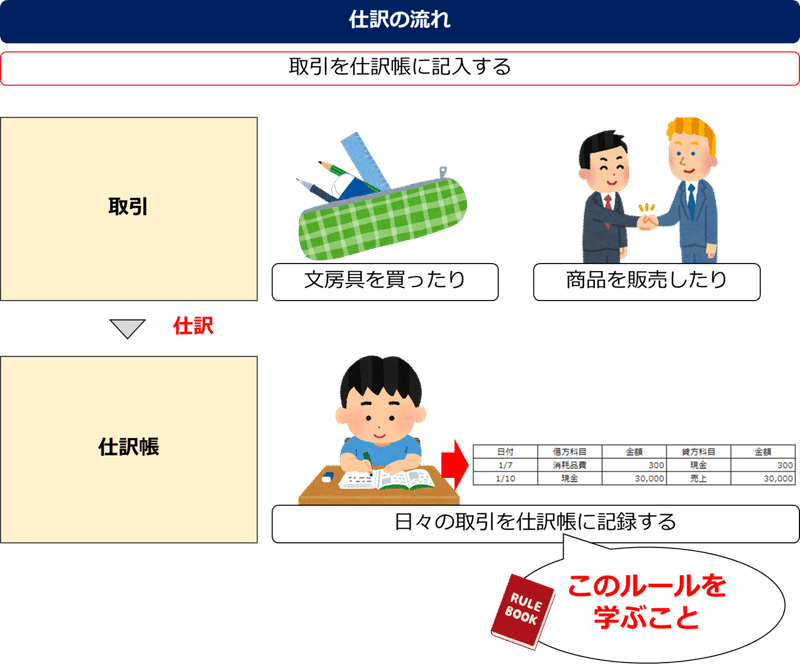

さて、では実際に取引を仕訳するとはどういうことかを見ていきましょう。

例えば、以下のような取引があったとします。

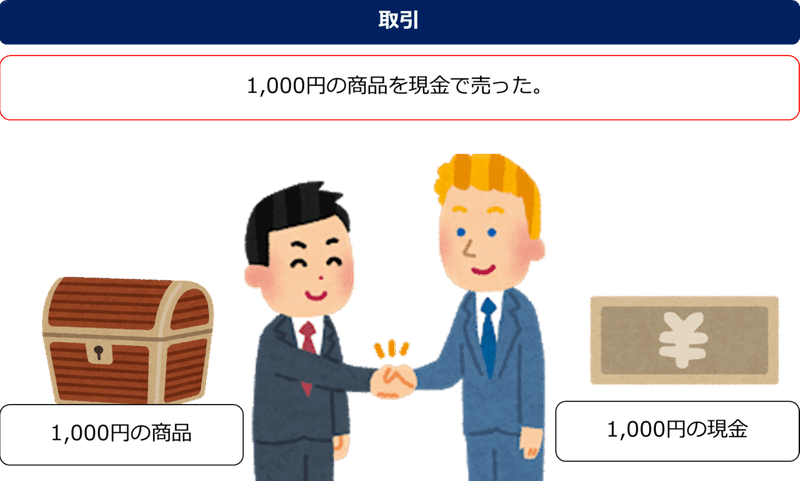

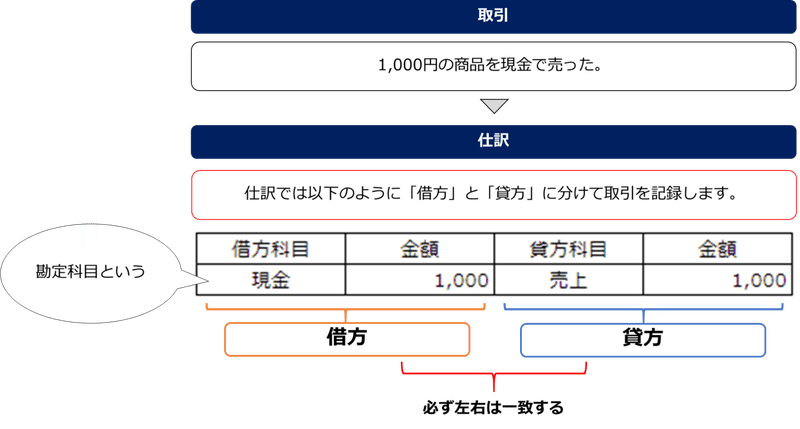

A社は1,000円の商品を現金でB社に売りました。

これを仕訳してみると以下のようになります。

(借)現金1,000(貸)売上1,000

ここに記載される内容は、のちに「貸借対照表」や「損益計算書」を作るための情報ですので、分類すると以下の5つです。

貸借対照表:資産、負債、純資産

損益計算書:費用、収益

これを借方(左)と貸方(右)に、勘定科目を付けて振り分けます。

適切な勘定科目で、正しく振り分けられることがゴールです。

↓

言葉のイメージから覚えると混乱する

借方、貸方という言葉の意味は深追いすると混乱します。

言葉通りに受け取ると、左が借りている、右が貸しているみたいに感じられますが、そうではありません。また、必ずしも左の借方が増加、右の貸方が減少といった意味でもありません。

以下のようなパターンになります。

<パターン>

資産 :増えた(発生した)ら「借方」、減った(取消した)ら「貸方」

負債 :減った(取消した)ら「借方」、増えた(発生した)ら「貸方」

純資産:減った(取消した)ら「借方」、増えた(発生した)ら「貸方」

収益 :減った(取消した)ら「借方」、増えた(発生した)ら「貸方」

費用 :増えた(発生した)ら「借方」、減った(取消した)ら「貸方」

ただ、これも丸暗記してもむしろ混乱しそう。

例えば、「800円で商品を買って1,000円で売った」という売買を仕訳してみると、以下のようになります。

商品という単語がでてこなくて、仕入や売上という科目になっているので、ちょっと理解しづらいですよね。

「あれ、現金と売上ってどっちも増加のイメージだけど、どっちがどっちだっけ?」みたいに、だんだん混乱してきます。

おそらくこう書いてくれた方が理解はしやすい。

ただ、上記だと商品毎に原価を知らないと帳簿が付けられなくなり、実務上非現実的になってしまうらしいのです。

そこで、三分法という方法で、仕入や売上という科目にまとめてしまい、決算時にまとめて計算するという方法が主になりました。

ここで深堀するとドツボにハマって嫌になっちゃう可能性が高いです。

まずはケース毎に、仕訳の例と解説を読んで、慣れていくのが良いと考えています。

↓

テストのイメージを掴む

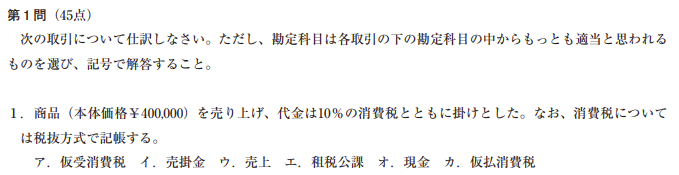

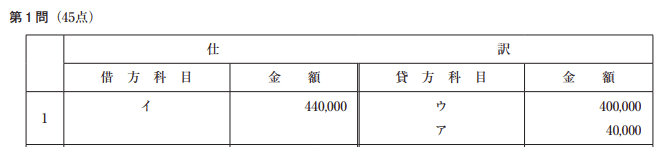

最後に、実際のテスト問題を確認!

簿記のテストでは「各取引について仕訳しなさい。」といった問題がでます。このような問題です。

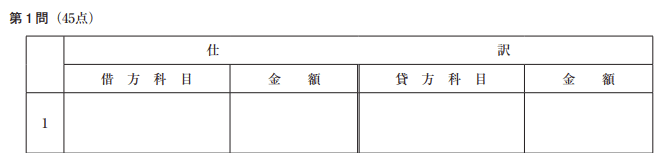

ちなみに答案用紙はこんな感じで、

解答がこちら。

(参照:https://bookstore.tac-school.co.jp/pages/add/lp/boki_kaitei/)

前述の通り、取引を仕訳するにあたって、問題文の「掛け」とか、勘定科目の「売掛金」などが何を意味するのかを理解できている必要があります。

↓

次回予告

というわけで、こいつは練習あるのみだな的な印象になってきました。

次回からは実際にケーススタディで仕訳を練習してきます。

もはやイラストはほぼ皆無になる予感。

ではでは、また!

この記事が気に入ったらサポートをしてみませんか?