はじめての個人事業主~帳簿編~

~はじめに~

帳簿と言われるととても身構えてしまいましたが、実際やってみるとお小遣い帳の延長でした。この記事ではド素人の私が理解できた各種帳簿の特徴や書き方を忘備録を目的として記載していきます。開業されたVtuber仲間にも理解しやすく書いていければと思うのでそこのところよろしくお願いします。

そして、可能であれば「freee」さんをはじめとしたクラウド会計サービスを使うことをお勧めします。ちょっとだけ勉強したら帳簿で困ることがありませんので今期から私も使う予定にしてます。(収益が黒字になればですが・・・。)

さらに、この記事は無料でほとんど読めます。ただし、私のようなクラウド会計サービスを借りるほど売上もない方のために、自作で作ったエクセルファイル(総勘定元帳をベースに決算書・損益計算書・貸借対照表をつくってくれる)を有料購読者に配布していますので、最後まで読んで,ファイルが欲しいと思ったらお買い上げよろしくお願いします。なお、返金はしませんので記事を読んでからの検討いただければと思います。

1.必要な帳簿

個人事業主を届けたら作っておかなければいけないのが各種帳簿です。とても面倒ですが、この帳簿は確定申告で必要になるので押さえておきましょう。開業届を税務署に出した時に説明があるかもですが、青色申告で確定申告を行うなら各手帳簿が必要になります。最低限押さえておきたいのは下記の帳簿になります。さらにそれらを複式簿記という耳なじみのない形式で書かなければいけないという鬼の所業。

出納帳(現金・銀行口座・ゆうちょ口座)、経費帳、売掛帳、買掛長、固定資産台帳、総勘定元帳、仕訳帳

私の場合は売掛、買掛、固定資産がないのでこちらはまだ作っておらず、逆に確定申告時期に合わせて損益計算書、貸借対照表、決算報告書を作成しました。

用意した帳簿一覧

a.出納帳(現金)

b.出納帳(銀行口座・ゆうちょ口座)

c.売上帳

d.仕入帳

e.経費帳

f.仕訳帳

g.総勘定元帳

h.損益計算書

i.貸借対照表

j.決算報告書

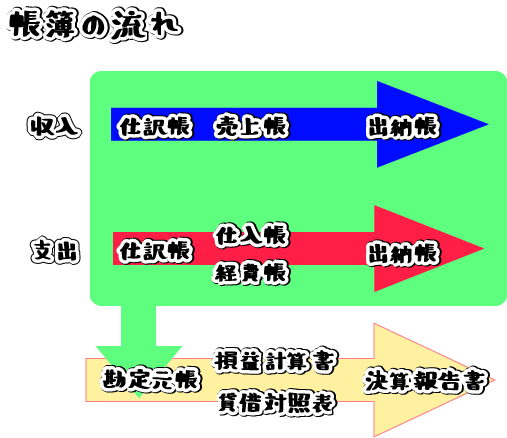

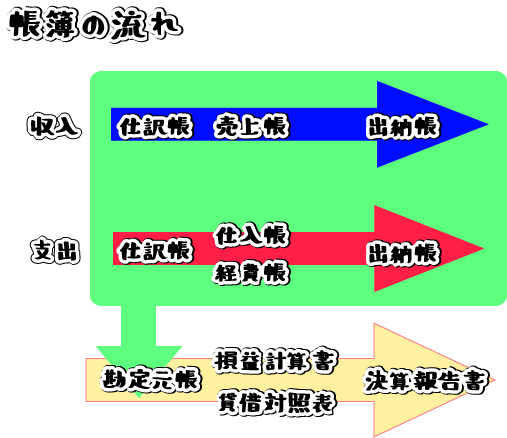

収入・支出が発生すると帳簿の流れが発生します。その流れを理解すると意外と帳簿は困らないので頭の片隅に入れておくと便利です。

まずは理解しておきたい順番から説明していきす。

2.出納帳(現金)はお小遣い帳の書き方からいける

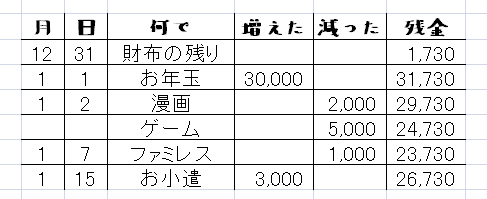

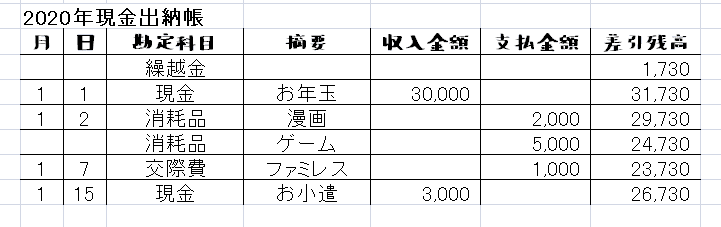

初めに出納帳(現金)を作りましょう。すでにこの名前で拒否感を示す方もいるかと思いますが、お小遣い帳の延長戦と思うと難しくはありません。誰しもがお小遣やお年玉をもらったら「お小遣い帳をつけなさい」と言われた記憶はないでしょうか? もちろん私もあります。まずは現金出納帳のひな形にもなるお小遣い帳を作ってみましょう。

例:むすめんちょのお財布状況

12 /31 年末までの残り1,730円

1/ 1 お年玉で合計30,000円もらう

1/ 2 漫画を2,000円、ゲームを5,000円分買う

1/ 7 友達とファミレスで1,000円使う

1/15 毎月のお小遣3,000円もらう

これをお小遣い帳として作るとこうなります。

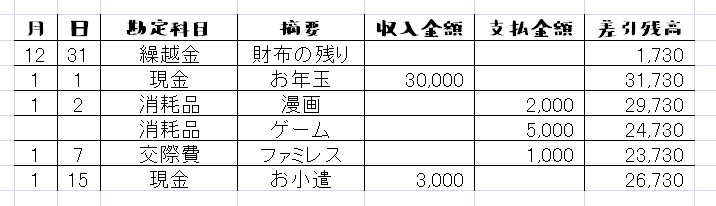

ここまではみんな作ったことありますよね? 長続きはしなかったけれど私も子供の頃作った記憶があります。次にこれを出納帳形式で表現するとこうなります。

お小遣い帳の時になかった「勘定科目」という項目が増え、また月日以外の項目名が変化しました。「増えた」は「収入金額」に、「減った」は「支払い金額」になりました。帳簿はすべて「勘定科目」という項目で分類されます。個人事業主の確定申告の対象期間は1/1~12/31と定められています。ですので上の帳簿を正規表現するとこうなります。

まずは何年の出納帳かをきちんと理解しましょう。次に前期分の繰越金は今期頭の運転資金として「繰越金」として記載されるため「12/31」の日付が無くなります。これで現金出納帳の書式が整いました。実際の勘定科目は多岐に渡りますので、こちらの「小値賀町商工会 (長崎県北松浦郡)」さんのサイトが勉強になりました。

3.オンラインバンキングで出納帳(預金)は困らない

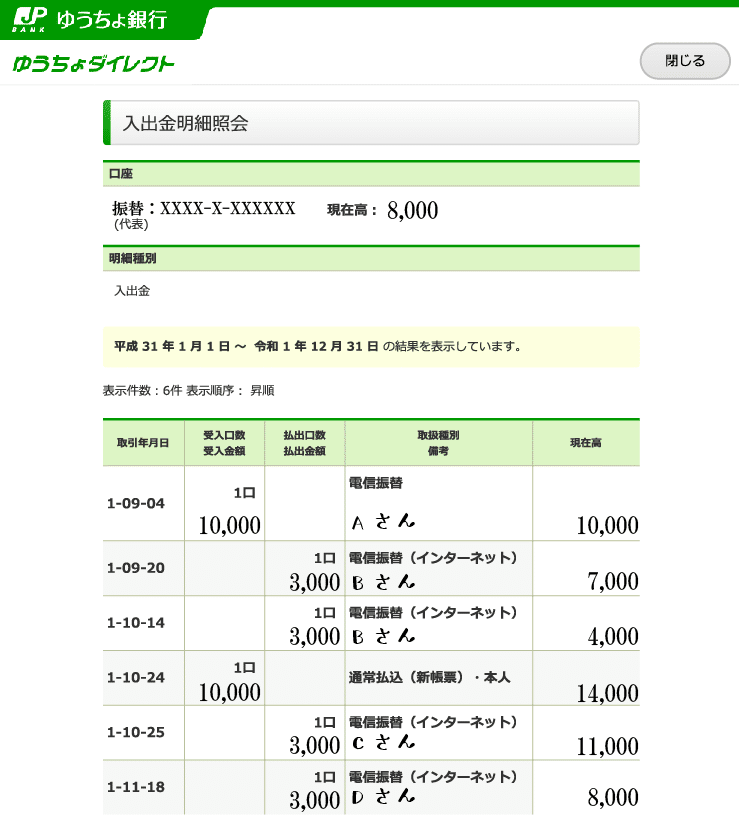

出納帳(預金)は出納帳(現金)に比べるとさらに楽です。なぜなら銀行とのやり取り記録はすべて記録が残るからです。通帳記帳もしくはオンラインであれば入出金明細を見ることができます。通帳記帳が面倒な人はオンラインバンキング登録して自宅やスマホからいつでも見られるようにしていると楽です。そしてその入出金を出納帳(口座)として写したら終了します。

例:ゆうちょ口座のオンライン明細

明細を元に適用、収入、支払、残高をそのまま書き込んでみましょう。

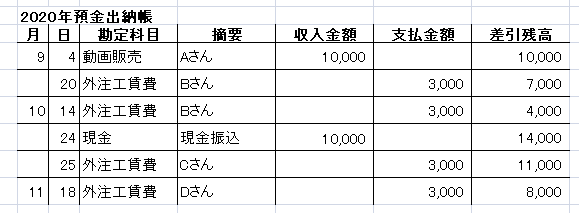

例:出納帳(預金) ※金額は架空のデータです

ここで注意するのは勘定科目です。どんな科目が入るかはみなさん違うと思いますが、例の場合は自作動画が販売できたと仮定して、動画販売と勘定科目に、動画作成を外部委託したので外注工賃費としています。このままでは実際の利益とかが分かりにくいですが、出納帳の役目はお金がどう動いたかを記録することなので、実際の仕入れや売上は気にせずにお金の流れだけを記録すれば大丈夫です。

口座が2個以上ある場合はそれぞれの口座毎に出納帳を作りましょう。私の場合は「ゆうちょ銀行」と「地方銀行」の二か所で口座を持っていますが、地方銀行の場合「屋号+本名」が口座名になるため口座を作ったまま何も動いていません。ゆうちょ銀行の「振替口座」が屋号だけで口座を開設できたのでそちらをメインで使っています。(振替口座についてはバーチャル美少女YouTuberのねむさんが記事にまとめてくれています。私も参考にさせていただきました。)

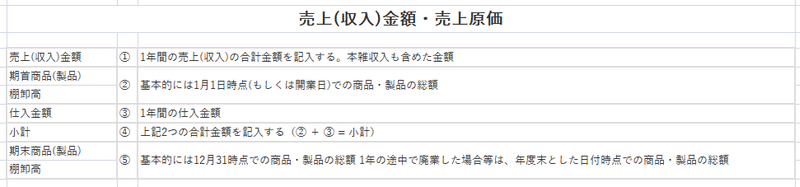

4.売上帳・仕入帳

帳簿の花形売上帳。販売したお金の記録がすべてここに残ります。そして売り方で記載方法も変わるので注意が必要です。

例えば、定期的に同じ人が買いに来る人なら売掛とかも発生しますが、Vtuberの場合想定できる売上は、広告収入、ファングッズの販売、電子データの販売になると思います。ファングッズや電子データの販売はTシャツ01・アクセサリーキーホルダー01、動画001等いわゆる型番をつけて管理すると其々で判断がしやすいです。

注意しないといけないのは広告収入の勘定科目です。本業がVtuberな個人事業主「事業所得」、副業は「雑所得」で確定申告となりますが、金額が大きくなるのであれば事業所得の方が良いかもしれません。売上帳ではなく、出納帳(預金)に記録することになると思いますが、勘定科目は一貫しなければいけないルールがあるのでご注意ください。(なお、私はKOKUYOのチ-52,53で売上帳と仕入帳を準備しましたが書き方は全く同じです。)

仕入れが発生するのは、アクリルキーホルダーを作るために発注したとか、オリジナルTシャツを発注とか、オリジナルシール発注とかなにか物販する時が多いと思います。多くのVtuberさんは物ではなく電子データで販売するオリジナル商品だと思いますので、仕入が0の事も多いと思います。その場合は売上帳だけをきちんとつけましょう。(実際私も仕入帳を作っていますが今のところ使ってないです。)

例:売上帳 ※金額は架空のデータです

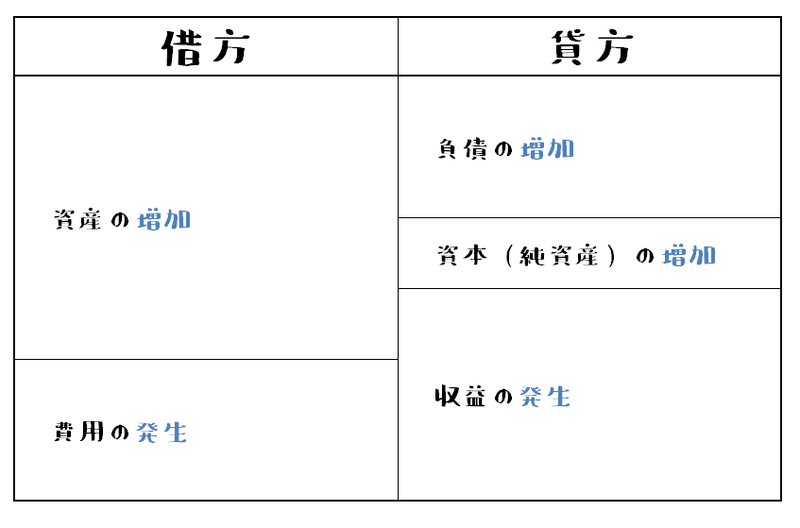

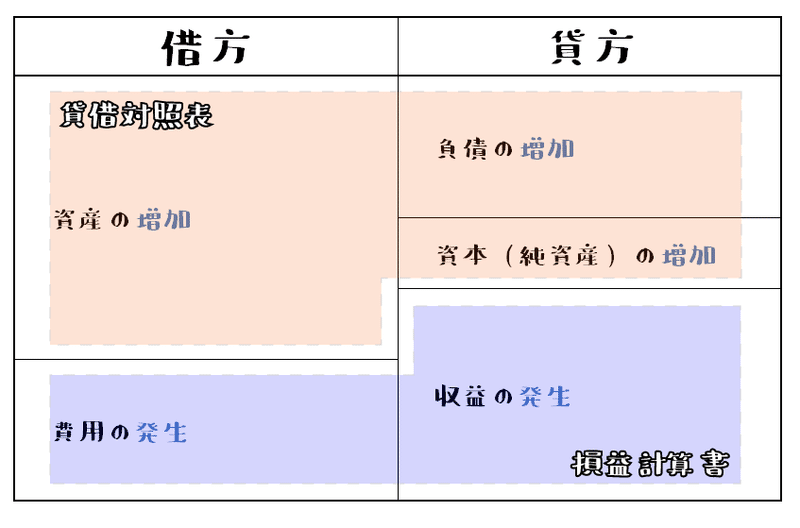

※ここで借方と貸方の説明です。

事業主から見てプラスになるものが借方、マイナスになるものが貸方です。消耗品や広告宣伝費はお金が出ていると思いがちですが、お金を払って消耗品なり広告なりの権利を得ています。この権利を得るために支払ったお金なので借方になります。

勘定科目は大きく5個のグループに分けることができます。資産、負債、資本(純資産)、収益、費用です。それぞれの科目で増減を借方に書くか貸方に書くかとルールが定められています

Vtuberに関係しそうな科目を当てはめると

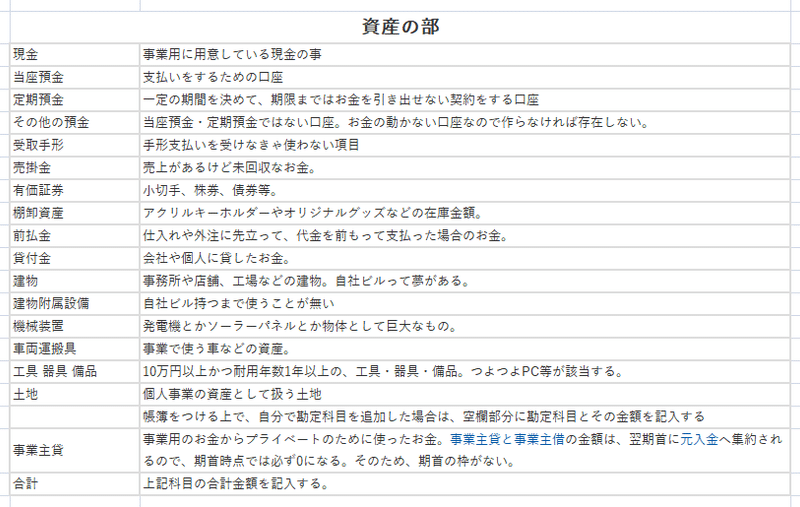

資産

現金、預金、商品

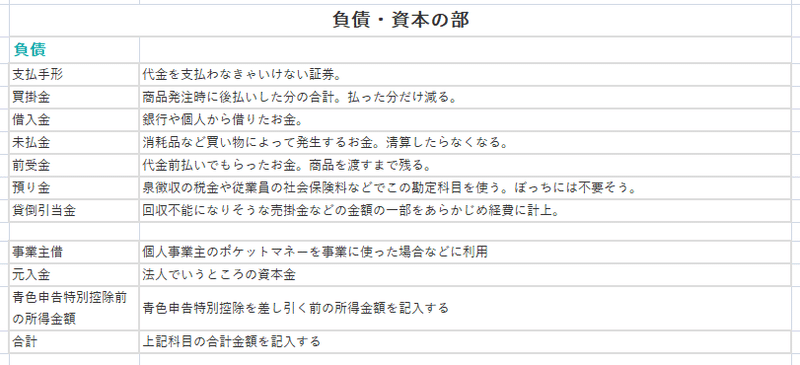

負債

お金を借りたた場合の金額

お金を借りたら貸方、返済したら借方へ(とても紛らわしい原因)

プライベートのクレジットで建て替えたお金は借りてるので貸方(右側)に

そのお金を清算した場合は借方(左側)に書きます。

相殺するため事業主借が左右移動するので注意が必要です。

(私がいまだに悩む場所です。)

資本(純資産)

パソコンなどの初期投資で購入した機材

収益

売上や利息、広告収入。利益がでれば貸方に、減ったら(物販の返品等)借方に記入。

費用

広告宣伝費や通信費、消耗品など。発生したら借方、消滅したら貸方へ。

とかなりわかりにくいルールなのですが、勘定科目のグループとそれの増減で変化するのできちんと押さえておいてください。(私がいまだに悩む場所です 2度目)

詳しく知りたい方はこちらのサイトが勉強になりました。

簿記の世界では下の画像がお約束らしいので覚えておきましょう。

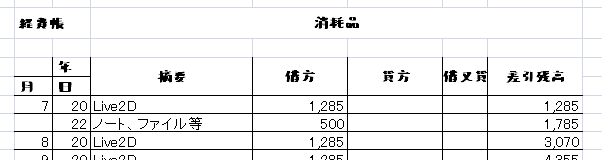

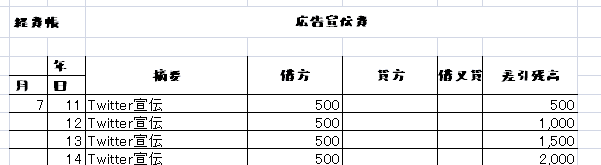

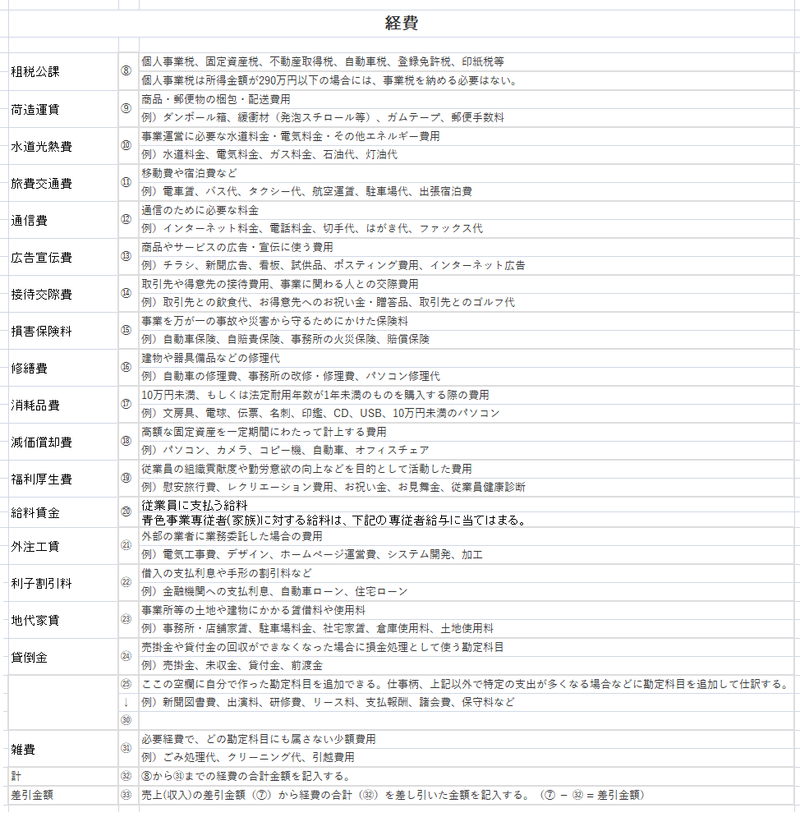

5.経費帳

何をするにも経費というものが掛かります。消耗品、通信費、広告宣伝費etcと多岐に及ぶのが経費です。売上があっても経費が多ければ確定申告では赤字申告になってしまいます。(うちは赤字でした)

しかし、きちんと記録しなければ経費として認められないので慎重に記録しましょう。また、扶養に入っている人が気をつけないといけない事があります。確定申告の控除として認められる勘定科目の中に協会けんぽや健康保険組合では認められない勘定科目がある事です。被扶養者の年収要件は130万円未満です。

年収の計算式は=収入金額-必要経費

注意すべき点は必要経費で、所得税法上の必要経費のうち、接待交際費、広告宣伝費、通信費、水道光熱費 などは必要経費として認められない事が多いそうです。しかしVtuber活動してればこれらの勘定科目を使うことが多くなりますのでご注意ください。下記に勘定科目の変更代替案を記しておきます。

ホームページサーバをレンタルしてる

通信費として記載しがちですが、毎月のwebデータアップデート場所を賃貸してるという考え方から賃貸費も選択できます。

月額課金ソフトを利用している

通信費、ソフトウェア費として記載できますが、ソフトウェアは固定資産に該当し、原則として、ソフトウェア勘定を使用して資産計上をして減価償却する必要がありますが、10万円未満のソフトウェアについては、他の減価償却資産と同様に少額減価償却資産として費用処理をすることができます。(資産扱いせず購入時の経費とすることができます。) その場合は、消耗品費または通信費として計上できる事から、被扶養者は消耗品として計上した方が経費として認められるようになります。(私の場合はLive2D代がこれに該当しました。)

例:消耗品と広告宣伝費の書き方

1冊のノートにページを分けて勘定科目毎に合計していきましょう。借方項目に支払った金額を記入します。

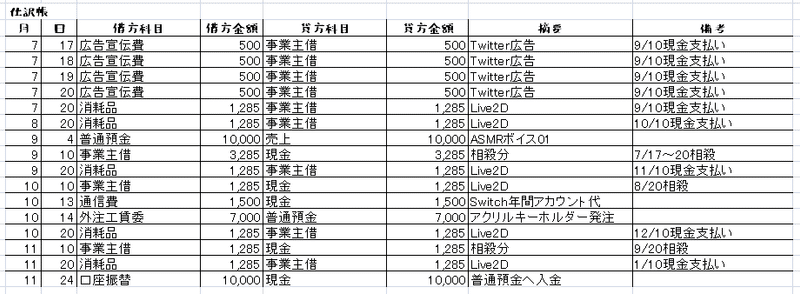

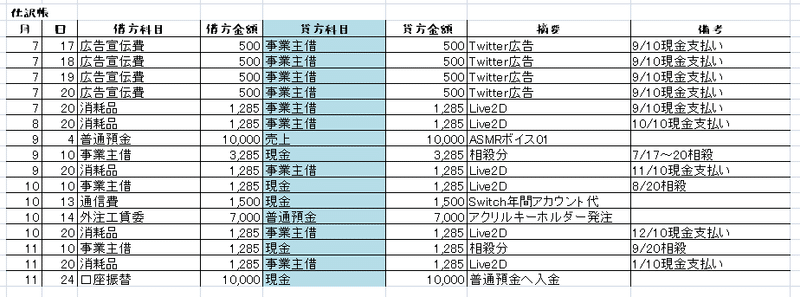

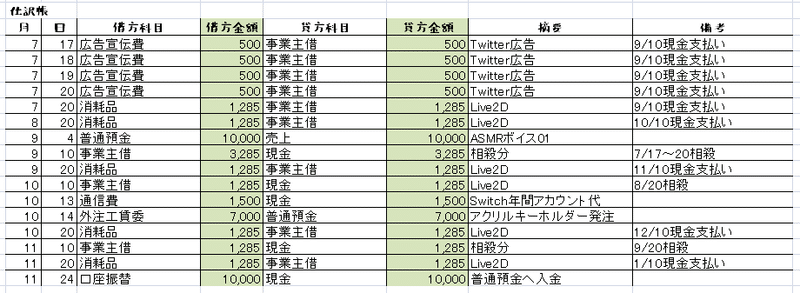

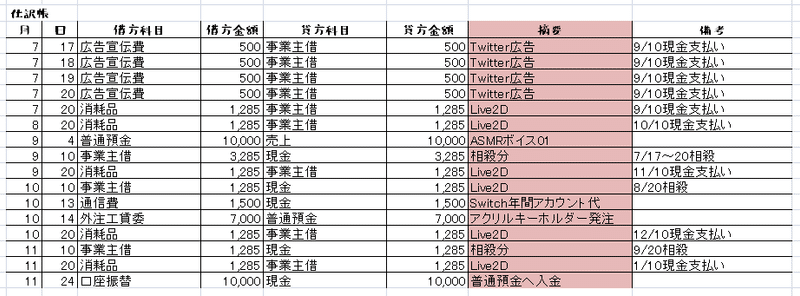

6.仕訳帳

今までの「出納帳」「仕入帳」「売上帳」「経費帳」がそれぞれ独自のファイルとしたら、仕訳帳は全体の流れを案内するインフォメーション的な帳簿となります。

収入の場合は仕訳帳→売上帳→出納帳、支出の場合は仕訳帳→仕入帳(or経費帳)→出納帳と収支に関係なく必ず必要となります。確定申告時に帳簿の精査をする時もお世話になるので最初に仕訳帳から記入していく癖をつけましょう。確定申告を青色申告でする場合は複式簿記の記帳方式を使いますので最初は慣れないでしょうが頑張ってください。

例:仕訳帳 ※金額は架空のデータです

すごく帳簿ってイメージになりました。分からない言葉が出てきたので項目毎に説明します。

借方科目:売上や消耗品・通信費など、どの科目に対応する金銭が出入りしたのかを書きます。

貸方科目:そのお金はどこから出ていくのかを書きます。現金、口座、事業主借(プライベートのクレジットカード等)。

貸方金額・借方金額:同じ金額が入ります。レシートとか明細の金額をそのまま入力します。

摘要:何に使ったのかをわかりやすく記載します。

備考:事業主借の場合は、清算予定日を書いておくと付け合わせがしやすいです。

仕訳帳に書いたらそれに対応する帳簿に記載しましょう。例えば広告宣伝費や消耗品なら経費帳と出納帳。売上なら売上帳と出納帳。出納帳は現金、預金とあるので何で支払ったかを確認して対応する出納帳に間違えずに記載しましょう。

事業主借は仕訳帳で相殺分も記録しましょう。いつ使った分をいつ清算したかを備考欄に残して、いざというときに混乱しないようしましょう。

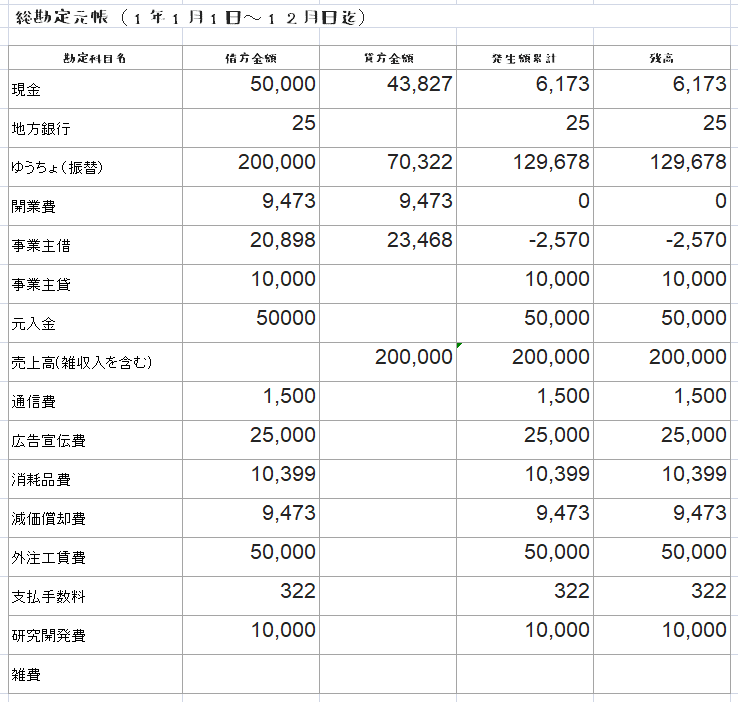

7.総勘定元帳

とてもとっつき難そうなこの帳簿、実はとっても楽勝です。名前が厳ついので私もびびりながら触ったのですが、とても気さくなナイスガイでした。唯一の難点はこれも複式簿記形式で書かなきゃいけないということ。そこに注意して書きましょう。

勘定元帳の特徴は、すべての帳簿をまとめるというところにあります。今まで作ってきた出納帳(現金)、出納帳(預金)、事業主借、売上帳、経費帳は各勘定科目毎に、消耗品、通信費、広告宣伝費、外注工賃費etcそれぞれの借方金額合計、貸方金額合計、発生累計、残高を記載します。すべての帳簿の勘定がこの帳簿だけでわかる。それが総勘定元帳になります。手っ取り早く作るには、仕訳帳から1項目づつ抜き出して科目毎にまとめておくと、最後の合計を出すだけで完成します。

例:勘定元帳 ※金額は架空のデータです

一覧をぽーんと出すのも芸がないのでちょいと説明を入れます。

現金:

いわずと知れてお金。借方が繰越金や元入金で貸方が使った分です。借方-貸方が残った発生累計費となり残高と金額が一緒になります。

地方銀行・ゆうちょ:

入金されたのが借方、出て行ったのが貸方、差額が発生累計費となり残高と金額が一緒になります。

開業費:

準備した消耗品なども全てここに入ります。資産扱いされるので1年か5年で減価滅却します。今回は1年目で減価滅却したので借方も貸方も同じ金額。発生累計は相殺されて0円となり、当然残高も0円。忘れる前に消しましょう。

減価滅却:

開業費の金額がそのまま入ります。開業費が相殺されたことで存在が無くなります。借方、累計、残高にそのまま入れましょう。

事業主借:

事業のお金をプライベートのクレジットカードとかで立替たお金。事業のお金なのできちんと清算しましょう。借方が現金清算した分、貸方が使った分。この例の場合はまだプライべートからの立替清算が終わってないですよ。(伏線)ちなみに事業のお金から個人のお金を建て替えた場合は事業主貸といいます。(例:家賃の支払い55000を事業のお金で建て替えた場合など)

元入金:

個人事業主が使う科目で法人は使用しません。開業するときに準備したお金がスタートですが、来期は前期の事業主借/貸の金額で変化します。具体的には期中に発生した事業主借と事業主貸の金額を0にしてから翌期首をスタートさせる必要があるのです。計算式は以下の通りです。

(期末の元入金の額)+(青色申告特別控除前の所得金額) +(期末の事業主借)-(期末の事業主貸)=来期始めの元入金

期末の元入金の額 :50,000

所得金額(売上-経費) :93,306

事業主借 :-2,570

事業主貸 :10,000

(計算式)50,000+93,306+(-2,570)-10,000=130,736

来期始めの帳簿

・事業主貸…0

・事業主借…0

・元入金…130,556

事業主貸は事業からお金を出した時なのでマイナス、事業主借は事業にお金を借りてる時なのでプラス。事業を中心にお金の流れを考えましょう。

通信費、広告宣伝費、消耗品費、外注工賃費、支払手数料、研究開発費に関しては経費帳のそれぞれの金額合計を出したら大丈夫です。

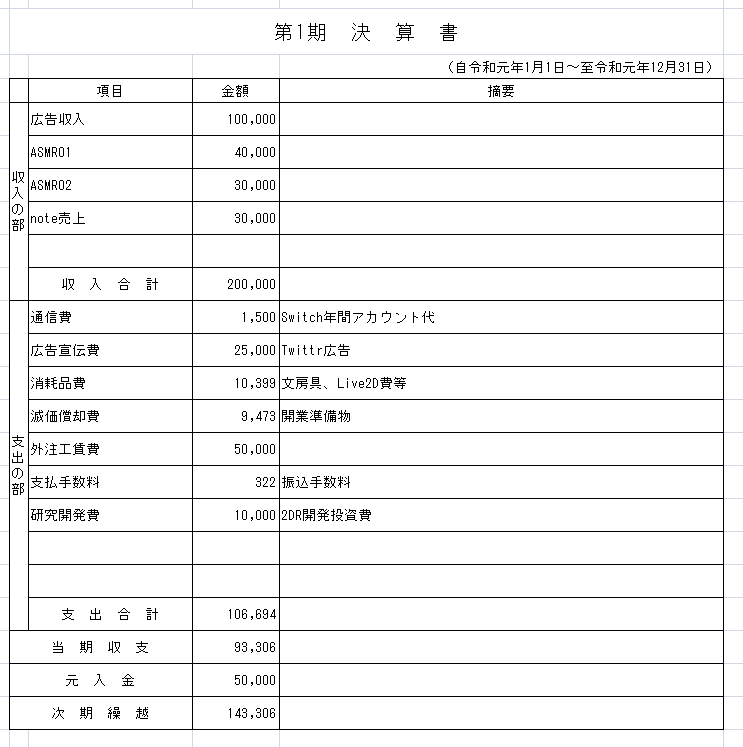

8.決算報告書

総勘定元帳をベースに、必要な項目を抜き出すだけの「支出の部」と、総勘定元帳では1項目にまとめていた売上を売上項目ごとに書き込む「収入の部」をまとめて、今期1年の収支を書き記します

総勘定元帳がきちんとできていれば決算書は困ることなく完成すると思います。また、決算書は確定申告時に提出義務はありません。ただし事業をお手伝いしてる人や、将来的に自分で見返すときに期毎にまとまってファイリングされていると便利です。

ここまでできれば問題なく確定申告を行うことができると思われます。

確定申告に向けて

確定申告では今までのデータを元に、損益計算書と貸借対照表を作成する必要があります。この二つは兄弟分な帳簿です。上述の通り、総勘定元帳がきちんとできていれば結構簡単に項目を埋めることができます。イメージは下図の通りです。

心配な人は今まで作った帳簿をもって税務署や確定申告特設会場に行って相談するのがベストです。私も初めての確定申告だったので税務署で色々教えていただきました。その際に今後はe-Taxでの青色申告で特別控除金額に10万円の差がでるとも教えていただき、e-Taxにも挑戦してきました。

e-Taxではweb上で入力してそれぞれを作成することになります。詳しくはこちらの記事をご覧ください「はじめての個人事業主~確定申告編~」

リンク先の記事ですが2/17から有料記事となりますので、早めのチェックをお願いします。

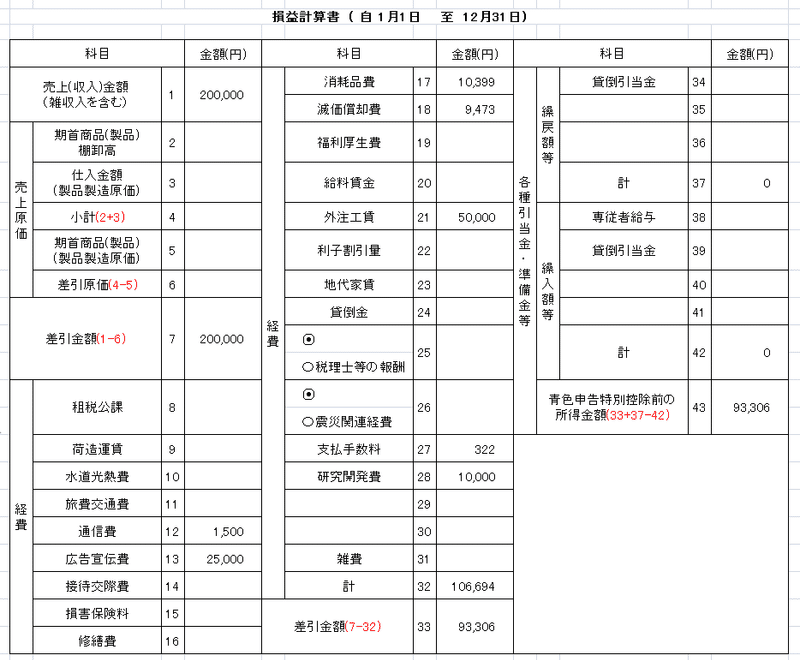

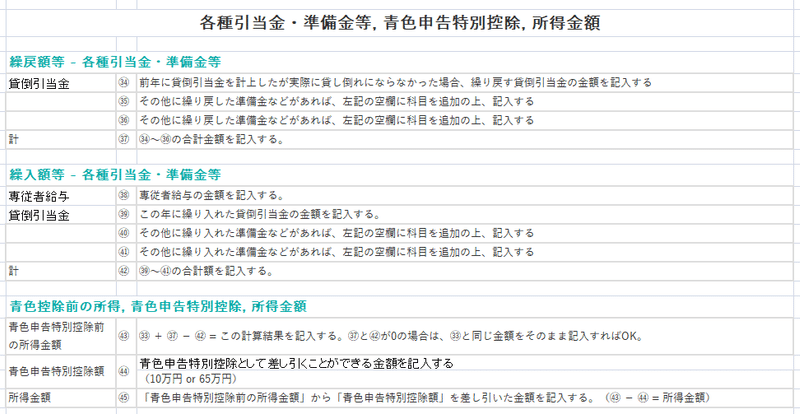

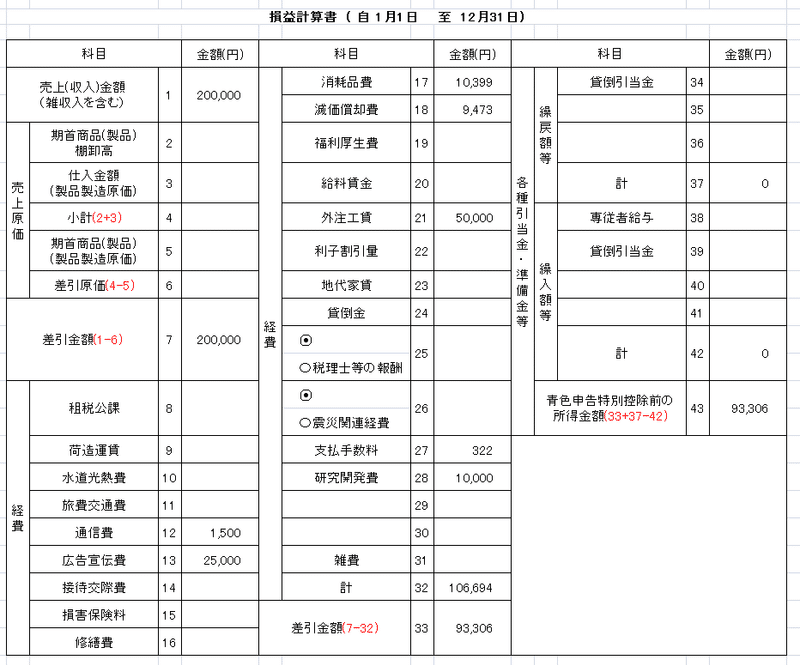

9.損益計算書

1期間(通常は1年間)の経営成績(損益)を表す決算書です。私はこのページが分かりやすく理解できましたので、そちら抜粋させていただいています。

また、この損益計算書のフォーマットは確定申告1ページ目を参照して同一フォーマットで作成していますので、これができれば確定申告の際に書き写すだけで大丈夫となります。

勘定元帳をベースに入力するとこうなります。

気を付ける箇所としては、支払手数料と研究開発費はもともと存在しない項目でした。損益計算書では空白で追加できる項目が4か所あるので、自分に必要な項目を作成することができます。既存の項目で足りない場合は増やして対応しましょう。

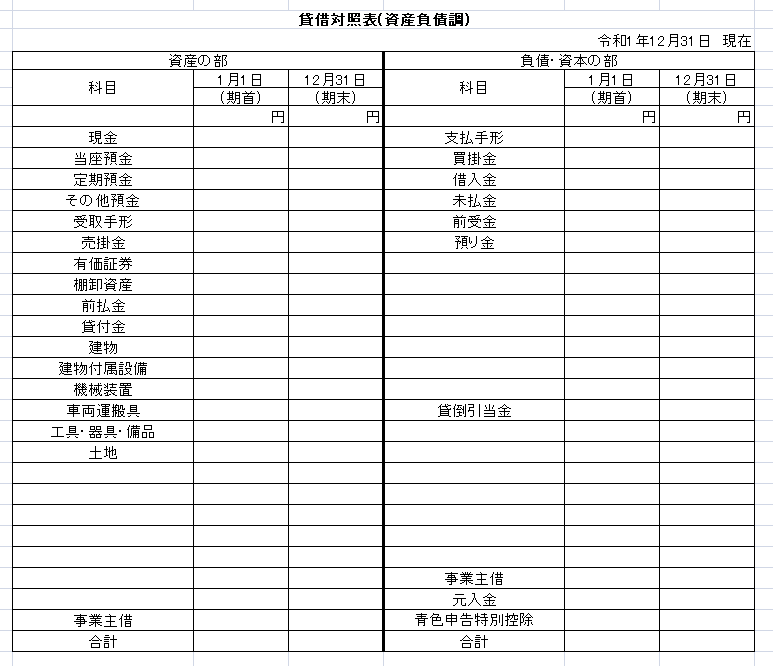

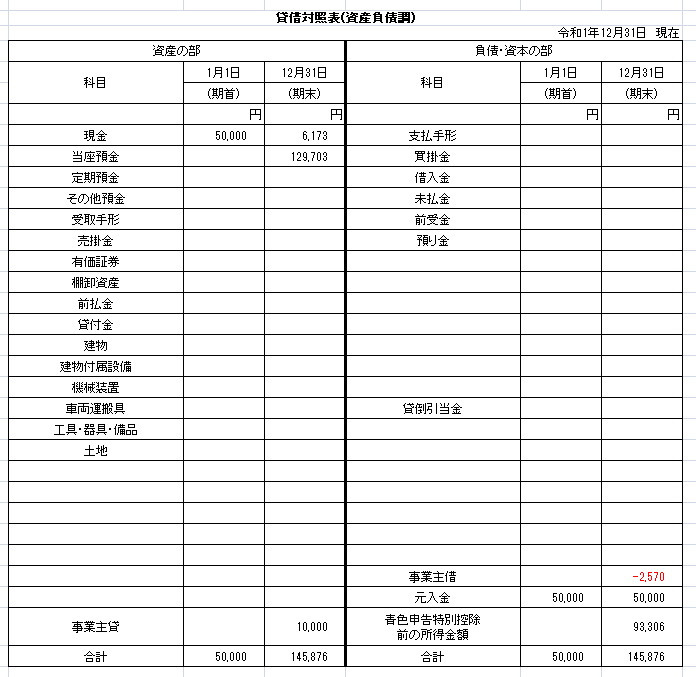

10.貸借対照表

貸借対照表は、左側に「資産の部」、右側に「負債の部」「資本の部」が表示される決算日時点の財政状態を表す書類です。左側と右側の合計額は必ず一致しなければいけないという厳密なルールがあります。この表の意味としては、資産、負債、純資産の動きを理解することです。

貸借対照表の右側はお金の出どころ(調達)を表し、貸借対照表の左側はお金の使いみち(運用)を表しています。

右側と左側の関係の金額は一致し、下記の計算式が成り立ちます。

「資産」=「負債」+「純資産」

資産は現金や売り物の商品、建物・土地などのことです。その資産を手に入れるためには元手がかかっているので、その元手となる資金をどのように調達したのかを表しているのが右側の「負債」と「純資産」です。

負債は借入金等の会社以外から調達したお金で必ず返さなければいけません。「流動負債」と「固定負債」にさらに分かれます。

純資産は原則として返す必要のない、株主からの出資や事業を通じて得た利益の蓄積等を表しています。資本金や剰余金等の自己調達した資金です。

と難しそうでしたので、貸借対照表もこちらのページをみて勉強させていただきました。

こちらも勘定元帳をベースに項目を埋めてみました。

気をつけないといけないのは、資産の部と負債・資本の部の期首、期末の合計が同じ金額にならないといけません。また、事業主借、事業主貸は来期で0クリアされ、繰越金が変動するので合わせて注意しましょう。繰越金に関しては決算報告書の金額となれば大丈夫です。

この記事を無料記事で読まれてる方はここでお別れとなります。ここまでご愛読ありがとうございました。

少しでもためになった、助かったと思われた方は宜しければ私のYouTubeチャンネルの登録をしていただけるととても嬉しいです。

有料購入していただいた方向けに、総勘定元帳をベースに半自動に決算書・損益計算書・貸借対照表を作成するエクセルファイルを添付しています。

ここから先は

Vtuberなぱっぱんの個人事業主初の確定申告とその為に準備した必要帳簿のお話です。

サポーターがいる活動って憧れなので、よかったらサポートして欲しいな (/ω・\)チラッ