社会人7年目の給与・資産形成で意識していること

もうすぐ社会人7年目が終わる。

年度末面談に向けて1年を振り返る中で、「お金」についても振り返って記録しておきたいと思い立った。

あくまでいち個人のものだが、私自身、自分と同年代の人の収入や資産形成は「気になるけど気軽には聞けない」ので、誰かが読むかもしれないと思い綴ることにした。個人情報が特定できるものは一切入れていないものの、数字は全て正当(四捨五入あり)です。

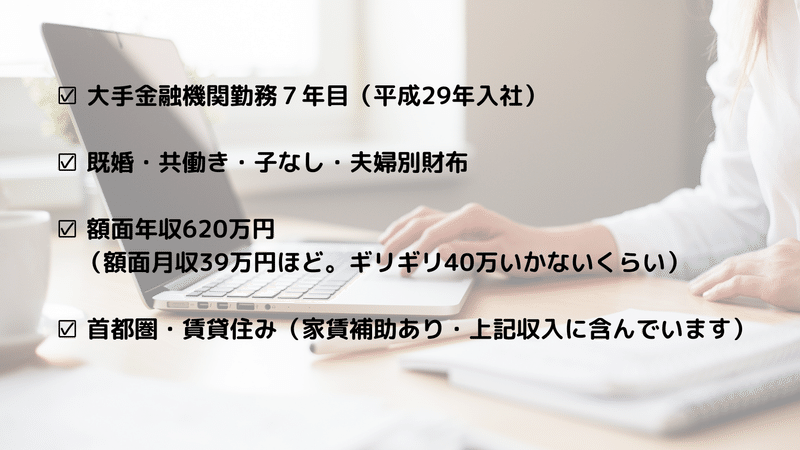

前提条件

私の前提条件はこちら。

残業時間等の話はここでは関係ないので省略します。

ちなみにこの年収になったのは2023年度からで、前年に比べて約100万円のアップ。残業が全くない部署から月50時間ほど残業する部署に異動したことによるただの残業代アップだ。

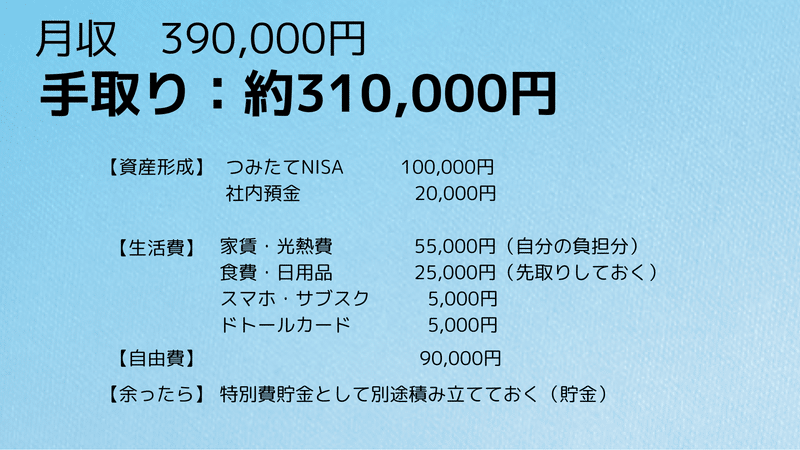

月給とその内訳

そんな私の月々の収支はざっくりこれくらい↓

※車は夫が独身時代に購入したので全額夫が負担(笑)

※光熱費を私が支払っているため、冬場は家賃と合わせて6万円ほどの負担になることも。

正直、この収入が多いのか少ないのかはあまり気にしていない。

会社の仕事はそんなに好きではないけど、これと言ってやりたいこともないのと、何だかんだ大企業を安定だと思ってしまっている自分がいる。(この話はまた今度)

問題は入ってくるお金をどのように管理するか、だ。

資産形成はシンプルに

今回は「資産形成」について語りたいと思っているので、そこにフォーカスしたい。

決してズボラな人間でもなく細々と管理・記録するのが好きな私ではあるが、資産形成は絶対にシンプルが1番だと思っている。

2024年の私の資産形成は、

✔︎つみたてNISAに10万円

✔︎会社の社内預金に2万円(年利1%)

✔︎もし前月のクレカ代を支払っても余ったら特別費貯金(余らないことも全然ある)

これだけ。つみたてNISAも社内預金も自動設定なので、特にやることもない。

資産形成で意識していること

管理項目をスリム化

私の収入の内訳は、大きく分けると①資産形成、②生活費、③自由費の3つ。

インスタグラムの家計簿アカウントなどを覗くと、②の生活費がかなり細かく項目分けされている場合が多いように感じる。

しかし、そんなに多くの項目を管理しきれないし、数千・数万円単位のものがいくつも連なるのはめんどくさい。

【『生活費』=家賃・光熱費や水道代・食費・日用品代・サブスク】

として、総額の予算を決めて管理している。

よく考えれば、全てそこまで変動するものではないので、ざっくり予算を考えておけば細かいところは気にしなくても良い。私の場合は、その『生活費』は9万円だ。

これは、『最悪9万円あれば最低限の生活ができる』という意味でもある。(本当に最低限の生活になってしまうけれど)

キャッシュレス手段は最低限に

念の為毎月2万円ほどは財布に入れるようにしているが、基本的には絶対キャッシュレス。キャッシュレス手段も必要以上に持たないようにしており、私が使っているのはこの3つ。

✔︎クレジットカード

✔︎モバイルSuica(クレカでチャージするので実質これもクレカ)

✔︎楽天ペイ

決済手段が多くなっては1つ1つのメリットが薄れるし、「支払いや管理を簡単にする」という本来の目的が達成できなくなってしまう。ペイペイを導入しようか何度か迷ったが、基本的にこの決済手段を持っていれば困ることはない。

ポイントやメルカリの売上もフル活用

決済手段を絞っていることでポイントが貯まりやすく、そのポイントをフル活用している。

私が貯めている・使っているポイントはこちら↓

✔︎楽天ポイント(楽天ペイで使用)

✔︎JRE ポイント(主にグリーン車購入で使用)

✔︎メルカリの売上(メルペイで使用)

✔︎EPOS ポイント(マルイでの買い物で使用)

カフェ代や外食代、平日のランチ代などのなるべく節約したいところもポイントであればそこまで罪悪感がないし、日用品や必需品をポイントや不用品の売上で買えると一層得した気分になれる。

ポイントを貯め続けたいと思う人もいるかもしれないが、ポイントは運用できるものではない(※ポイントによるけど)し、期限があったり何かの拍子で消えてしまうこともあるので、早めに使ってしまった方が良いと思う。

トータルで資産が増えていればそれで良い

貯金はもちろん好きだしある程度必要だとは思うが、お金を使いたいタイミングや必要なタイミングもある。欲しいものややりたいことを我慢して目先の貯金額を増やすことに拘っていては人生楽しくない。・・・と思いながらも、やっぱり赤字になると気になる。

それは今でも変わらないが、私は「1年間通してこれくらいは増やす」という目標を立てて月々の積立額やボーナスからの貯金額を決めており、「1ヶ月が赤字になったとしても気にしない」ようにしている。

ちなみに、2024年1月給与は15万円ほど資産形成に回すことができたが、2月給与は12万円を天引きの資産形成に回すと3万円赤字になった。(つまり資産形成に回せたのは実質9万円ということ)

赤字の理由は、1月に新年会が続いたこと、3年ぶりにディズニーシーに行ったこと、ふるさと納税をしたこと、既に赤字だと分かりながら美容整体に行ったこと(笑)

理由が明白なのと、決して(自分としては)無駄遣いによる赤字ではないということで、この赤字は不問にしつつ、3月の給与でペースをなるべく取り戻せるように2月は少し意識している。

毎月毎月黒字にする必要はないし、そんなのは無理なのだ。

ストレスを溜めずにお金に向き合う

お金って、あればあるだけ良い気がしてしまうし、正直周囲がどれくらい貯めているのか、自分の収入や資産額は相対的に高いのか低いのか、気にならないわけがない。

ただ、それって本当に人と比べてもどうしようもないこと。

お金をそもそも貯めたいのか、貯める目的、お金をかけるところとかけないところ、家族構成によって全てが異なるからだ。

自分の資産形成目的や目標をしっかり決めた上で、自動的にお金が貯まる仕組みを作ることと、変動する収支に動じないマインドセットが必要だと思う。

私の場合は、

子どもを持つつもりがないので、今後そこまで大きな出費はないと目論んでおり、過剰に貯金する必要性は感じていない。

しかし、毎月無理のない範囲で一定額を貯めておきたい(入ってきたお金を全て使うのはどうしても気が引ける)という思いがあるため、それに合った方法で資産形成に取り組んでいる。

目的と手段を分け、どちらも自分のライフスタイルやライフステージに合わせて柔軟に変えるくらいにはきちんと考えてお金と向き合いたい。

この記事が気に入ったらサポートをしてみませんか?