保険と年金のややこしい部分を覚える

はじめに(前置き)

【FP2級試験対策】は私が試験勉強をしている中で、出題頻度は高いけどなかなか覚えられずに苦戦したところをピックアップして、私なりに工夫した点(整理の仕方、覚え方、ポイント等)をご紹介しています。

なので「これさえ覚えたら完璧!」なんてことはありません。

かなり絞り込んで書いている関係上、敢えてここでは省略したところもありますから、他にも覚えておいた方がいいところはたくさんあります。

出題範囲がとても広く、とにかく覚える量がめちゃくちゃ多いうえに、似たり寄ったりなことばかりで、頭の中が大パニック!という状態になりやすいので「試験勉強に少しでもお役に立てたら・・」という思いで書いています。

なので、参考程度にお使い頂ければ・・♪

終身年金保険と終身保険

この2つのややこしいポイントは「女性の保険料ってどっちが高いんだっけ?」かと思います。

これは試験でも地味に問われますから、しっかり覚えておきましょう!

終身年金保険・・女性のほうが男性よりも保険料が高い

終身保険・・女性のほうが男性よりも保険料が安い

その理由はどちらも、女性のほうが男性よりも平均余命が長いから。

終身年金保険は、保険会社の視点からみると、男性よりも平均余命が長い女性の場合は、その分だけ年金を支払う期間も長くなり、その分だけ多くの年金を支払うことになるので、保険料が高く設定されているという感じです。

(逆に男性の場合は、年金を支払う期間も短くなり、その分だけ支払う年金も減るので、保険料が安く設定されています)

終身保険は、保険会社の視点からみると、男性よりも平均余命が長い女性の場合は、その分だけ運用できる期間が長くなるので、保険料が安く設定されているという感じです。

(逆に男性の場合は運用できる期間が短くなるのでその分だけ保険料が高く設定されています)

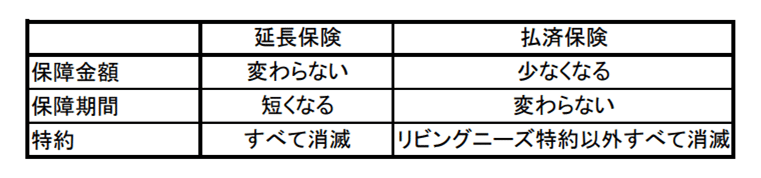

延長保険と払済保険

これもややこしいですが、ポイントを押さえておきましょう。

延長保険に変更した後は、元々の契約の満期期間よりも短くなります。

保障金額は変えずに、保障期間を短くした、という感じです。

払済保険に変更した後も、元々の契約の満期期間までは保障されますが、保障金額が少なくなります。

保障期間をそのままで、保障金額を減らした、という感じです。

有期年金と確定年金

これもややこしいですが、ポイントを押さえておきましょう。

・有期年金・・生きている限り(確定年金の保険料より安い)

・確定年金・・生死を問わず(有期年金の保険料より高い)

確定年金の「生死を問わず」というのは、受け取り期間が決まっているからです。(その期間は、死亡給付金受取人が死亡時までで、既払込保険料相当額の死亡給付金を受け取れます)

保険や年金は、名称が似てたり種類が多いから覚えることも・・で混乱しやすいですね。

1年分ぐらいの過去問を見る限り「女性の保険料はどっちのほうが高い?」系の問題はよく出題されていますが、それに比べて延期保険と払済保険、有期年金と確定年金に関しては、そこまで出題頻度は高くはないものの、紛らわしいので出題されたりすることもあります。覚えてしまえばそんなに難しいことでもないので、ポイントだけでも覚えておいて損はないかと思います。

※この内容は私が受検した2020年9月試験に合わせて勉強したものを基にして作成しています。今後改正により変更点があるかと思いますので、必ずご自身で最新の情報等をご確認ください。

スキ♡してくれてありがとうございます! 少しでも役に立った!サポートしたい!等と思ってくださいましたら、お気持ちを投げ銭していただけるとモチベーションがさらに上がります! (より知識を深めていくための勉強代に使わせていただきます)