4/29 無料)雇用の週が再びやってきました。

こんばんはアトレです、本日後編です。昨日は半導体の市況についてTSMC決算書を紐解きながら解説しました。

巷では日本の為替介入が話題となり、大きく動いたドル円相場に注目が集まっていますが、私が今日説明するのは米国金利とドルの強さについてです。

現在ドルが強いのは、①経済(インフレ)が強い、②雇用が強い、というじ状態で、特に②の雇用についてはアナリスト予想を上回る推移が続いており、雇用統計の度に金利と為替が反応してきました。

今日は以下の2本について解説します。

①経済の強さ

②雇用の強さ

①経済の強さ

先週のGDP速報値は予想値2.5%に対して結果が1.6%と弱かったです。GDPは速報の後に改定値、確定値と3回発表がありますが、最も重要視されるのが速報値で、改定値と確定値でブレがあっても0.3%程度なので、おおよその数値は今回の発表でつかめたかと思います。

ただし、次回Q2の予測値(アトランタ連銀)によると、GDP予想値は3.9%となっており、Q2には大幅な成長を見せる見込みとなっております。

詳しくは以下の図とサイトをご覧下さい。

GDPNow - Federal Reserve Bank of Atlanta (atlantafed.org)

上記はGDPとその構成要素について記載しております。GDPの7割以上がPCE(個人消費支出)である事が分かります。つまりがGDPのほとんどがPCEに由来しており、その傾向がつかめばある程度GDPの推移が把握できそうです。Q2で言えばPCEの増加と政府支出が多くを占めており輸出も好調、それがGDPに繋がっております。

Atlanta連銀の数値も変動がそれなりに大きいですが、これを見る限り、インフレの再燃、経済の強さは健在で、「GDPが低下したから不況のサイン」と読み解くのはちょっと早いように感じます。

むしろインフレは加速気味で経済強めです。

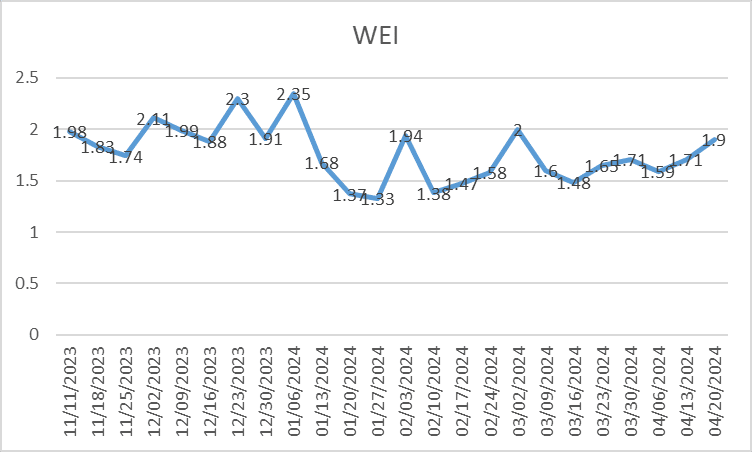

次に、ダラス連銀の発表しているWeekly Economic Indexをご紹介します。

週次経済活動指数と言いまして、FRBが注目している「週単位での経済指数」です。消費者行動、労働市場、生産動向などを週単位で発表している為、リアルタイムので経済の強さが分かります。

因みに、1月から3月末の平均値は1.6で丁度GDP速報値と同じ値になるようになっています。足元の4月を見ると、確かに徐々に加速し始めている感じはあり、GDP、そして間接的にはインフレ率も上がる気配がややあるかと思います。ちょっとこの流れを見ていると、インフレ再燃の流れになるやもしれません。

5/1にはFOMCがありますがちょっと利下げの検討はまだまだ先かなという印象です。

②雇用の強さ

こちらは米失業者数の数字で、23年からはほとんど横ばいで、やや上昇しているように見えるが、約643万人の失業者が7百万人を超えてくるとトレンドが変わってきたと言えるかもしれませんが、今のところはまだ顕著な失業者の伸びはありません。

これはパートタイマーの増加、移民の増加が要因と言われておりますが、600万人台で推移する内はまだ雇用が悪化したとは言い難いかもしれません。

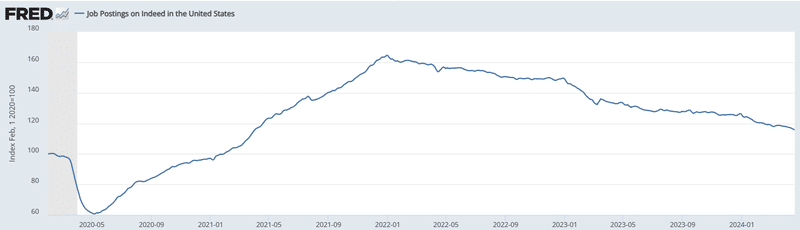

一方でこちらはIndeed社による求人件数のデータですが、22年をピークに右肩下がりで、求人数は減っております。

つまり米国は、求人数は減りながら、失業者はほぼ増えず、多くのパートタイマーが発生する事で、なんとか雇用環境は良いように見えている。

という事かもしれません。

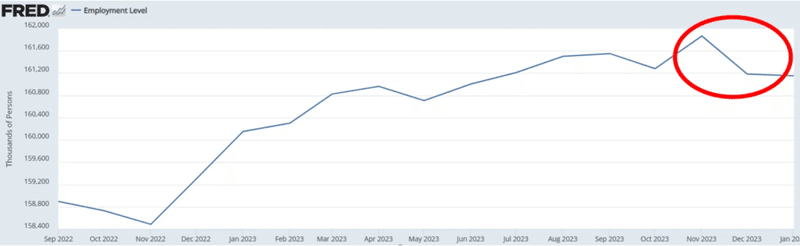

また、以下のデータは先月の雇用統計のデータのおさらいですが、雇用統計を発表しているBLSのデータで、家庭調査(Household data)の方ですが、2か月連続で雇用者数の悪化が確認されました。つまり、雇用は強いと言われながら、雇用統計のヘッドラインで出るデータはEstablishment dataなので、雇用者のダブルカウントもあり、より正確な意味での雇用者は以下のグラフの通り、やや減り始めていると言えると思います。

今週発表のデータでこれが強く出るか、弱く出るかが見ものです。

この記事が気に入ったらサポートをしてみませんか?