財務モデリング|M&A Model|Part③

今回は前回のプロフォーマBSの作成に続き、プロフォーマFS (FS: Financial Statement = 財務諸表)の作成ステップである。

Pro-forma BSを作成した後に、合算した財務3表をプロフォーマで作成し、最終的には合算後のDiluted EPS(希薄化調整後1株当たり当期純利益)やその他のkey statsを計算できるようにしておく。細かい各ライン別アイテムのモデル上のスケジュールは追って説明するが、先ずは全体像を下記に示してみる。

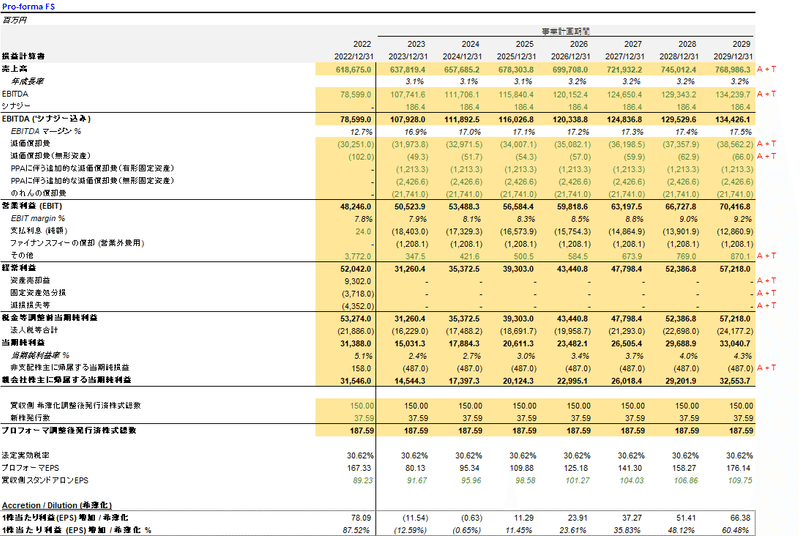

Pro-forma PL(aka Pro-forma IS)の概要

上記はプロフォーマの損益計算書の全体像である。黄色くハイライトしている箇所は新たに式の設定が必要であったり買収側と被買収側の数値を合算している箇所である。

基本的な作り方としては、買収側と被買収側のPL合算、そしてシナジー分や支払い利息等プロフォーマ調整で必要な分を加味して作成することになる。

プロフォーマのEPSを計算することが重要になるので、個別のラインで「プロフォーマ調整後発行済株式総数」を計算する。買収側のスタンドアロンEPSとプロフォーマEPSも個別にラインを作り、買収することでどの程度のEPS accretion, dilutionがあるのかを計算できるようにしておく。

また、他のポイントとしてはPLの構造上、売上高、EBITDA、シナジーによる増分としてシナジー考慮後のEBITDAを示し、その上で減価償却費等の非現金支出の費用項目を減算しEBITを計算するという流れにしている。が、これは一例なのでケースや各人がやりやすいようにフォーマットを組んでもらって問題ない。

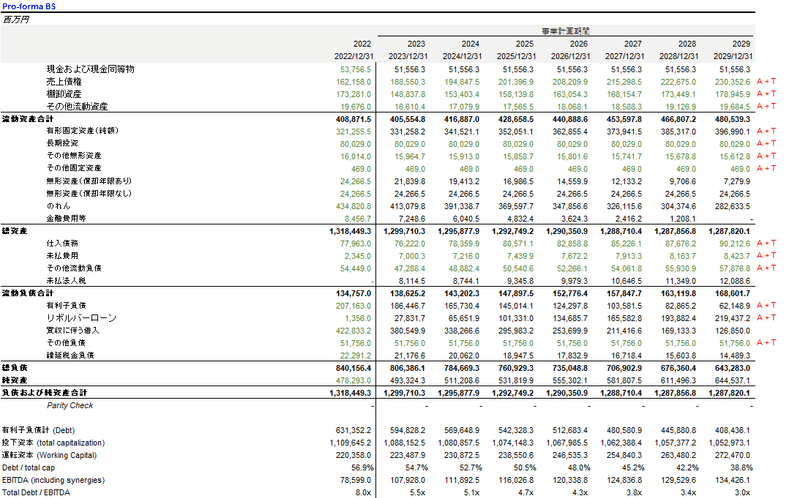

Pro-forma BS

Pro-forma BSの外観は上記の通りである。

前回作成しているのは、合算後の連結修正仕訳を反映させた直近期末の在り様であり、今回作成しているのは将来計画のBS数値である。

近期末のBS数値をベースに、買収側と被買収側の合算を行うことになる。

*A+T (Acquirer + Target)という表記を一番右端の列に赤字で追記

Pro-forma BSで新たに項目として追加されるのはPPAにより生じた固定資産、金融費用 (capitalizeされたもの)、買収に伴う借入、PPAにより認識された繰延税金負債 (DTL)がある。

これらのアイテムはモデルで別途スケジュールを組み計算することになる。

他にも、key statsと呼ばれるもの(有利子負債合計、投下資本=total capitalization)、運転資本、Debt / EBITDA等)も下部に作成することが望ましい。

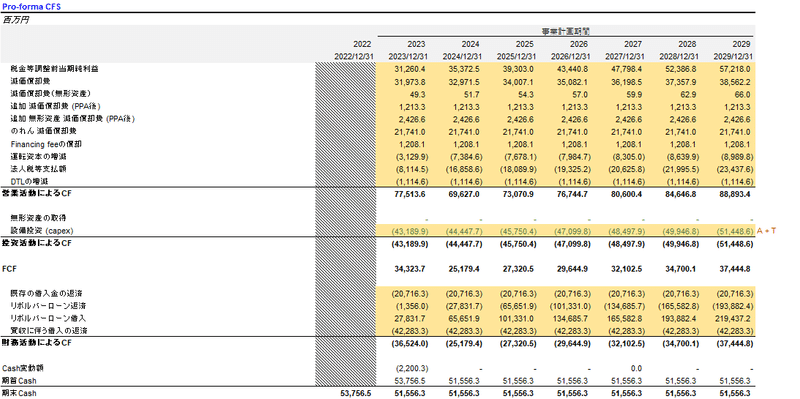

Pro-forma CFS

Pro-forma CFS(CFS = Cash Flow Statement) は上記のようなイメージである。黄色でハイライトしている箇所はモデル内の別の行でスケジュール等を組んで計算したものをリンクさせている。

法人税等支払額を営業CFに含めるのでスタートは税金等調整前当期純利益になり、後は通常通りDAの加算と運転資本調整、加えて本モデルで生じる繰延税金負債(DTL)の増減、financing feeの償却および、Tax scheduleから参照する法人税等支払額を反映させ、営業CFを計算する。

投資活動によるCFはいつも通りCapexのみの考慮、財務活動によるCFはDebtの返済に伴うスケジュールを入れている(今回は配当なしのスケジュール)

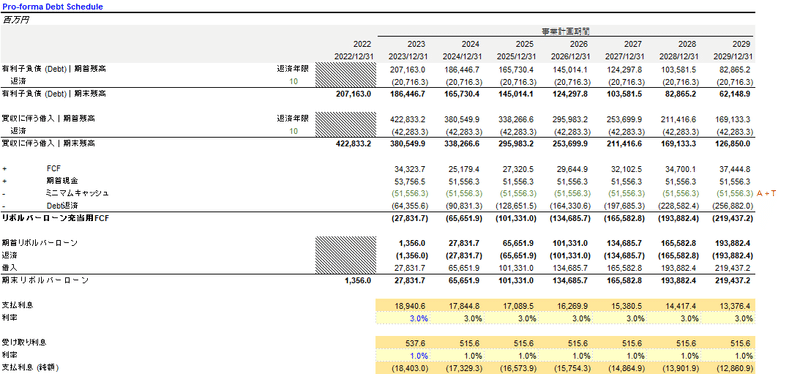

Cash変動額は、FY2024以降ゼロになっているが、これはモデルの計算式上で「リボルバーローン充当用FCF」を計算しているが、当該数値がマイナスになった時に、期首リボルバーローン+返済額の合計と比較して常に借り換えを行うように式を組んでいるためである。具体的には以下に記載しているDebt scheduleを参照されたい。

既存の借入金は約定弁済 (mandatory paydown)を行い、リボルバーローンに充てるべきCFはFCF (CFS) + 期首キャッシュ-最低現預金-約定弁済(リボルバーローンの返済含む)として計算を行う。

支払い利息および受け取り利息はDebtおよびCashの期首残高に利率を乗じて計算するようにしているが、今回の例では買収に伴う新規借り入れやリボルバーローン借入に伴い、PLを見れば支払利息が多くなっていることが分かるであろう。

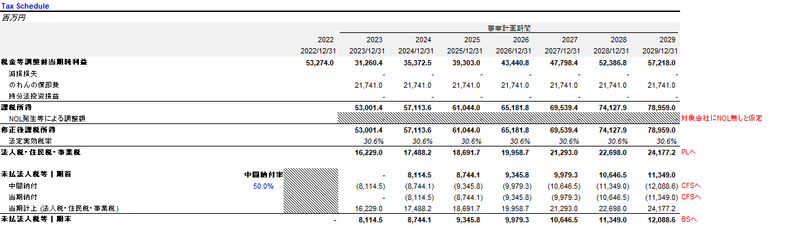

Tax schedule

法人税に関するスケジュールは従前説明している通りであるが、税金等調整前当期純利益に損金ないし益金不算入項目を加減算し課税所得を計算する。今回はNOLが存在しない仮定なのでシンプルに課税所得に法定実効税率を乗じてPLに計上する法人税・住民税・事業税を計算する。

CFSに計上される法人税等支払額は、前期末未払法人税等の支払いと、当期中間納付分(当期法人税・住民税・事業税)の合計になる。

固定資産 (有形・無形) スケジュール

固定資産のスケジュールは下記のようになり、いつもの財務3表のモデルで作成している方法と同様である。唯一異なる点としては、PPA後に発生した評価差額分 (write-up)に対応する償却費であろう。

Key formulas

Capex : Revenue * capex as a % of revenue (買収側+被買収側)

減価償却: Revenue * Depreciation as a % of revenue (買収側+被買収側)

減価償却(PPA増分): Write-up ./ (償却年数) 但し償却年数 < 事業計画期間

無形資産に関するスケジュールも同様で、Write-upに対応する分について償却を行う。

s既存の無形資産で償却が必要な場合はもちろん償却計算を行うし、今回の買収で発生したのれんの償却もJGAAPを採用している場合であればもちろん反映させる。IFRSないしはUSGAAPを親会社が採用している場合には新規に認識されたのれんの償却は行う必要がない点に留意したい。

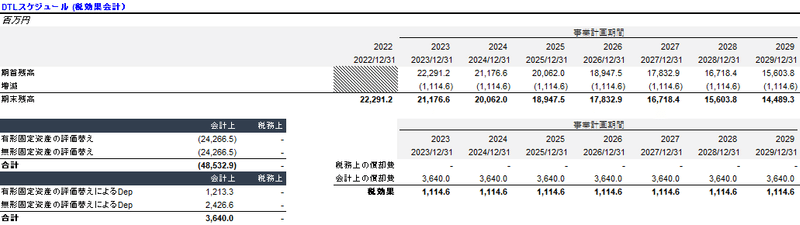

繰延税金負債 (DTL) スケジュール (税効果会計)

DTLのスケジュールは税効果会計が絡むのでややテクニカルであるが会計と税務の違いを理解していればそこまで問題ない。

PPAにより有形・無形固定資産のwrite-upに対して税効果会計を適用し以下のような会計上の仕訳を行う

Write ups XXX / DTL XXX

Key formulas

DTL = (税務と会計の償却費の差異)*法定実効税率

上記のWrite-upについて会計上は減価償却費を計上するものの、当該費用は税務上は認められない。従って減価償却費×税率分の数値(=Xとする)の分だけDTLを取り崩す処理を行う。モデルにすると以下のようなイメージになる。

先に下のテーブルで税務上と会計上の償却費を集計(税務上はゼロ)し、差分に税率を乗じて税効果会計を適用するイメージである。

Financing fee スケジュール

Financing feeに関してはCapitalizeして償却をするので、通常の固定資産と同様に償却のスケジュールを以下のように組めばいい。今回の例では事業計画期間中に償却が終わる前提になっているので最終期の残高はゼロになる。

今回はPro-forma FSの作成方法をクイックにおさらいしてみた。M&Aモデルは実務でも作成機会はそこまで多くないのでエクセルを使って手を実際に動かしてみるのが一番であろう(モデルのテンプレートは後日の最終章で付属する)