今回は私の知人のお金の相談事例です!

サロンを週2回している、50歳女性。

普段は、ご主人のお仕事を手伝っています。

お子様はすでに自立しているので、学費などの心配はなし。マイホームのローンもすでに完済。

お客さまのご相談は、老後資金。

ご主人のお仕事は体を使う仕事なので、

“いつまで働けるか?”

“ケガや病気になり働けなくなった時どうするか?”

と言うことが、心配との事。

その2点を考えた上で、老後を豊かに過ごすための『老後資金』を真剣に考えたいという事です。

先ずはお手持ちの貯蓄について尋ねたところ、①老後の生活資金の為に、終身保険を毎月3万円で積立をしていました。

その他②銀行の定期券預金が200万円。

銀行は利率も悪いし、ほとんど増えないし、、確定拠出年金についてやNISAについて、教えてほしいとのことでした。

最終的に何で運用したかは、さておき、本当に何が良いもので、どんな仕組みなのか。(良い悪いはお客様が話を聞いて、どう思うのかのところ。)

ファンドの選択も、自分で選んでいく場合と、投資に詳しい人から聞いてから選んだ場合、将来どのくらい増えていくと、予測できるのかについても、お話ししました。

Hさん

NISAやiDeCoは、大きな纏まったお金がなくてもできるんだね。ネットを見て、毎月積立てていくのはわかったけど、本当に増えるのかな?

AYA

銀行に置いておくよりは増えるよ!

しかもどちらも、積立てている間は非課税だし!

Hさん

そうなんだ〜

銀行もったいないね!考え方は保険と同じなんだね。

AYA

それが、保険はまた仕組みが全く違うの。今Hさんが積立てている保険の仕組みについて、先ずは話すね。

保険はHさんなら、毎月3万円積立てているでしょ。毎月支払っている3万円のうち、積立に回っているのが約7割。後の約3割はどうしても、死亡保証や、その他の手数料だったり、保険関係費として、差し引かれてしまうの!

なので、わかりやすく表現すると、3万円の拠出で、約21,000円ずつしか積立てていない事になるのね。

しかも、保険は解約してしまったら、その時点で亡くなった時の死亡保証は消えてなくなるよ!だからお葬式代は別に準備する感じだね。

Hさん

えーーー!!!それは知らなかったわぁ、、、

保険なら、安全に確実に増えると思っていたのに。

死亡保証◯◯万って言う保険だから、なくなることは、全く考えてなかったわ。。

AYA

それでね、積立てに回る約21,000円の部分も、保険会社が株式投資や国債などで運用しているの。私が思うに、Hさん自身が3万円を運用した方が、圧倒的に増えるし、何で運用してるかがわかって、安心じゃない??

Hさん

確かにー。

でも投資って事だよね?老後資金のお金なのに、失敗したら怖いわ。。しかも、今までかけてきたもの、どうするの?やめるのもったいないよね。。

AYA

投資は本当は怖く無いんだよ! リスクが最小限の積立てを、国が奨めているわけは、頑張らなくても最初だけ手続きしちゃえば、自然と増えるから〜。(運用先の選択によってはマイナスの場合もあります。)

NISAやiDeCoは、投資信託と同じように、ファンドを自分で選んで、それを組合せて、運用していくの。ファンドは1個でもいいし、10個にして分散してもいいし、自分で選べるの。何を選んだらいいかって言うのは、その時に説明するね。

Hさん

それはありがたい!

AYA

でね、今まで保険で積立てたものは、解約すれば、手数料はかかるけど、戻ってくるのね。

来月からも今まで通り積立てても、ほとんど増えないし、そこにこれからも大事なお金を支払っていくのは、逆にもったいないよ。だったら、もっといいところで、お金に働いてもらった方が、増えると思うよ。

要は、満期を迎えて初めて自分の投資金額より育って増えていくより、投資を始めた時から3%とか5%で運用できれば、そっちの方が、保険を解約してマイナスになっても、直ぐに逆転するよ!

先ずは、保険会社に、今解約すると幾ら戻ってくるのか、聞いたらいいと思う。

Hさん

そうだね!わかった〜

AYA

あとは銀行の定期預金。これも、直ぐに使えるように半分くらいは定期で置いておいてもいいけど、残りの半分は、増えるところで、働いてもらおう〜

Hさん

そうだね!そうする〜

AYA

毎月3万円を貯蓄目的で、保険料として支払っていたけど、そしたらその分の ①3万円 ②定期預金からの100万円 もし③解約返戻金があれば、+αで、今までと、拠出額をそんなに増やさずに、やっていけるよ!

例えば、Hさん50歳でしょ〜

人生100年時代なわけだから、残り50年。まだ半分しか経ってないね😅

今の平均寿命から、これからの医療の進歩を考えても、少なく見積もっても、あと40年は生きるわけだ。Hさんはサロンもあるし、その半分の20年間の積立てをするとしよう。

定期預金からの100万円を20年で割ると、毎月4,166円。

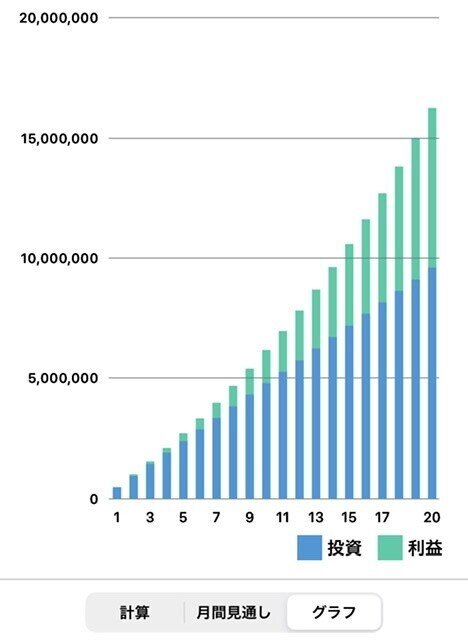

①保険に支払っていた3万円と ②100万円の方で、毎月1000円足して、5,000円。 ③解約返戻金で+α。合わせて40,000円くらいは積立てられるよ!

40,000円を利回り5%で、複利で20年間運用したら、こんな感じ〜

【複利計算アプリで、計算すると。。】

(運用は上がったり下がったりするものです。選ぶファンドによってはマイナスもあります。仮に5%で成長していくファンドを選んだ場合の複利計算です。)

Hさん

終身保険で積立てたらここまで増えないよね。。 どこに投資をするのかも、重要だね!

同じ金額でも嘘みたいに違う。少なくとも保険の積立ては、安心なイメージがあったけど、ほとんど増えないのがわかったし、相談して新しい発見があって良かった〜

AYA

お金の働き先、大事でしょ〜

2%で働くか、3%で働くか、5%で働くか。。リスクが同じでもっと増えるものもあるよ!

私としては、Hさんの場合、万が一の時のために、満期後に戻ってくるものと、そのまま運用してくれるものに分けたら更に安心だと思う。満期後に、まだ使わないなら、短期の出張で1〜2年働いてもらえればいいと思うよ〜

Hさん

凄いね!そこまで考えられるのか〜 手元に戻ってくるものと、運用と別れていると、そこも安心感があるね。

でも、何で複利で積立てすると、増えるのかね?ただの積立てだと、また違うよね。

AYA

そうなのよ!国が奨めている、NISAやiDeCoには、増える理由があるのね!

それはお茶してからにしよう〜

あと、保険選びも注意点たくさんあるよ。それはまた今度ね〜

この後、『コツコツ積立の増える理由』、『ご主人様の万が一の早期リタイアの、今からの対処法』についても、お話ししました。

私も現在、『がんばらない投資法』で、毎月コツコツ積立て中〜

この記事が気に入ったらサポートをしてみませんか?