【緊急投稿・前編】「特別区のコストが年200億円増えるんやて? 知らんけど。」問題

いや、そんな大事な話、「知らんけど。」じゃあかんやろ問題、です。

最近 note 始めてみたものの (事前の予想通り) 評判が芳しくなく、早くも放置プレイになりつつありましたが、今回ちょっと言わずにはおれない。ただし時間ないのでいつもの注釈や参考文献はバッサリ省きます。

早速本題へ。

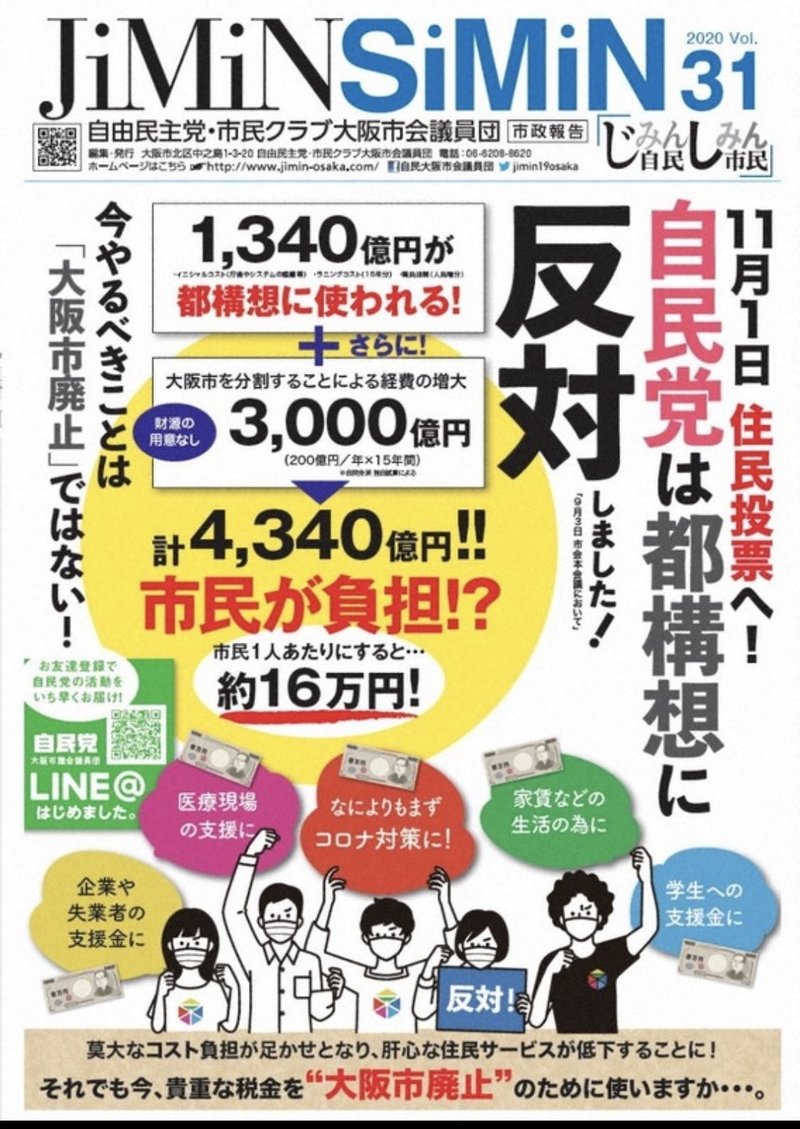

そもそもの発端は、以下の自民党大阪市会議員団のチラシにも書かれているように、いわゆる大阪都構想 (以下、都構想と略す) には行政側が示しているコスト以外に追加のコストが発生する、その額なんと年 200億円なりー ( 15年分で合計すると 3,000億円なりー) という反対派の主張に始まります。

これに対し賛成派が、その 200億円の算出方法など根拠を示すように求めていたところ、この試算を行なったとされる自民党市議さんが以下のように答えたため、一部で物議を醸しました。

自民党 川嶋市議

— るいるい1 (@ruiruiruiru_rui) October 19, 2020

『最近自民が算出した根拠示してくれって

連絡がくるんですけれども

こんなんアバウトに計算してるから

根拠言われても困るから

副首都推進局に聞いてくれって

維新のチラシに電話番号書いてるから

ということは言ってます』

柳本北野『わははは』 pic.twitter.com/KTl81IKTSv

その後の経緯は長くなるので触れません・・・ペーターさんや KONAYAさん① KONAYAさん② が詳しく書いてくださっているので、ぜひそちらをご覧ください。

今回ここでは数字の話ではなく、規範的な「そもそも論」をします。

反対派がいう「コスト年 200億円」の根拠は「スケールメリットの喪失」

ていうか、スケールメリットってなに? ←あ、そっからですか😅

超ざっくり言うと、食材をスーパーで小分けで買うと割高になる、コストコであのでっかいパックに詰められたやつを買えば、グラム当たり単価は安い。これ、一種のスケールメリット。

調理も後片付けも、大人数分まとめてやった方が、一食当たりにかかる手間は小さい。息子が帰宅→調理配膳→後片付け、娘が帰宅→調理配膳→後片付け、夫が帰宅→調理配膳→後片付け・・・このパターンめっちゃ手間。みんな揃って食事してくれたらずっと手間が省ける。それ、一種のスケールメリット。

つまり「スケールメリット」とは、要は物事は小分けにしてやるより、まとめてやる方が効率的である、という理屈のこと (これを「規模の経済」という)。

しかし今ここで問題になっているのは、反対派のいうその「スケールメリットの喪失」が本当に年 200億円、15年で 3,000億円なんてマイナスを特別区にもたらすのか?、そこにちゃんとした根拠はあるのか?。また後述するスケールメリット喪失の裏返しである「配分効率性の改善」効果を無視していいのか?、等々の疑問です。

そもそも論① 地方交付税の「ソフトバジェット問題」

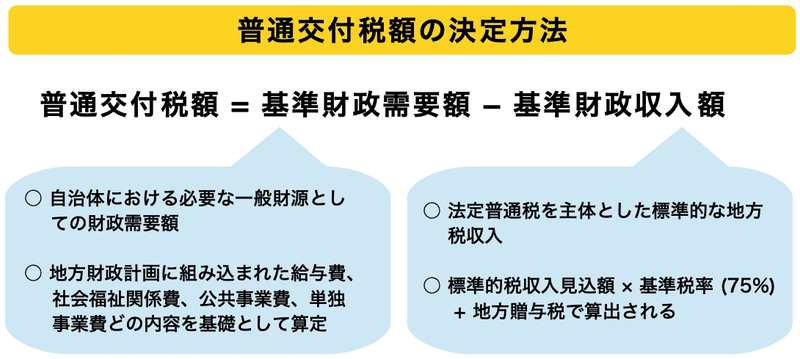

ペーターさんや KONAYAさん① KONAYAさん② が解説してくださっている通り、反対派の「コスト年 200億円」の根拠には、国がお金の足りない自治体に出す地方交付税 (= 後述する定額一般補助金) の計算方法が援用されています。

しかし従来この地方交付税には、自治体のがんばる意欲 (税収確保努力、歳出削減努力) を低下させる側面があると専門家から指摘されています。どういうことかというと、自治体が最初から国の交付税をアテにして非効率なお金の使い方を正さなかったり、国が財政難の自治体を救済するために交付税の計算を恣意的に歪めている (事業費補正、補正係数の操作、単位費用による救済) 実態も中にはある、と言われているのです。

なぜそのようなことが起こるのでしょうか。その要因の1つとされるのが、ソフトバジェット (予算制約のソフト化) 問題です。ソフトバジェットとは、「資金を受け取る客体が、事前に最適とみなされていた水準よりも多くの補助を事後的に引き出すことができる状態」のことをいいます。そして「ここで問題となるのは、補助を受け取る者が選択を行う前と後で、補助を与える者の最適な選択が変わるという意味で、時間を通じて整合的な選択を取ることができないという問題」が、ソフトバジェット問題と呼ばれるものです (林正義 [2015]「地方財政と政府間財政関係」p.186 畑農鋭矢・林正義・吉田浩『財政学をつかむ 新版』有斐閣)。

この後段にある「時間を通じて整合的な選択を取ることができない」というのは、2004年にノーベル経済学賞を受賞したフィン・キドランドとエドワード・プレスコットが理論化した「動学的不整合性 (時間的不整合性)」のことですが、うーん…これだけじゃきっと意味わからないですよね😅

では、以下の図を使って説明します。

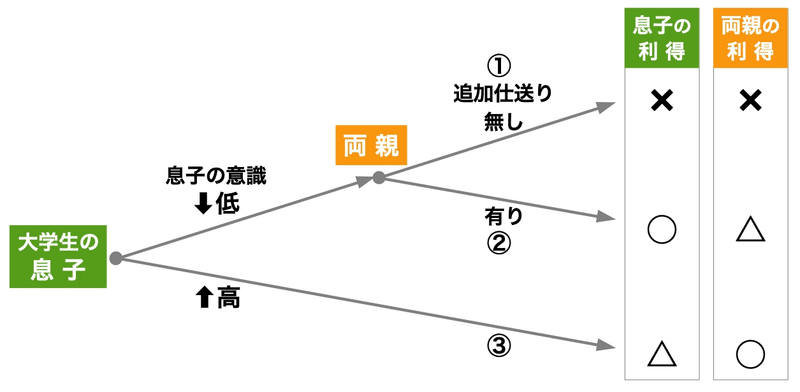

息子が東京の大学に合格して上京、両親からの仕送りとアルバイト収入で一人暮らしを始めたとする。ここで両親が最も望んでいるのは、息子が意識高めで勉強もバイトもガンガンこなして、過度に親を頼らず無事大学を卒業すること (図③)。一方の息子からすると③はちょっとしんどい。勉強・バイトはそこそこにして遊びたい、でも卒業はしておきたいので両親からの追加支援 (仕送り) をアテにする (図②)。そして両親・息子ともに望まないのが、大学を卒業できずドロップアウトすること (図①)。

このとき、両親の行動を先読みして選択する息子は次のように考えます。まず彼が意識高めの努力家なら答えは 図③ 一択。次に彼がそこまでの意識高めクンでないなら、図① か ② のいずれかとなり、ドロップアウトという最悪の結果を避けたい両親は必ず追加支援 (仕送り) を行うと予測できるので、図② が選択されます。したがって息子の選択肢は、4年間ストイックに努力し続ける 図③ か、がんばりすぎず適当に過ごして親にケツを拭いてもらう 図② かとなり、ラクな方の後者が選ばれることになります。

じゃあ両親が事前に「もう大人なんだから自分でなんとかしなさい」と、追加支援しないことを息子に伝えていたら?、息子は自分で頑張るしかないよね?・・・答えは「否」。もう大人な彼にはそういうブラフは通用しません。大人は (意識・無意識に関わらず) 相手の出方を先読みして行動するので、両親がわざわざ最も望ましくない 図① を選択することはないと見切っているのです。

このソフトバジェット問題、動学的不整合性問題は、新約聖書の「善きサマリア人のジレンマ」と同じく広く応用できるもので、息子を自治体・両親を国に置き換えると、地方・国の関係にも敷衍されます。

ではここで「そもそも論 ①」をまとめます。

自治体の中にはこの大学生の息子と同じように、事後的に国 (両親) が救済 (仕送り) してくれることを見込んで、税収を増やす努力や効率的な財政運営をしていないケースがある。そういう恣意性、歪みのある地方交付税の制度上の計算方法を、そのまま援用して出した年 200億円というコストに、果たしてどこまで妥当性があるのか?。それがまず第一の「そもそもの疑問」です。

そもそも論② 地方交付税の「ファンジビリティ問題」

また聞き慣れない言葉が出てきたー すみません🙇♂️

ファンジビリティとは「代替可能性」を意味する言葉。開発経済学ではこれが「貨幣の代替可能性・お金に色は着けられない」という文脈で、換言すると「ある目的のお金が、実際に目的どおりに使われたかは分からない」という話の中で用いられます。

例えば、内戦下のある途上国で飢えに苦しんでいる人々がいるとする。国際機関や先進国は人々を飢えから救うため食糧支援を行う。すると当該国の政府はもともと予定していた国民向けの食料購入計画を取りやめ、浮いた資金で兵器を購入し、内戦はさらに激化する。結果的にみると、第三国が人々を救うために拠出したお金が、より人々を苦しめたことになる・・・これがファンジビリティ問題です。

ではここで再び前述の「大学生の息子」に登場してもらいましょう。

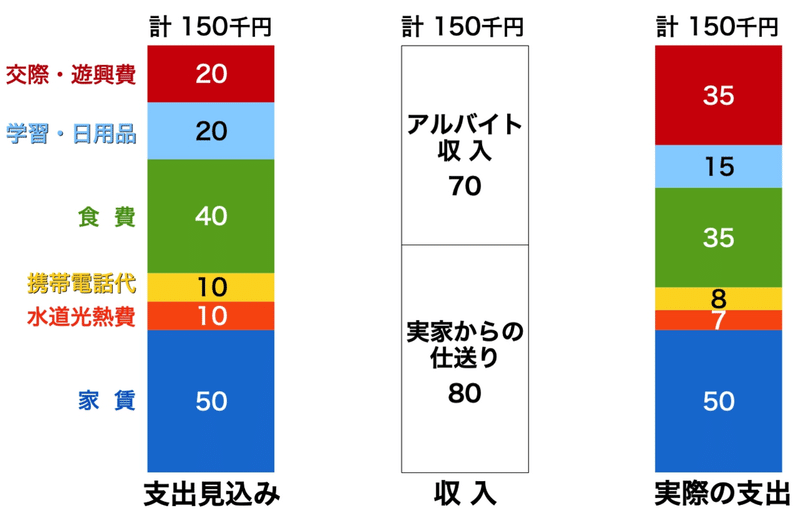

以下の図は、彼の収入と支出を表しています。左側は彼が事前に両親に説明していた支出、右は実際の支出。この2つを見比べると、家賃以外の支出は事前の予想より少なく済んでおり、彼はその浮いたお金を交際費や遊興費にまわしていることが分かります。毎月 8万円の仕送りをしている両親がもしこのことを知ったらどう思うでしょう…1万5千円減額すると言われるかも?

前述した地方交付税の計算方法は「実際にいくら使われたか」ではなく、あくまで「たぶんこれくらい使われるだろう」という理論値。反対派が「特別区のコスト年 200億円」の根拠の中で用いている基準財政需要額もあくまで理論値。しかし上の大学生の息子クンのケースと同じように、事前の見込み (理論値)と実際 (実績値) にはズレが生じるのです。

ここでもう1つ例を挙げます。

今般の新型コロナウイルス禍においては、保健所のマンパワー不足がしきりに言われましたが、実は自治体で公衆衛生の業務にあたる保健師の人件費は、国によって交付税措置されています。しかし、厚生労働省の資料 (厚生労働省健康局 2017年 全国厚生労働関係部局長会議説明資料) によると、2017年に国が全国の自治体に交付税措置した保健師の数は 32,124人であるのに対して、実際に自治体が配置している保健師の数は 30,234人にとどまっており、差し引き 1,890人の不足があるとされます。

つまり、国が「保健師はこれくらい必要だろう」と計算して地方交付税にその費用を上乗せしても、自治体によってはそれを別のことに使っているのです。そのようなことが起こるのは、地方交付税がその使い途を問われない「定額一般補助金」だからです。

ここらで「そもそも論②」をまとめます。

貨幣にはファンジビリティ (代替可能性) があり、お金に色は着けられないので、「ある目的のお金が、実際に目的どおりに使われたかは分からない」。地方交付税もしかりで、実際に国が措置した目的に使われていないケースがある。そういう地方交付税の性格を無視して出された年 200億円というコストに、果たしてどこまで妥当性があるのか?。それが第二の「そもそもの疑問」です。

長くなりましたので、前編はここまで。

この記事が気に入ったらサポートをしてみませんか?