ジュニアNISA2023年末で廃止されるけど使ってみませんか

ソニー生命保険が行った子どもを持つ親へのアンケートでは「老後の備えよりも子どもの教育費を優先したい」との回答も6割に上ったという結果もあり教育費を用意することは多くの親が考えていることだと思います。

しかし給与も増えませんし、一つの方法で簡単に数百万単位のお金を準備するのは難しい状況です。そのため、ジュニアNISAも教育費確保手段の一つに入れてみてはどうでしょうか。FP資格持ちとして今回の制度改正の内容も踏まえて記載してみます。

1.2023年度末の制度廃止後はいつでも引き出せる

元々の制度では子供が18歳にならないと引き出せないため、万が一の際に使うことが難しかった。しかし2024年1月1日以降は払い出し制限が解除されいつでも引き出せるので万が一の時は様々な用途に使う事も可能です。

だからと言ってすぐ解約する必要はなくそのまま成人するまで運用して売却してもよいですし、子どもが成人になると、一般NISAの口座が自動的に開設され、ジュニアNISA口座で保有する商品を移動させて非課税のまま運用が継続できます。

ただし5年ごとに継続する「ロールオーバー」という手続きが必要です。私は自分が一般NISAで毎年やっていますが私の持つSBI証券では簡単な操作で短時間で終わります。

②積み立てNISAと違って商品選択肢が多い

積み立てNISAは老後資金をある程度想定しており、選択商品が限られますが

ジュニアNISAは個別株や他の資産を使ってもかまいませんのでその分使い勝手がよいです。逆に言えばそれだけ選択肢が多いのである程度の知識が必要になります。

全世界インデックスで値上がり益を狙っても良いですけど老後資金のように20年や30年という単位で待てるとは限りませんので値動きの少ない高配当株を狙うなど、運用期間によって商品選択肢は考えてみることが大切です。

③160万しかつかえないが非課税の効果は大きい

2022年から始めると毎年160万(80万×2年)しか使えませんが、非課税の効果は大きいです。

例えば、上記の配当金受け取りのケースで年利3%の高配当で結構安定しているメガバンクなどの個別株を160万持っていれば、毎年4.8万の配当が非課税で受け取れます。毎年約1万円分が非課税と考えると夢のような数字ではないけど食費やエネルギー価格高騰の昨今では大きな助けになる。しかもこれが子供の人数分貰えるのですから貴重な財源になるはずです。

4.まとめ

上記の通り使い勝手が良くなってますし、ジュニアNISAとしては2年でも非課税でその後も運用はできるし将来子供に引き継がせることも可能です。

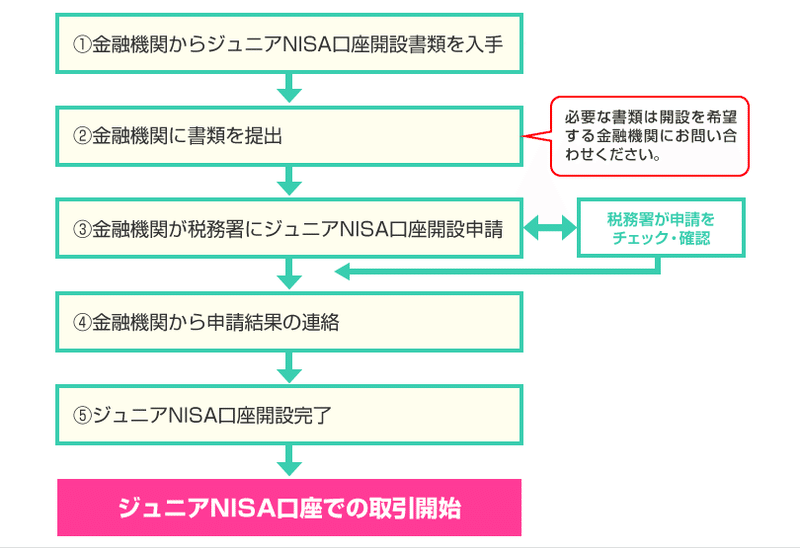

ただ正直手続きが少し面倒なのは覚悟した方が良いかもしれません。私も2人の子供の口座を作りましたが、自分と子供の証明書類を用意したり、子供名義の銀行口座も必要ですのでそれなりに手間がかかります。

それでも、これからは挨拶や食事のマナーなどと同じように親が子供に金融リテラシーを高める姿勢を見せて子供にも引き継がせていく、そういう時代になっていくと思います。ぜひ記事を参考に検討してみてください。

この記事が気に入ったらサポートをしてみませんか?