【社会保険制度見直し】第四回確定拠出年金の加入要件緩和

この4月から段階的に社会保険制度の見直しが始まりました。大きく分けると以下の4点が大きなポイントです。

1.社会保険の適用拡大

2.在職定時改定制度の導入

3.年金受給開始時期の選択肢拡大

4.確定拠出年金の加入要件緩和

今回はこの中でも「確定拠出年金の加入要件緩和」に関して記載します。

第一回から三回までの記事は以下をご覧ください。

1.社会保険の適用拡大

https://note.com/bluesky_3515/n/n64d2b35ef182

2.在職定時改定制度の導入

https://note.com/bluesky_3515/n/n4b09783bf48e

3.年金受給開始時期の選択肢拡大

https://note.com/bluesky_3515/n/n4f7610a0e6d8

1.確定拠出年金について

今回はまず「確定拠出年金」自体に一定の知識がないと変更点の内容がわからないので、その内容を簡単に説明します。どうしても「iDeCo」が有名なのでそちらのイメージになりますが、企業の事業主が拠出する「企業型DC」もあります。

簡単に言えば、「自分や企業が拠出した積み立て金で運用し、それを年金として受け取る」という事になります。

以下に簡単にメリットとデメリットを記載しておきます。

(1)メリット

基本的には「税制面のメリットがある」ので老後資産形成に役立つというのが一番のポイントです。以下に税制面の特徴を記載します。

①拠出時(積み立て金)が所得控除

積み立てした金額(企業DCは自分で追加拠出した分)が全額所得控除になります。所得控除とは簡単に言えば税金を計算するときに「課税対象とならない」ものです。日本は累進課税ですので、所得が一定額を超えると超えた分にかかる税金は超える前より10%多いこともありますので大きな違いになるケースもあります。

②運用益が課税されない

運用益が課税されないのはNISAと同じですね。通常は利益の20%が税金として取られますがそれがかからなくなります。100万利益がでたら20万ちがうわけですから大きいですよね。ただし、運用益が出ない場合もありますので気をつけましょう。

③給付時(受け取り時)に控除対象になる

一時金として受け取る場合は退職所得控除の扱いになり、年金として受け取る場合は雑所得扱いとして公的年金等控除がうけられます。ただし、どちらも他に受け取る退職金や年金もありますので、貰う額に応じてどちらを選択するかは考える必要があります。

(2)デメリット

当然メリットだけでなくデメリットもありますのでいかに代表的なものを記載します。

①60歳までは原則現金化できない

最大はのデメリットはこれになります。子供の学費など急にお金が必要になった場合でも原則60歳までは現金化はできません。つまり「余剰資金」で実施することが必要です。DC年金は会社が原則積み立ててくれるのですが追加で自分で追加することもできます。そういった場合は十分な余剰資金を考慮してから追加することをおススメします。

②投資商品を選択する必要がある

商品によっては元本保証のない株式などの投資商品もありますし、一般的に販売されている商品が購入できない場合もあります。従って一定の投資知識を付けないと単純な貯金より損をしてしまうケースもあるので注意が必要です。

③手数料がかかる

加入時に2829円、給付を受ける時に1回440円の手数料がかかります。また、iDeCoの場合は口座管理手数料が毎月かかります。下記の図の通り、楽天証券の場合、楽天証券自体には手数料は不要ですが他に毎月171円の手数料がかかります。他の金融機関だともっと多くの手数料がかかるケースもありますのでここは注意しましょう。

2.今回の変更点

今回の社会保険制度の見直しに関する変更点の概要を記載します。詳細は一番下の図を見て頂くと分かると思います。

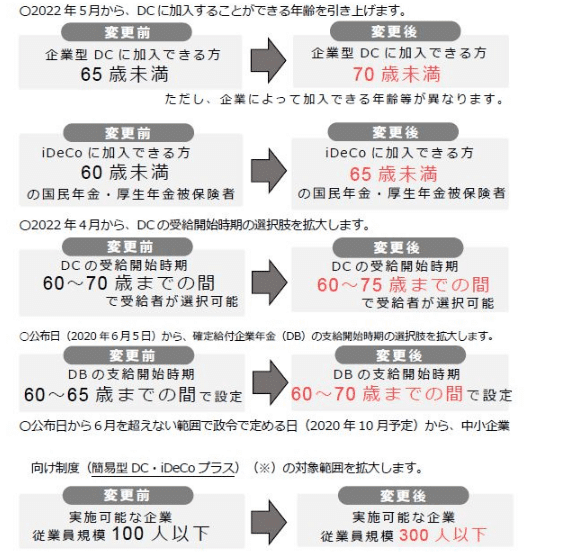

(1)加入年齢の引き上げ

今までiDeCoで60歳、企業型DCで65歳未満しか加入できませんでしたが、それぞれ5年加入年齢が引き上げられます。

(2)受給開始時期の選択肢拡大

今まで企業型DCは原則70歳までに受け取り開始をする必要がありましたが75歳から受け取ることが可能になります。(iDeCoも通算加入期間が10年あれば60歳~75歳で選択可)

(3)中小企業向けの支援拡充

企業年金を実施していない中小企業が従業員の老後資金を支援できるように、iDeCoに加入する従業員の掛金に追加して、事業主が掛金を拠出することができる制度があります。それが100人以下の企業にしか認められなかったのが300人以下の企業まで認められます。

3.確定拠出年金について気を付けたいポイント

メリット、デメリットは上記に記載しましたが今回の変更点も踏まえて私なりに気を付けた方が良い点を記載します。

(1)税制面の優遇メリットを考える

確定拠出年金の最大のメリットは税制面の優遇です。従って「税金を払う人」がやることでメリットを享受できます。逆に言えば何も知らずにパートや専業主婦の人が入って運用益の非課税だけを考えると口座手数料だけで年間5000円程度かかるケースもあり、かえって損をする場合もあります。もしそういう人が「老後資金を投資で」と考えるならNISAをやった方が良いので税制面の優遇が大きいことは理解した方が良いと思います。

(2)投資であることを忘れない

元本保証の商品もありますが大きくは増えませんし、手数料を考えるとそれだけなら運用益非課税のメリットを享受できません。従ってある程度、株式や債券などリスクのある「投資商品」を購入していくのが制度活用には有効です。リスクある投資商品には自分のリスク許容度に応じて投資していく必要がありますが、全く知識がないと結局わからないまま投資して大きな失敗するというケースも想定されます。専門家になる必要はないですがある程度の知識は身に着けておきましょう。

4.まとめ

今回の改定を簡単に言えば確定拠出年金に対して「加入しやすくする」ということです。個人も入りやすくなるし、企業側も従業員に支援しやすくなります。ただし、税制面では大きな恩恵が受けられますが、60歳まで資金が固定されるという意味では、大きなデメリットもありますし、投資の知識も一定は必要です。

昔は国の制度なら言われるままに従っていればよかったですが、これからは自らの知識でリスクを判断して「国の制度を理解して活用する」ことが求められます。つまり自分のことは自分でという時代ですから今回の記事が皆さんのお役に立てば幸いです。

この記事が気に入ったらサポートをしてみませんか?