積立NISA枠で買付たつもりが、積立買(特定/一般)で買ってしまった話聞く?

「積み立てNISAをするときにやってしまいがちなミス紹介」を題にしたい。

でも絶対にアクセスが増えるタイトルなんだよね。

アクセスを増やしたいわけではないから、題名をいつも逆に考えるわ。

でも困ってる人もいるだろうな。。

「積立買(特定/一般)で買ってしまったら」にしとくか。

困ってる人がいたら検索にかかるね。いなければ誰も読まなくてかまわん。

思考錯誤の記録であって、稼げます系は秒でブロックしていく~。

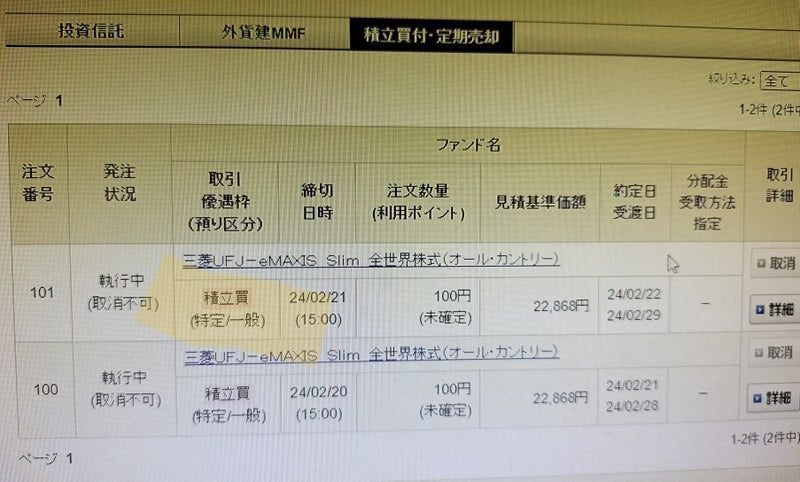

買付画面に「積立」表記が2つあるので気を付けてください!

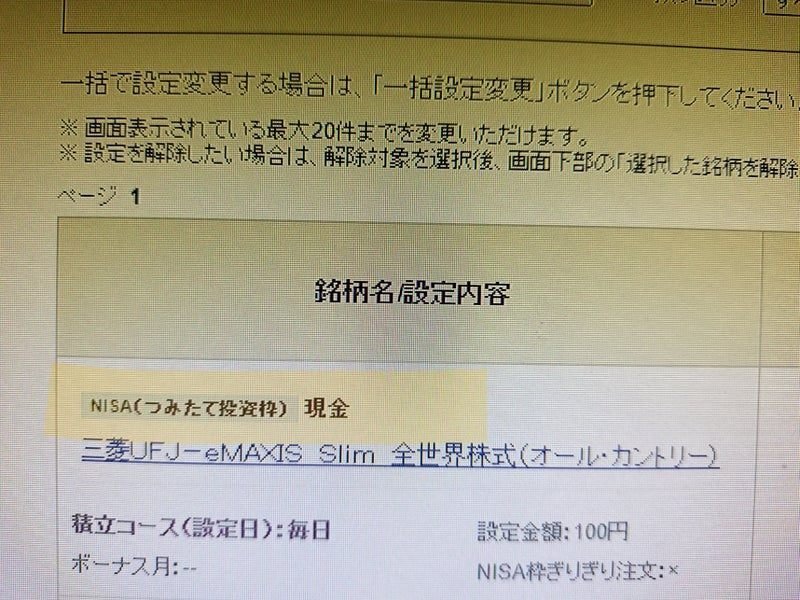

必ず「NISA積み立て投資枠」をクリックしてください。

20日の夜中に毎日100円買付をいれました。

開始は21日からです。

2日目に異変に気がつきました(たまたまログインしました)

グッドジョブや。。

金額が少なくて良かったです。

こういうのがあるから、まずは少額で触ることからはじめてください!!!ケアレスミスをすることがあります。

これ20年間、気が付かない人もいる気がします。

私も危うくやるとこだったよ!!!

でも毎日100円積み立てでよかったです!!

2日で気が付いた!!!

慌てて解除しました。

そして積み立てNISA枠で毎日100円を選択しなおしました。

今度はちゃんとNISA枠で毎日100円のポートフォリオができました。

私は先に積み立てNISA枠で2銘柄投資していたのでポートフォリオを21日に確認したときに、あれ?新しく買い付けたオールカントリーだけが

「積立買(特定/一般)」で買い注文を入れていることに気が付きました。

多分最初に買う時は、よく見て買ったんだろうね。。。

2回目に買う時は「積立」だけ見て、ぽちっとしてます。

買う時に自分で選択する必要があるので絶対に「NISA(つみたて投資枠)になってるかを必ず確認してください」

大事なので絶対と必ず2回言いましたよ!!!

まず積み立てNISA枠で投資する場合は、NISA口座は非課税口座なので確定申告が必要ありません。特定口座とNISA口座の大きな違いは利益に対して課税されるかどうかです。特定口座で得られた利益には20.315%の税金がかかりますが、NISA口座は課税されません。税金がかからないので確定申告の必要はなく、年間取引報告書も発行されません。

なので必ず「NISA口座」を使ってください。

特定口座には源泉徴収ありと源泉徴収なしの2種類があります。いずれも証券会社が年間取引報告書を作成する点では共通していますが、確定申告の必要性が異なります。

特定口座(源泉徴収あり)と特定口座(源泉徴収なし)があります。

確定申告の手間をかけたくない人は、特定口座(源泉徴収あり)にしておくのがおすすめです。

源泉徴収ありの特定口座では税金を多く納めてしまう可能性があります。

源泉徴収ありの特定口座では確定申告が不要であるものの、税金が天引きされるので、必要ない税金まで納めてしまう可能性があります。

例えば、給与所得2,000万円以下で給与以外の所得が20万円以下の場合、確定申告が不要です。

しかし源泉徴収ありの特定口座だと、運用益が20万円以下であっても課税されてしまいます。

したがって少額で特定口座を運用するケースだと、源泉徴収なしを選ぶ方が得になることがあるのです。

かなり納めてしまいました。

特定口座(源泉徴収あり)を選択してしまったためです。あほですね。

最初は何がわからないかが、わかりません。必要ない税金を納めてしまいました。

5万円以上払わなくていい税金納めていました。

わい偉い。

なので個人的には源泉徴収なしの特定口座で取引して、自分で必要な場合のみ確定申告したほうがいいと思います。

こういうのも学びなんだよねー。

覚えることが多すぎて、何がわからないかが最初はわからないし。

最初は何を調べたらいいかもわかりません。言葉を知らないですからね。

でも少額で失敗することが1番大事ですからね。

ええねん。。。習い事とか塾とか行ってないんやから。。。

こういうのは勉強代です。実践の良さです。月謝や。。

特定口座で購入するか、NISA口座で購入するかはその都度選べます。

(ここを私は間違ったのです。買う時に自分で選択します)

NISA枠は上限が決まっているので、特定か一般でさらに買う人もいるし。

最初からNISA枠は利用しない人もいるためです。

何が問題なのかですが、一度購入した商品を特定口座とNISA口座の間で移行することはできません。どうしても移したい場合はいったん売却して買い直すことになります。

しかも年間の譲渡益と配当金が合計20万円以下だと確定申告不要はだけど、複数の証券口座を保有している場合など、全体の投資収益が20万円を超える場合は、確定申告が必要です。

ああ、なるほど合計20万円以下で良かったと思いましたよね?

株式に損失が出てしまった場合・・・確定申告不要

売買益が年間20万円以上出てしまった場合・・・確定申告、住民税の申告ともに必要。

売買益が年間20万円以下の場合・・・確定申告不要だが住民税の申告は必要。

住民税の申告は必要なんやで。。100円でも利益がでたら申告が必要です。100円のためにそんな労力割けるかああああああああああ。

だるっ。。

だからこの失敗をリカバリーする方法は損失をだすです。

たとえば私の場合だけど200円買ったかもしれないから・・・

(たぶん買ってないと思いたい)

買ってた時はマイナスの時に売ります。

(数日中に)

そしたらなかったことになります。

少額なので気にならん!!

気が付かないで何年か経った場合は最悪だよ!!

自分は「積み立てNISA枠」で買ったつもりなのに、普通に買ってるだけだからね。。。

利益には20.315%の税金がかります。

たぶんだけど、いると思うわ。

20年後に「あれ?」と思う人いないかな?

私も最初に買った時は1年以上ログインしなかったです。

だって急激には増えないです。忘れておく程度のものです。

逆にnoteのネタで株高の今、脳死で売れてるランキング1位のオールカントリーを100円毎日積み立てNISAしたら1年後どうなるのか!!!を開始したので

noteで報告するために確認したんだよね。。。たまたまです。

たまたま気が付きました。

確認大事!!!!!!

note大事!!!!

もうこれだけで私はnoteをやっていてよかったよ!!!

危ないとこだったよ!!!!

そんでこんなやらかし日記を書いている私ですが

投資信託50万円が紆余曲折あっても68万4180円にはなりまして。184,180円利益をだしました。(本来はもっとあったはず)

このあと夜中に記事をもう1本UPします。下書きしてます。

これから始める人は気をつけてくださいね。

22日分も解除が間に合ったか怪しいです。タイムラグがあります。

しかも増えてる。くそがよ。。下がれよ!!

「積立買(特定/一般)」は解除はできたはずですが・・・

「積立買(特定/一般)」のポートフォリオ継続が消えるまでは、毎日ログインしてnoteで報告します!

今日から「NISA積み立て投資枠」毎日100円を開始したはずなので祝日、土日を挟むので。。

1週間ぐらいは毎日ログインして確認したいと思います。

最悪200円分「積立買(特定/一般)」をしています。

もっと最悪は、まだ解除されていなくて、さらに買われています。

(解除できたとは思いたい。ポートフォリオから消えています)

「積立買(特定/一般)」はオールカントリーがマイナスになった時に、すべて売ります。

そしたら住民税の申告は不要になります。

(所得税の申告は私は必要ないのに、やってたけどな)

初心者の多くは、売買益が年間20万円以下の場合・・・確定申告不要だが住民税の申告は必要にあてはまると思うので気を付けてね。