年末調整過納額の還付請求のコト

経理事務もしくは給与計算事務をされている方なら、年末調整に関する源泉所得税の還付請求の経験があるかもしれません。

12月の給与にて年末調整した結果、各人の年末調整の不足額と超過額が以下のようになることがままあります。

年調年税額の不足額① < 年調年税額の超過額➁

となる場合、②-①の差額を③とすると、➂は12月給与支給時に会社が立替えている状態になるかと思います。

※勘定科目として立替金で処理するという意味ではありません。また、本文で表記する言葉は、手続き上または法律上の用語としては間違っているものもあるかと思いますが、普段職場で正しい言葉を使っているわけではないと思うので、あえて正しい言葉で記載しようとしていません。ご了承ください。

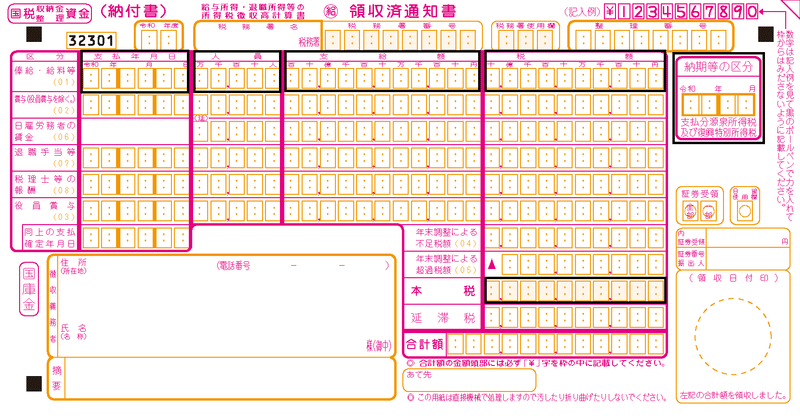

上記の状況になったときの手続きとしては、12月給与から預かった所得税を納付する際(1月20日)に「ゼロ円納付書」を作成し、左下の摘要欄に「年末調整還付未済み額➂円」と書いて管轄税務署に提出するかと思います。そして、翌年1月の給与にて預かる所得税を納付する際(通常は2月10日)に➂の額を差し引いて銀行等で納付して完了となる手続きかと思います。

※違う手続きをご存知の方がいらしたら教えてください!

稀に様々な事情で、1月給与から預かった所得税だけでは差し引けないほど超過税額があるという会社もあるかと思います。その場合は、また翌月に繰り越して差し引くということができるのですが、ではいつまでこれを繰り返せるの?というのが本日のお話です。

[1]ゼロ円納付書で精算できるのはいつまで?

§一般的には翌年2月の所得税納付分で精算できるまで

管轄の税務署の源泉所得税のご担当者にお聞きしたところ、年末調整可能額の還付請求は年末調整還付額が発生した翌年の2月頃までが順当だそうです。

つまり、12月給与の源泉所得税の不足税額より超過税額が例えば20万円多かったと仮定して、翌年1月分および2月分給与にて預かる所得税がそれぞれ月10万円だとしたら、2月10日と3月10日の納付分はゼロ円納付書で精算できるというニュアンスです。

国税庁のサイトに、所得税徴収高計算書(納付書)の記載の仕方でゼロ円納付書の書き方が紹介されています。ぜひ参考になさってください。

税額の納付と所得税徴収高計算書(納付書)の記載

ただし、2月給与分の所得税納付までというのはあくまで目安(通常は、1~2か月で精算できるのだと思います)であり、絶対ではないように見受けられました。この辺りは、管轄の税務署にご相談&お問い合わせしてコトを進めるのがよいと思います。

※例えば2月給与分の所得税で精算したところ、あとわずか還付未済み額が残ったとして、そのあとわずかな還付未済額を税務署に還付請求する手続きの方が、3月給与分の所得税から還付未済み額を精算より手間になると税務署の方も分かっているので、事前に相談すれば相談に乗って下さる可能性が高いと思います。

§特例的にもう少し長く精算できる可能性がある

とある会社で年末調整の結果、超過税額が翌年1月から納付する毎月の所得税額に比して過大で、とても翌年2月分の納付で精算できないという状況がありました。また、一時的に源泉所得税の納付が困難でもあったので真摯に管轄税務署に相談したところ、還付請求するのが正攻法だが未納額が発生してしまうようなのであれば、最大1年、つまり12月給与の所得税納付分までは前年の年末調整過納額から精算してよいということになったと、その会社の事務の方からお聞きしました。

年末調整過納額の還付請求は、手続きの都合上、その額が入金されるまで2か月程度かかるようです。その還付金で未納分を支払おうとその会社では考えていたようですが、納付期限後に納付となると加算税や延滞税等が発生する場合もあり、正攻法でコトを進めるより結果的によいという見解だったそうです。

顧問税理士がいる会社さんならば、このようなことは税理士に相談すれば済むかもしれませんが、自分で決算する、または決算の時だけ税理士に依頼するという会社もあるかと思います。そのようなときは、税務署に真摯に相談するのもありだと思いました。

[2]年末調整過納額の還付請求の仕方

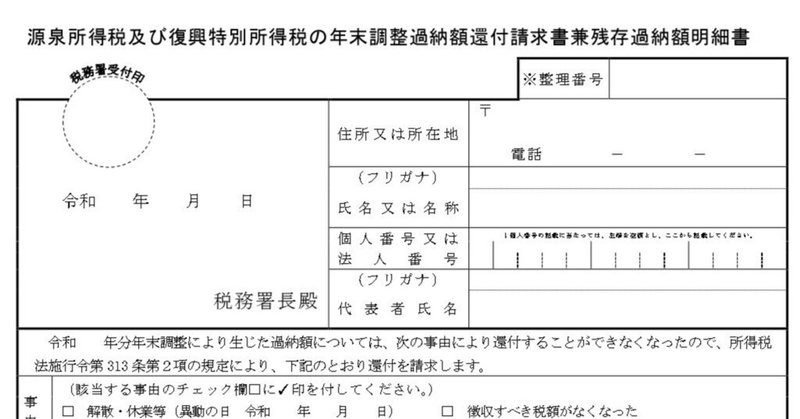

§『源泉所得税及び復興特別所得税の年末調整過納額還付請求書兼残存過納額明細書』を作成する

長い…ひたすらタイトルが長い…

ですので、『源泉所得税及び復興特別所得税の年末調整過納額還付請求書兼残存過納額明細書』を以下「年末調整過納額還付請求書」と略すことにします。

詳しいことは、国税局のA2-17 源泉所得税及び復興特別所得税の年末調整過納額の還付請求のサイトを参考にしてください。

なお、似たようなタイトルの「源泉所得税及び復興特別所得税の誤納額の還付請求」とは異なりますので、注意が必要です。

※私は一度、間違ったことがあります(汗

この書類には以下の添付書類が必要です。

・委任状

・源泉徴収簿

そもそも年末調整の超過税額の還付は、本人がするものだそうです。ですので、源泉徴収義務者が本人の委任を受けて請求するということなので、還付請求の対象である本人の委任状が必要だそうです。委任状は、国税局のサイトにサンプルがあります。

そして、過納額が生じた年分と過納額を還付する年の2年分の源泉徴収簿も添付します。

§還付方法

「年末調整過納額還付請求書」に、預貯金口座へ振込みで還付金を受け取る場合は銀行口座またはゆうちょ口座を書類に記載しますが、振込以外にゆうちょ銀行各店舗又は郵便局に出向いて受け取る方法とがあるそうです。その場合は、「ハ 郵便局窓口等」という欄に受け取りしやすい最寄り郵便局の名称を記入するそうです。

§残存過納額明細書欄の書き方

この欄の記載が一番厄介です(笑。

還付の対象となる各人の年末調整の超過額と、「年末調整過納額還付請求書」を提出している時点で還付した金額と、差引残存過納額(つまり還付しきれていない額)を一人ずつ記載し、その合計を算出します。

前出の委任状は、ここで記載する各人と一致している必要があります。

[3] 本日の締めくくり

最後までお読みいただき、ありがとうございます。私が発信する記事は、具体的な手続きを詳細に説明するというものではなく、こんな方法もあったよ、という程度のものです。

私は、実務でわからないことがあったらまずはネットなどで調べてみたりもしますが、やはり専門家に確認するのが一番です。税理士や会計士の先生が顧問にいらしたらそれに越したことはありませんが、士業の先生がいらっしゃらない場合は、管轄の行政機関に真摯に相談するも一つの手だと思います。

これまでもこれから私が書く内容に不備不足等あるかもしれません。専門の方がお読みになって、「そりゃ違うぞ!」ということがあったら、ぜひコメントをお願いしたいのですが、まだ当方はコメントが書き込めるプランに申し込みしていません。すみませぬ。

ですので、ダイレクトにご意見いただいたら幸甚です。次回以降の記事内でご紹介できたらと思っています。

では皆さま、なにかと忙しい師走ですがお身体ご自愛してお過ごしくださいませ!

この記事が気に入ったらサポートをしてみませんか?