【投資】楽天証券でつみたてNISAをやってみた【商品選定は必要ない】

やっとNISAデビュー

2019年からやろうと思っていたのですが、別の金融機関でNISA口座を持っていたこともあり、そちらの手続きが面倒でサボっていたらこんな時期(執筆時2019年8月)になってしまいました。

なぜ「つみたてNISA」をやるか

そもそも何故私がつみたてNISAやろうと思ったのかというと、貯蓄と堅実な利率で金融商品を運用してみたいという思いがあったからです。私は厚生年金以外に貯蓄と節税の手段として、以下に加入しています。

✅生命保険(明治安田生命「じぶんの積立」)

✅個人年金(住友生命「たのしみワンダフル」)

✅投資信託(マネックス証券) ※eMAXIS TOPIX/バランス/世界経済インデックス

✅企業型確定拠出年金(DC) ※85%外国株式/15%国内株式インデックス

しかしながら、上記のどれも積立額には上限があり、さらなる貯蓄性のある運用商品がないものかと探していたところでした。ただ貯蓄したいのであれば銀行預金で良いですが、投資の入り口として低リスクでまとまったお金を運用してみたいと思いました。

一般の「NISA」ではなく「つみたてNISA」の理由

NISAの存在は知っていたものの手を出さなかったのは、本格的に使うことになるとも知らず、付き合いで手数料の高いメガバンクでNISA口座を開いた(確か2015年くらいに作った)ものが残ってしまっていて、解約手続きが億劫で放置していたというのが原因です。

そうこうしているうちに2018年に「つみたてNISA」というものが登場したわけです。商品本数として考えれば圧倒的にNISAの方が多く、個別株やハイリスク・ハイリターンである商品も数多く含まれています。つみたてNISAは積立投資を前提として、金融庁が定めたガイドラインに合致した物のみが対象となります。インデックスファンド、アクティブファンドの一部、ETFなどが対象です。つまり、「つみたてNISA」は金融庁によって堅実に運用できると厳選されたラインナップということになります。

今回の私の目的にはピッタリでした。金融庁からより主に低リスク・低リターンの商品が絞られているので、自分でも「迷いが少なく決められる方が良いな」という単純な考えもありました。

また、「NISA つみたてNISA 比較」などでググるとすぐに分かると思いますが、それぞれ積立金額上限や非課税となる期間が異なります。「NISA」は年間の積立上限が120万円、非課税期間が5年なのに対して、「つみたてNISA」は40万円、20年になります。私の場合は、年間に拠出できる金額が120万円には届かないこと、また積み立てたら忘れるくらいの金額で長期間に渡って積み立てたいというイメージを持っていたので「つみたてNISA」を選びました。

とりあえず楽天証券で積立設定してみた

つみたてNISAの年間積立上限額は40万円と決められています。私は2019年9月からの積立てですが、上限額まで積み立てる設定ができました。

楽天証券だけの機能なのか良く分からないですが、2019年に入ってから毎月一定額を積み立てていなかった途中参加組でも、残りの月で40万円までは増額して積み立てられるようになっていました。初めて設定しましたが、楽天証券の設定画面は割と分かりやすかったです。実際の画面はこう↓

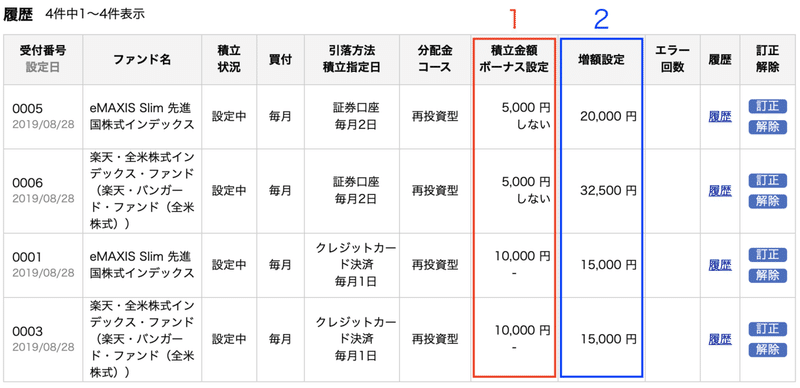

赤枠1の列が商品ごとの毎月の積み立てる金額です。

青枠2の列が一時的に増額して積み立てる金額です。

これが毎月積み立てる金額の設定↓

毎月5000円なので、年間に60000円となっていますね。

※銘柄は楽天・全米株式インデックス・ファンド(楽天VTIと言われるやつです)

しかし、私は途中参加で9月からの積立てになるので1〜8月分がないことになります。そのため、残りの9〜12月の積立を増額できます。

↓増額設定で5000円にさらに32500円を追加してみました。

このように他の銘柄も金額を変えて設定して満額40万積立予定の設定としました。というわけで、今からでも2019年分の満額40万円まで積み立てることができますので安心して参加できます。

なぜ「楽天証券」を選んだ?

✅手数料が安い(ネット証券)

✅ポイ活×投資ができる

✅楽天カード決済で+1%

この3点に尽きます。証券会社を選択する場合は、手数料と扱う商品数を重視することになります。メガバンクや大手は手数料が高く扱う商品も少ない場合が多いので論外。ネット証券と決めていました。ネット証券もSBI、マネックス、GMOクリック、松井などたくさんありますが、そのどれもが扱う銘柄の数に大差はありません。最後に決め手となったのは、楽天がポイントでも投資できるようになったからです。

私は楽天でポイ活を行っていたので、毎月そこそこ楽天ポイントが溜まっていきます。ポイントはさらに仕入れに使えば良いですが、毎回換金率の良い商品を探すのも面倒だと思っていたので、投資に充ててしまえば良いと思いました。「ネット証券なんてどこでも良いけど、有効活用できるメリットがあるなら楽天証券で良いか」となったわけです。

✅ポイ活でポイントが貯まる→溜まるだけのポイントを投資に→運用益で増やす

まとめるとこんな感じになれば良いかなと構想を描いたのです。

さらに駄目押しの一手は、ポイント以外でも積立金額を楽天カード決済にすることができ、そうすることで1%のポイントがもらえます。これはめちゃくちゃ強い。投資した時点で1%のアドバンテージがあるというのはものすごく有利です。

そんな簡単な理由で投資して大丈夫?

大丈夫です。私は慎重な方なので、今回投資に至るまでにも形から入るタイプです。たくさんの本を読んでみたり、ネットで検索してみたりと時間をかけましたが、投資信託に関しては行き着く結論は結局同じです。そもそも「投資信託は手数料を巻き上げるために作り上げられた商品だ」と主張する書籍などももちろんありますが、やることを前提とした場合の結論は以下です。

✅証券会社は売買手数料の安いところand銘柄が多いところを選びましょう

✅商品は運用手数料の安いものを選びましょう

✅インデックス・ファンドを選びましょう

あらゆる書籍や経済評論家の意見を見る限りでは、個別株やハイリターンを狙うアクティブファンドにおける運用よりインデックスファンドを積立てて放置するという方法が圧倒的に勝率が高いことが証明されています。もちろん例外も存在すると思いますが、私は相場に関しては素人なので確率的に高い方を選んでいる、というだけになります。ちなみに今回参考にした本をいくつか紹介します。

NISAとは違いますが、確定拠出年金で商品を選ぶ時も同様の考え方できるので、以下もかなり参考になります。

以上4点だけでも、投資に対する考え方と投資信託に対する商品選択の仕方はだいぶ分かるようになると思います。

そしたら何を買えば良い?

私の選んだ商品は以下です。

✅楽天・全米株式インデックス・ファンド

✅eMAXISSlim先進国株式インデックス

✅eMAXISSlim新興国株式インデックス

つみたてNISAには約150種類ほどの銘柄が存在します。一般NISAは個別株なども含まれるのでさらに多いですが、つみたてNISAであればこの150種類から選定すれば良いことになります。基本的にはすでに金融庁の"安全な"ガイドラインに沿って選定された商品ライナップのため、優良な商品だけが残っているはずです。

全部の銘柄を隅から隅までチェックすることはありません。ひとつひとつの銘柄を開いて運用手数料をチェックしたり、私がやってしまったようにたくさんの本を読んで、ネットで検索したりする必要もありません。既に先人たちの知恵によって答えは出ているからです。

商品を選定するために参考にしたフォロワーさん

SNSには自分よりずっと詳しい専門家や一般の方がたくさんいます。つみたてNISAやポイ活に関しても最近のブームのため、参考になる方がたくさんいます。

その方たちは時間とお金をかけて研究しているので、その方に前習えしていれば、まず「絶対に買ったらダメだ」という銘柄は選択しなくて済みます。もちろん投資信託や株というのは自己責任で行うモノなので、その方たちの意見を参考に、自分でも調べて自分の考え方や環境、収入に合った物を選択していくべきです。

この方たちのツイートを漁れば、買うべき商品は分かるはずです。また、投資や節税、ポイ活に関しての超優良ツイートがいつも流れているので是非フォローすることをお勧めします。日常からこのような優秀な情報発信者に触れることでマネーリテラシーは上がっていきます。

まとめ

✅楽天ポイントが多くもらえる楽天証券(楽天カード決済で+1%)は有利

✅商品選定はインデックス・ファンドで運用手数料が安い物

✅本も大切だが、本当に見るべきは生きた情報を発信する人

最近は楽天経済圏という言葉も流行っているくらいなので、楽天ポイントをたんまり持っているポイ活さんもたくさんいると思います。うまい使い道が見つかっていない方はこの機に是非「つみたてNISA」を利用してみてはいかがでしょうか。

また、私もこの記事を書くことで自分の勉強になると思っています。まだまだ知らないこともたくさんあるので、もし記事の中で間違っていたり、もっとこうした方が良いよというアドバイスがあれば是非教えて下さい!お金について一緒に勉強していきましょう。

この記事が気に入ったらサポートをしてみませんか?