今さら聞けない資産運用の超基本TOP3

ライフプランセミナーでは

資産運用の重要性について

ご説明させていただきました。

本記事を読まれている皆様も心のどこかでは

「投資をやらなきゃ」

「早く資産を増やさなきゃ」

と思っているのではないでしょうか?

特典①で新NISAについて解説しましたが、

【そもそも投資って何?】

という状態の方も多いと思います。

今回の記事が"幹"だとしたら

NISAは”枝葉”に当たります。

何事にも言えることですが、

本当に大切なのは”幹”の部分です。

どういう仕組みで資産が増えるのか?

何を考えて資産運用をするのか?

という根幹の部分が何よりも大切です。

ということで今回は、

資産運用の目的や基本的な考え方について

分かりやすく解説していきます。

それでは参りましょう。

投資とは何か

そもそも投資というのは、

将来的にお金を増やすために、

現在のお金を何かに使うことです。

例えば、株式や債券などの

金融商品にお金を出し入れすることや、

不動産やビジネスなどの資産に

お金を投じることなどが投資にあたります。

投資をする目的は人それぞれですが、

一般的には、老後の資金や

子供の教育費などの長期的な目標や、

旅行や車などの短期的な目標を

達成するために、お金を有効に

活用することが挙げられます。

なぜ投資をするのか

投資をする理由は、

お金の価値が時間とともに

変化するからです。

お金の価値が下がることを

「インフレ」といいます。

インフレが起こると、

同じ量のお金で買えるものが

少なくなります。

例えば、10年前に

100円で買えたものが、今では

120円でしか買えないとしたら、

100円の価値は10年で

20%下がったということになります。

逆に、お金の価値が上がることを

「デフレ」といいます。

デフレが起こると、

同じ量のお金で買えるものが

多くなります。

例えば、10年前に100円で買えたものが、

今では80円で買えるとしたら、

100円の価値は10年で

25%上がったということになります。

インフレやデフレは、

経済や政治などの

様々な要因によって起こりますが、

長期的に見ると、お金の価値は

下がる傾向にあります。

つまり、お金をそのまま

持っているだけでは、

将来的に買えるものが

少なくなってしまう可能性が高い

ということです。

そこで、投資をすることで、

お金の価値が下がるのを防ぐだけでなく、

お金を増やすことができます。

投資をすることで得られる

お金の増加分を「リターン」といいます。

リターンは、投資したお金に対する

割合で表されます。

例えば、100円を投資して、

110円になったとしたら、

リターンは10%ということになります。

どんな投資商品があるのか

投資商品とは、

お金を投資する対象のことです。

投資商品には様々な種類がありますが、

大きく分けると、「金融商品」と

「非金融商品」に分けられます。

金融商品とは、

株式や債券などの証券や、

預金や保険などの金融サービスのことです。

非金融商品とは、

不動産やビジネスなどの資産や、

金やダイヤモンドなどの貴金属や宝石のことです。

金融商品と非金融商品の違いは、

主に流動性という点です。

流動性とは、投資商品を

現金に換えることができる速さや

容易さのことです。

一般的に、金融商品は非金融商品よりも

流動性が高いと言われます。

つまり、金融商品は非金融商品よりも

売買がしやすく、現金化が

早いということです。

例えば、株式はインターネット上で

簡単に売買できますが、

不動産は売買に時間や手間がかかります。

しかし、流動性が高いということは、

価格が変動しやすいということでもあります。

つまり、

金融商品は非金融商品よりも、

価格が上下するリスクが

高いということです。

例えば、株式は市場の需給や

景気などによって価格が変わりますが、

不動産は価格が安定していることが多いです。

投資のリスクとリターンについて

投資には、必ずリスクが伴います。

リスクとは、投資したお金が

減る可能性のことです。

例えば、株式を投資したときに、

株価が下がってしまうと、

投資したお金が減ってしまいます。

このとき、投資したお金に対する

減少分を「損失」といいます。

損失は、リターンと同様に、

投資したお金に対する割合で表されます。

例えば、100円を投資して、

90円になったとしたら、

損失は10%ということになります。

投資のリスクは、投資商品の

種類や特徴によって異なります。

一般的に、

リターンが高い投資商品ほど、

リスクも高いと言われます。

つまり、お金を増やす可能性が

高い投資商品ほど、お金を減らす

可能性も高いということです。

例えば、株式は債券よりも

リターンが高い可能性がありますが、

リスクも高いです。

逆に、リターンが低い投資商品ほど、

リスクも低いと言われます。

つまり、お金を増やす可能性が低い

投資商品ほど、お金を減らす可能性も

低いということです。

例えば、預金は株式よりも

リターンが低い可能性がありますが、

リスクも低いです。

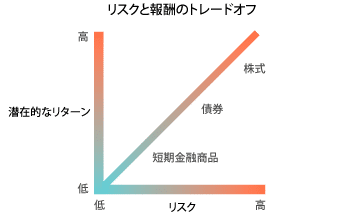

投資のリスクとリターンの関係は、

「リスクリターントレードオフ」

と呼ばれる重要な概念です。

リスクリターントレードオフとは、

リスクとリターンは

反比例するということです。

つまり、リスクを高めると

リターンも高くなる可能性がありますが、

リスクを低くするとリターンが

小さくなる可能性があるということです。

投資のコツと注意点について

いきなり何も考えずに始めると

大体失敗するので、投資を始める前に、

以下のことを考える必要があります。

① 自分の目標と期間を明確にする

投資をする目的は何か、

いつまでに達成したいかを

具体的に決めることが大切です。

目標と期間によって、

適切な投資商品や戦略が変わります。

例えば、老後の資金を目的とするなら、

長期的に安定したリターンを得られる

投資商品を選ぶことが良いでしょう。

一方、旅行の費用を目的とするなら、

短期的に高いリターンを狙える

投資商品を選ぶことが良いでしょう。

② 自分のリスク許容度を把握する

投資にはリスクがありますが、

人によってリスクに対する

感覚や耐性は異なります。

自分がどれくらいのリスクを

受け入れられるかを知ることが重要です。

リスク許容度によって、

選ぶべき投資商品や分散度が変わります。

例えば、リスクを嫌う人は、

低リスク低リターンの投資商品を選ぶことや、

複数の投資商品に分散することが良いでしょう。

一方、リスクを好む人は、

高リスク高リターンの投資商品を選ぶことや、

特定の投資商品に集中することが良いでしょう。

③ 自分の資金状況を把握する

投資にはお金が必要ですが、

自分がどれくらいのお金を投資に回せるかを

知ることが大切です。

資金状況によって、

投資できる金額や期間が変わります。

例えば、資金が少ない人は、

少額から始められる投資商品を選ぶことや、

短期的に回収できる投資商品を

選ぶことが良いでしょう。

一方、資金が多い人は、

大額を投じられる投資商品を選ぶことや、

長期的に成長できる投資商品を

選ぶことが良いでしょう。

投資を始めた後に、以下のことに注意する必要があります。

④ 感情に左右されない

投資は、理性的に判断することが

求められます。

しかし、投資には

感情が介入することがあります。

特に、市場が不安定なときや、

自分の投資が思うようにいかないときに、

感情が高ぶることがあります。

感情に左右されると、

冷静な判断ができなくなり、

損失を拡大することになりかねません。

感情に左右されないためには、

自分の目標や期間、リスク許容度、

資金状況を常に確認し、

計画通りに投資を行うことが大切です。

⑤ 学び続ける

投資は、

経験や知識が重要です。

しかし、投資は決して

完璧になることができないものです。

常に新しいことが起こり、

常に改善の余地があります。

学び続けることで、

自分の投資のスキルや成果を

向上させることができます。

学び続けるためには、自分の

投資の成否や理由を振り返ることや、

他の投資家の意見や経験を聞くことや、

本やセミナーなどの教材を

利用することなどが有効です。

以上が、投資の基本についての

お話しでした。

最後に

お金を増やすのが目的になっては

いけないと思うんですよね。

お金はあくまでも

あなたが本当にしたいことのための

手段に過ぎません。

このことを忘れて、

お金に目が眩まないようにしてください。

このことを踏まえた上で

お金を増やすのであれば、資産運用や投資一択です。

「お金に働いてもらう」

という思考を持つと、人生はより豊かになります。

この記事が気に入ったらサポートをしてみませんか?