日銀はまだ金融緩和でっせ!(2023年1月)

「日銀が方向修正」「事実上の利上げ」の報道は本当か?

「日銀が金融緩和を修正」「事実上の利上げ」の報道が駆けめぐった昨年末。アベノミクスによる金融緩和が「ついに転換期を迎えた」との主張が多いが、果たして本当にそうだろうか。きっかけは黒田東彦日銀総裁の発言だが、じっくり聞くと、引き続き金融緩和維持の姿勢に思える。その理由を書いてみた。

世界的にもエネルギーや物価が高騰し、すでに米国や欧州などの中央銀行はこぞって金融引き締めを行っている。日本も総合インフレ率(CPI=消費者物価指数)は3.8%(※2022年11月分)にまで上昇しており、その中で金融緩和を継続している世界的にもめずらしい状況にあった。しかし、黒田総裁の発言から「ついに金融引き締めに舵を切った」と受け止められたのだ。

黒田総裁は口頭で「金融引き締めではない」と主張したが、二枚舌の政治家と同じく「いや騙されないぞ。現実に株価も大幅下落、円高傾向になっているではないか」と感じた人も多かったし、市場もその反応を示した。

しかし、私はその真逆で、未だ日銀は金融緩和を継続させるつもりと思う。なぜなら、実際の日銀の対応を見ると、長期金利の上限を従来の0.25%から0.5%へと拡大したものの、国債の買い入れ額は月額7.3兆円から9兆円に増額したからだ。

そもそも金融引き締めとは、金利を上げてお金を借りにくくしたり、日銀が国債などの買い入れを抑えて市中のマネー量を減らしたりして、モノよりお金の価値を高めることだ。お金の価値が高まれば、相対してモノの価値が下がり、結果的にインフレを抑えられるという仕組みだ。

にもかかわらず、これまでより毎月1.7兆円以上も国債買い入れ額を増やした。日銀が国債を買えばその分、市中のマネーが増えてしまうわけだから、どう考えても金融緩和に違いない。

なぜ日銀は長期金利の上限を0.25%から0.5%へと拡大したのか?

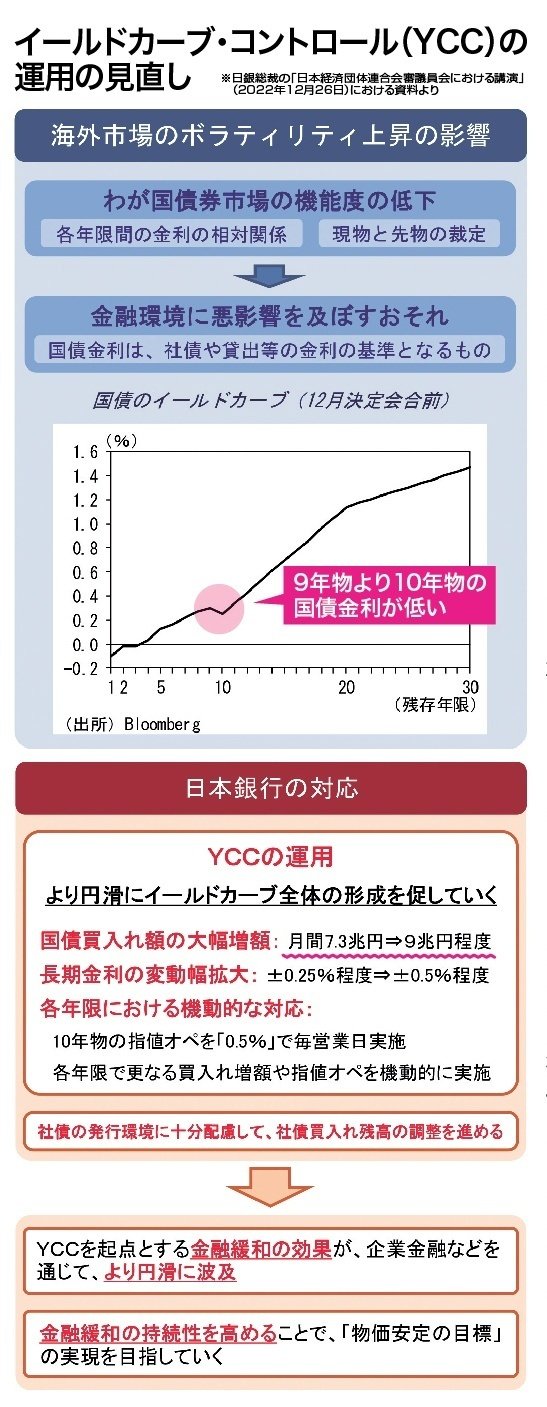

では、なぜ日銀は長期金利の上限を0.25%から0.5%へと拡大したのか。その答えは「より円滑に〝イールドカーブ全体〟の形成を促していく」の黒田総裁の言葉がヒントだ。

イールドカーブとは、期間別の債券利回りを示すグラフ(下表)のことだが、通常は返済期間が短ければリスクが少ないから金利は低くなり、長ければリスクも高まるので金利は高くなる。

これを踏まえて、上の一度グラフを見てほしい。なんと10年物の国債金利が9年物より低くなっている。日銀はこの凹みを問題視し、自然なカーブに戻すために0.5%まで許容する考えだとすれば合点がいく。

長期金利が短期金利より低くなる状態を「逆イールド」と呼び、この現象は金融引き締め時に起こる。日銀はこの逆イールドを正そうとしているから、「金融緩和を継続」の見方が正しいだろう。加えて国債買い入れで市中のマネー量をさらに増やすのだから、長期金利も含めて全体的に金利を押し下げる働きが出る。

こう考えると昨年末の「金融緩和から転換」の報道は眉唾物だと感じる。

ただ、日本独特のYCC(長期金利を操作する)政策が市場に歪みを生じさせているかどうかは別の問題だ。本来は、短期金利(政策金利)は中央銀行が、長期金利はマーケットで決まるものだからだ。

2023年1月の17・18日の日銀金融政策決定会合や同20日の消費者物価指数は注目だ。

この記事が気に入ったらサポートをしてみませんか?