5分でわかる「年末調整」の基本知識

今年も残すところ1カ月を切りました。

保険会社からは「生命保険料控除証明書」、銀行からは「住宅ローンの残高証明書」、勤務先からは「年末調整に関するご案内」が届き始める頃ではないでしょうか。最近カウンセリングのご相談内容としても急増しています。

毎年なんとなくやっている「年末調整」。言われるがまま、書類を出すと年末にちょっと多くお金がもらえる‥と思っている人が多いようです。フリーランスやダブルワークなど、多様な働き方をする人が増えているいま、知らずに損をした‥。ということがないように「年末調整」の基本知識をまとめてみました。

1.そもそも、年末調整とは?

給料をもらっている人は、毎月その給料から「源泉所得税」という名前の税金が引かれ、仮払いをしています。所得税の計算期間は、1月1日~12月31日であり、その年の最後の給料(または賞与)が支払われると、その年にもらう給料が確定となり「本来納めるべき税金」が決まります。

差し引かれる金額は、もらう給料額や扶養家族の有無、他にどこかで働いているか、などによって変わりますが、『源泉徴収税額表』に基づき計算されています。

国税庁:平成31年(2019年)分 源泉徴収税額表

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2018/01.htm

毎月の給料から「仮払い」している源泉徴収税額の合計と、本来納めるべき税金には差が出ることがあり、その差を調整することを「年末調整」と言います。払い過ぎていれば還付を受けることができ、支払いが足りなければ追加で払うことになります。

一般的には年末調整時に、特に控除の申告をしない場合でも、わずかに還付を受ける方が多いので、「年末調整=お金がもらえる」と思っている人が多いようですが、実際には、払い過ぎていた自分の税金が返ってきただけなのです。

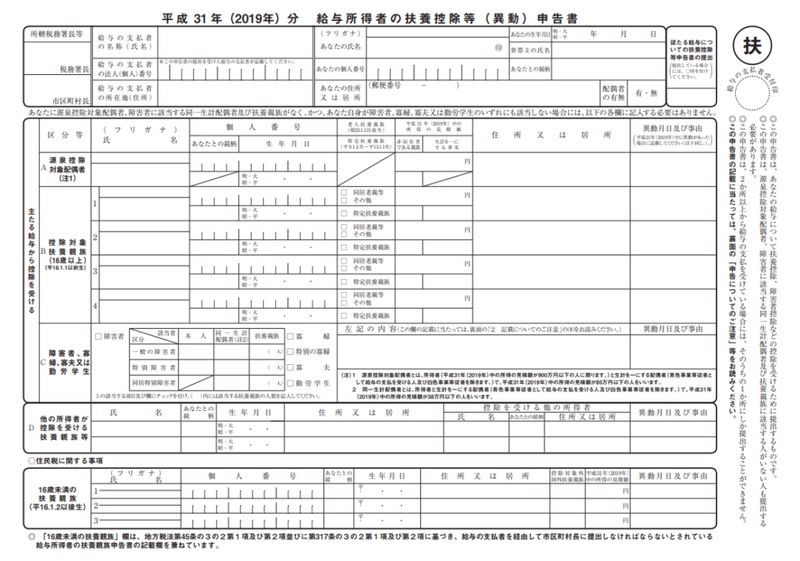

2.どうやって所得税額は決まるの?

こちらが、所得税の課税区分を決める書類です。

≪扶養控除異動申告書≫

入社時や年末調整時期に、一度は記入した記憶のある方が多いのではないでしょうか。

給料を2か所からもらっている場合、毎月の給料から仮払いして引かれている「源泉徴収税額」は、メインの勤務先とそれ以外の勤務先とでは、金額が異なります。

税金の仕組み上、会社にこの書類を提出すればメインの勤務先とみなされ、「甲欄(こうらん)」で計算し、それ以外の勤務先は、「乙欄(おつらん)」で計算するという決まりになっています。書類が未提出の場合には「乙欄」とみなされます。

ダブルワークなどで2か所以上から給料をもらっていても、扶養控除申告書は、そのうちの1か所にしか出せません。通常、この書類を提出した会社が、メインの勤務先ということになり、源泉所得税は、税率が低い「甲欄」として計算されるようになります。

つまり、この書類ひとつで、源泉所得税の引かれる額が変わるのです。もしこの書類提出を怠ると、メインの勤務先であったとしても、税率がかなり高い「乙欄」で計算されるという憂き目に遭うことに‥

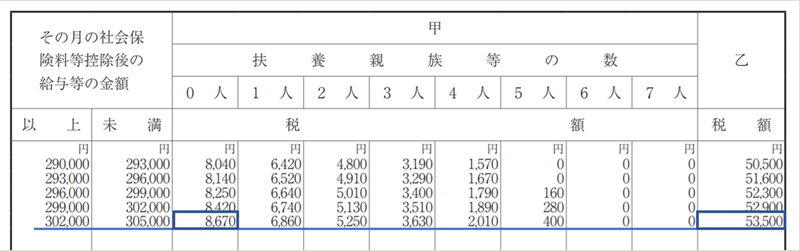

3.「甲欄」「乙欄」いくら違うの?

「甲欄」と「乙欄」による税額の違いは、国税庁が発表している「源泉徴収税額表」で確認ができます。

「源泉徴収税額表 平成31年(2019年)分」から、抜粋してご紹介します。

社会保険料を控除後の給料が月額30万円の場合、甲欄で、扶養親族等のいない人(0人)の源泉所得税の徴収額は「8,670円」です。そして、扶養控除異動申告書を提出していない場合には乙欄となり、徴収額は「53,500円」と跳ね上がります。

最終的には、年末調整(甲欄のみ可能)または確定申告によって、源泉徴収税の納付額を確定させ、源泉徴収された税金を精算することができます。そのため、「乙欄だから損をした」ということはありませんが、給料受取り時の手取額には、大きな違いが生じます。

■「甲欄」にあてはまる人

主たる収入を得ているところ(メインの勤務先)で働く人は「甲欄」です。一般的に「正社員と呼ばれる人」は、ほぼ全員が「甲欄」になります。「甲欄」の条件は、扶養控除異動申告書の提出者となります。

■「乙欄」にあてはまる人

ダブルワークやトリプルワークなどで、2か所以上からお給料をもらってる人、主たる収入を得ているところ(メインの勤務先)が他にある人。つまり「甲欄」適用の主たる給料がある上で、別の勤務先から給料をもらってる人が「乙欄」となります。

乙欄にあてはまる人の具体例

1、会社役員などで複数の会社から給料をもらっている

A社から月40万・・扶養控除異動申告書を提出(甲欄)

B社から月20万・・提出なし(乙欄)

C社から月10万・・提出なし(乙欄)

2、正社員として働いているが、副業でパートをしている時のパート先

D社(正社員)から月20万・・扶養控除異動申告書を提出(甲欄)

E社(パート)から月10万・・提出なし(乙欄)

甲乙に区分している理由は、二重の控除となることで、本来回収すべき税額よりも、低い税額になってしまうことを国が避けたいためです。そこで、主たる給料以外は、控除は一切なしという前提で計算することになっているのです。(だから乙欄は高いのです‥)

■「丙欄(へいらん)」について

パート・アルバイトであり、契約期間が2ヶ月以内の条件にあてはまる人は、丙欄(へいらん)になります。ただし、2ヶ月以上に雇用期間が延びた場合には、その時点から丙欄ではなくなります。

4.払い過ぎた税金を取り戻す方法は?

乙欄の場合は、たとえ年末まで在職していても、年末調整の対象となりません。つまり、乙欄が適用される人は、確定申告が必要な人と言えます。

国の基本的スタンスとして、「少なく取っておいて確定申告しなさい」と言っても、申告してくれないと税金を取りっぱぐれてしまいます。これを避けるために「月々の税金は多めにもらうので、返してほしければ確定申告してね」として、乙欄があるのです。

まとめると、

・源泉所得税を「甲欄」で計算するためには、「扶養控除異動申告書」の提出が必須

・扶養控除異動申告書の提出がないと税率の高い「乙欄」で計算されてしまう

・「乙欄」で多く取られた税金は、確定申告をしなければ取り返せない

つまり、1か所でしか給料をもらっていない場合、

扶養控除異動申告書を提出した方が、源泉所得税率が低いもので計算されます。おまけに、年末まで在職していれば、会社が年末調整を行ってくれるので、自身の作業負担も軽減されます。なので忘れずに、扶養控除異動申告書を提出しましょう。

そして、2か所以上で給料をもらっている場合、

1か所でしか扶養控除異動申告書は提出できません。すべての源泉徴収票を使って、自身で確定申告を行わなくてはなりません。確定申告を行えば、年間総所得による源泉所得税が計算されるので、払い過ぎた税金も取り返すことができます(場合によっては納付になることもあります)。複数から給料をもらっている方は、損をしないためにも、確定申告をしましょう。

5.もし、複数の勤務先に「扶養控除異動申告書」を出してしまった場合には?

じつは、私もやってしまった経験があるのですが‥

本来はメインの勤務先にしか出すことができない「扶養控除異動申告書」ですが、会社は従業員が他の場所で働いているかを把握していることは少ないため、提出されればそのまま受理されて、両方で年末調整が行われてしまうことがあります。

その場合にはそれぞれの勤務先で、年末調整が行われた後の源泉徴収票が発行されますので、両方を合わせて確定申告を行う必要があります。

本来確定申告の義務があるのに、申告をせず納税をしない場合は法律違反となり、ペナルティを課されることもありますので注意しましょう。自分がどのようにしたらよいかわからない場合は、まずは会社の総務人事担当に相談することをお勧めします。税務署の問い合わせ窓口から電話で問い合わせることもできます。わからないまま放置せず、しっかり確認して必要な手続きをしましょう。

おひとりで分からない場合には、ご相談ください!

お問合せ窓口▶https://career-salon.jp/contact

サポートいただいたお金はすべて、キャリコンサロンの活動に使います。