【限定承認】親の借金×子供の相続

こんにちは、Cat007です🐱🌈

大好きな医療×ブロックチェーンの話題を

今回もまた一旦脇に置いて…

莫大な債務を抱えた親が他界した時

子供は相続をどうすればいいか

限定承認の情報がネット上では少なく(といっても昔よりは明らかに増えています)社会的にもまだまだ知名度が低いため、ひとつ記事を残します。負の遺産が絡む相続、限定承認。

自分らしい幸せとは何か?

莫大な債務を抱えた親の相続人として

何を1番に大切にするか?

年老いた親御さんと相続人である子供さんにとっての幸せな相続とは何か?

この記事は限定承認を活用することで

結果的に財産としては小さいけど大切なものを手元に残し、億単位に膨れ上がった債務を整理した素人の体験談です🐱✨

さて、本編にまいります!

👉この記事の目的と注意👈

✔ バブル時代に親が抱えた借金について 相続を悩む子供世代に向けて

✔ あくまでもCat007の体験ベースの記事

✔ 借金を踏み倒すための指南ではないこと

✔ 法律的解釈は必ず専門家に相談すること

✔ 自己責任の範囲でご覧ください

はじめに

数年前、実の父が億単位の莫大な借金を抱えて亡くなりました。元の借入はバブル時代の不動産投資に失敗したもので、当時保有物件を自宅を含めて順に手放しましたが…

バブル期の高値で掴んだ借入を完済するには足らず。

他界するまでの数十年間ずっと未完済の親が抱える債務について思い悩む「子供の立場」で、Cat007の実体験を交えて記事を書きますが…時には身バレ予防の為内容をぼかして表現する箇所もあります。

ですが、恐らく世の中には私と同じようにバブル時代が落とした光と闇は社会的にも大きく「親の借金」に悩む方も少なくないと思います。どちらかというとバブルの崩壊に絡む負の遺産相続は隠れた社会問題なように思います。親の債務と初めて向き合った時、私も何から手をつければよいか全くわかりませんでした。

私と同じような立場で悩む方に届き、少しの希望の光になれたらいいなと思って。知名度の低い「限定承認」について情報をここにまとめておきたいと思います。

生前の債務整理や自己破産をよく勧められましたが、社会的に簡単に整理できるものでは決してありません。かといって親の借金を子供が肩代わりしなければならない法律もありません。

もちろん借金の原因が詐欺的な理由であっても、契約書に押印し借入をしたのは本人(親)ですので、その理由に関係なく本人が最後まで責任を持って返済する義務がある。

ただ親はいつか死にます。

負債を抱えた人の他界後の一般的なイメージはこの記事のような感じだと思います。

亡くなった親に多額の借金発覚

相続放棄は可能でも「不動産だけ相続したい」など都合のいい選択はできない

https://www.moneypost.jp/1060362

ですがこの記事のように「これだけはどうしても残したい」ものがある場合もあります。例えば自宅、会社、不動産、権利。親に莫大な債務があるからといってあなたと親御さんが「大切にしていた何か」まで諦めて整理や放棄してしまわなくても良いと私は思います。もちろん財務状況によりますが。

この記事には書かれていない、相続(単純承認)でもなく相続放棄でもない民法に定められている限定承認という相続人にとって「都合のよい」手続きが取れる可能性があります。

実は3種類の相続手段がある

民法上の相続手段には3種類あります。

順番にざっくり説明します。

1.単純承認(一般的な相続)引継ぐものはプラスマイナス両方の財産(権利)

手続き:なし

期限:相続放棄、限定承認を行わなければ自動適応。

2.相続放棄(これも相続方法の1種)

プラスマイナス両方の財産(権利)を手放す

手続き:裁判所、申述書を提出

期限:相続の開始があったことを知ったときから3ヵ月以内

3.限定承認

マイナスの財産があった場合、相続によって得たプラスの財産(権利)の範囲内で弁済できる

手続き:裁判所、申述書を提出

期限:相続の開始があったことを知ったときから3ヵ月以内

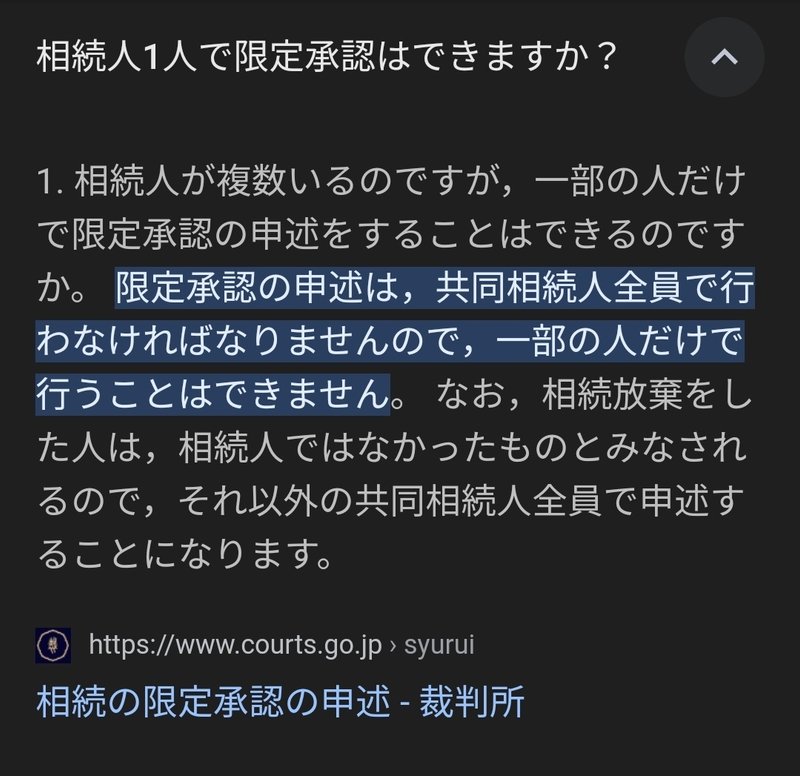

補足:相続人全員の同意が必要

わかりにくいと思うため、どうしても残したいものがある場合はまず「相続放棄」と「限定承認」の違いについてよく考えて下さい。

相続放棄は何でもかんでも放棄してしまう。

プラスマイナス関係なく全ての財産と権利を放棄してしまうため、厳密に計算した場合プラスがあったとしても残せる部分まで放棄することになります。

よく聞くのが、マイナスが多そうだから相続放棄は3カ月以内に手続きしなければ負債を相続してしまうし、取り敢えず相続放棄しましょう。という言葉。聞いていて非常にむかつきます。

親御さんが生前大切にしていたものを、そんなに簡単に手放してしまって本当に良いのでしょうか?確かにプラスとマイナスの財産の計算は複雑です。だからこそ、プロである専門家が居るのではないでしょうか?

これだけは残したい!というものが、もし本当にあなたにあるとすれば、親御さんが保有していた大切な大切な財産をしっかり守る方法を考えてもいいと思います。するかしないかはよく専門家と相談するとして…

ちなみに相続放棄も場合によっては代襲相続が発生する場合もあるようで注意が必要です。私も「もし相続放棄をしたら」のシュミレーションもしました。やはりこちらも専門家に相談案件です。

限定承認(民法922条)とは何か

【限定承認とはどのような手続ですか】

限定承認とは、相続人が相続を承認するものの、相続によって得た相続財産の限度でのみ、被相続人の債務や遺贈を弁済することを留保して相続する方法です(民法922条)

例えばこのサイトの説明では、死亡時点でプラスとマイナスの財産(権利含む)どちらが多いかわからない時に限定承認を利用すると書いています。

ただし、実際は相続放棄の手続きと、限定承認の手続きを比べた場合、事務手続き、集める資料も雲泥の差です。ですので、費用的にもかなり違ってきます。実際にかかる費用は、まず専門家へ見積を取って考えると良いと思います。

相続全般については、限定承認も含めこちらの三菱UFJ銀行さんのページがとても親切にかかれています。ぜひ参考にしてください!

👉限定承認とは

相続によって得たプラスの財産を限度として、マイナスの財産も引き継ぐことをいいます。

まずプラスの財産を確定させるので、マイナスの財産のほうが少なければ手元に遺産が残ります。マイナスの財産のほうが多い場合は、プラスの財産を限度としてマイナスの財産を相続するので、プラスマイナスゼロになる、というわけです。

・マイナスの財産のほうが少ない場合(プラスの財産1,000万円、マイナスの財産600万円)1,000万円-600万円=相続財産400万円

・マイナスの財産のほうが多い場合(プラスの財産1,000万円、マイナスの財産1,400万円)1,000万円-1,000万円(プラスの財産を限度とするため)=相続財産0円

限定承認の手続きをすることで、被相続人にどれほど多額の借入金があったとしても、相続人の財産で弁済するという責任を負うことはありません。

相続人にとって有用な制度である一方、相続人全員の手続きが必要なこと、財産目録の作成や精算手続きが面倒なこともあり、あまり利用されていないのが実情のようです。

ちなみに、銀行さんですから債権回収をする債権者側のお立場で書かれている記事です。

一方で、ネット上には弁護士さんや司法書士さん関連の限定承認に関するページがあります。後者は業者寄りで書かれています。

この違いがおわかりになることを願います。

限定承認では「先買権の行使」を使うことがポイントになります。ただし、不動産などを残したい場合は「みなし譲渡所得税」が絡んでくるため、まずはプラス財産の把握、そしてマイナス財産の把握(できる範囲)相続放棄をする前に、残したいものがある場合は特に慎重に動きましよまう。

また、ネット検索で限定承認をお願いする際は一社ではなく手間がかかっても必ず複数見積を取られたほうが良いです。1番良いのは知人の紹介で士業の先生を紹介してもらうことができれば、リスクは少なくなると思います。

士業の先生方は自由に価格を決めることができる世界なので、無知なことを理由に想定外の請求をされないようにだけご注意ください。悪口ではなく啓蒙です。

財務状況が全くわからないとき、債権者が何社あるかわからないときでも、限定承認の手続きを進めた場合「官報掲載」という手段を経て債権者に対して一定期間広告するという法的なプロセスを経ます。官報掲載が終わってから先買権の行使で残したい財産を確保します。

官報掲載の期間中、ここで期間内に挙手しなかった債権者は…(話が長くなるため省略)

生前に親の財務状況を把握して「いる」場合

私の場合、生前からプラスとマイナスの財産の把握はできていたため、債権者にも事前にコンタクトを取り財務状況を半年に1度報告ができていました。

もし、債権者がわかっている場合は思い切ってコンタクトを取ってみてもいいかもしれませんが、全て自己責任となります。

何度も言いますが、債権者に代理人として名乗り出ることは完全に自己責任のため、責任は負いかねます。ご自身でよく判断した後、もしくは専門家に相談の上慎重に行動されることを願います。

理由は、私はまず専門家でもありませんし、債権者がどのような組織かも存じ上げません。あたなの親御さんの債権の内容も知りませんし、非常にデリケートな問題のためくどいようですが債権者に申し出るかどうかは専門家にご相談の上で行動なさるようにお願いします。

うちのようなうん十年物の債権はかなりの高確率で債務が違う会社に渡っていたり、サービサーと呼ばれる組織が管理していたりします。

念のための補足ですが、債務関連の話は当事者間しか基本的に話し合いができません。ですが、相続人(予定)である場合は代理人として直接債権者とお話ができました。

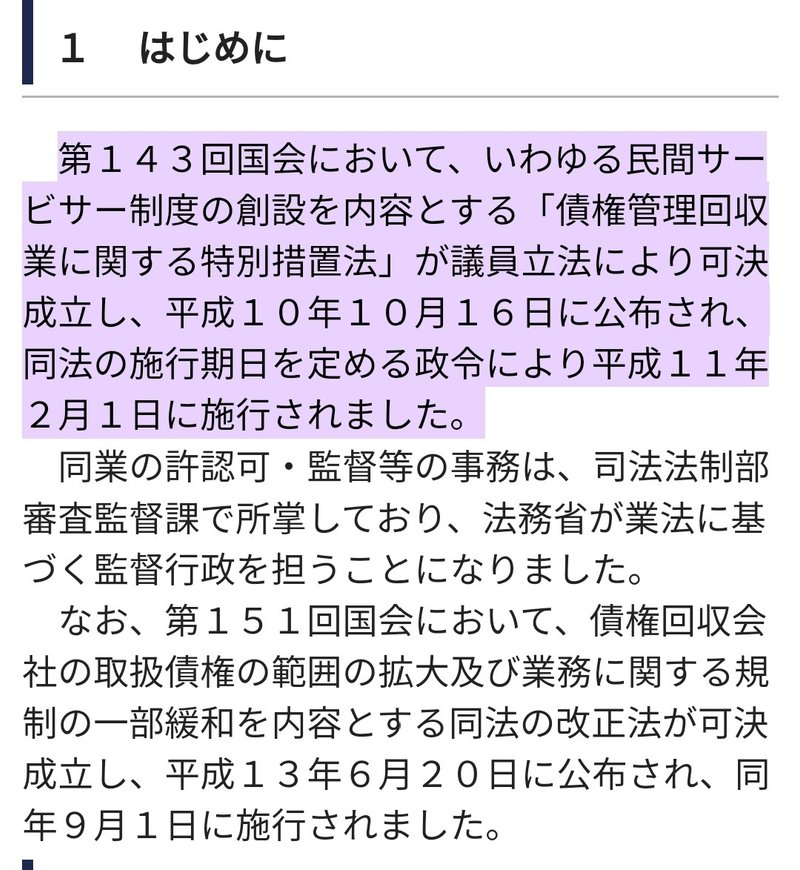

サービサー(法)とは?

サービサー法ができた歴史はバブルが弾けて、うちの父のように個人財産も弾けてしまった人が噴出したためにできた法律だと理解しています🥲

要は悪質な取り立て業者の排除をする目的と、多くの犠牲になった国民の見た目救済を目的にした法律だと認識しています(多分)

債権回収会社(サービサー)制度

-債権管理回収業に関する特別措置法-

リンク先がサムネイル対応していないようで、ちょっとブサイクですが引用元の法務局リンク先を貼っておきます。背景を知りたい方はぜひ。

わたしの場合(体験談)

あくまでも私の場合ですが、債権者に思い切ってコンタクトを取りました。理由の1つが「債権の買い戻しができないか」の直談判でした。親に年に一回来る債権者からのお手紙があるため、連絡先は簡単にわかります。

どうも世の中には債権が買い戻せる場合もあるようです。結局交渉の結果、うちの父の場合は買い戻しできても元本のうん千万円です。とのことで、交渉決裂。ただし、この自爆覚悟の突入を機に以降5年ほどに渡りスムーズに債権者×債務者間のコミュニケーションが取れたことは今でも感謝しています。

債権は上手く買い戻せた場合、破格で買戻せる場合もあるようです。これについては、私の場合経験が無いため割愛します。尚、債権が複数社にある場合や債務内容によってはおすすめできない場合もあると思います。

あ、ちなみに債権者さんから限定承認の話を教えて頂いた訳ではありません!

債権者の担当者さんにはちょっと申し訳ないのですが、限定承認の遂行調査は水面下で行っておりました。

父が他界したその日サービサーへ連絡を入れ

「限定承認の手続きに入ります」

「父が生前に大変お世話になったため、先にお伝えしようと思いご連絡をいたしました。宜しいでしょうか(ダメとは言えないが)」

めちゃくちゃびっくりされていた記憶があります。

「限定承認知ってるなんて…相当勉強されましたね。ならば頑張ってください。上司にもそのように内部で報告上げます」

その節はありがとうございました😭

【ご注意】

私の場合は債権者再度と生前からコミュニケーションを取れていたためご連絡しましたが、ずーっと親御さんの債権者さんとコンタクトを取っていない場合は、わざわざ連絡する必要すらなくむしろ連絡せず、すみやかに専門家にご連絡が最優先です。

<感想>士業の限定承認相談巡業

話が前後しますが、父の生前に自分で弁護士の先生方を中心に1部司法書士の先生まで…無料相談から1時間相談料2万円の先生まで約40人ほど凸してます。集中してとある時期に巡業したため、多い日は相談を4件はしごすることもありました。

巡業の結果、ほとんどの専門家が「限定承認は知ってるけど明らかに債務超過の人には向いていない」「あなたのお父さんの場合は適応外」とか「限定承認は知ってはいるけど実務をやったことがないが」という方がほとんどで、限定承認の実務経験者かつ父のケースでも通せると答えてくださった先生は1人だけでした。(201x年頃の話し)

後で知りましたが、限定承認の実務的なお話を知ってらっしゃる先生は以外に身近にも数名いらっしゃいました。遠回りしてしまったようです。

結果的にうちの場合は本業のお客様の紹介で最終相見積を取り、スーパーお強い弁護士の先生に辿り着け、しかも身内のお値引き価格で受任して頂く流れとなりました。有難い限りです。

法的解釈の体験談はこちら

専門家の中でも意見が分かれて不思議でたまりません。限定承認がマイナーすぎるということかな…

生前に親の財務状況を把握して「ない」場合

恐らくこの場合は、親御さんが他界後どのようにすればよいか3カ月間しかない猶予期間に重要な選択(概ね相続放棄)を迫られている状況だとお察しします。

多分、私のこの記事に辿り着かれただけでもかなりのレアケースだと思います。

ということは、何か大切な残したい財産があるのではないかと推測されますが、いかがでしょうか。この記事はご参考になりましたでしょうか?

限定承認をしたいが不動産等の名義変更を生前に行ってしまった場合

これも、私には経験が無いため詳しくはわかりませんが…債権を持っているまたは管理している組織の調査能力によるかもしれないなと推測します。限定承認しても単純承認になる可能性が高いのでは🤔

特に、不動産は登記を見るといつ誰に相続や贈与等が発生したか記録されていますし何と言っても調べやすい。預金の口座間移動も大きい組織なら内容がわかる可能性もあるように思います。

特に前者の法務局に登記内容として残る「名義変更関係」は、債権者が資産隠しだと判断した場合、遡って言及されます。金額が大きければ大きいほど、相手は「債権回収のプロ」ですから必ず調査を経た上、法的に差押えてくる場合があると思います。

生前の資産隠しは絶対に止めましょう。

親御さんが提案してきた場合でも、時間経過するとあなたが言及されることもあると思っていた方が良いと思います。最終責任は個人にあるため、極論判断は自由ですがお勧めしません。

ちなみに、とある都市開発区域に不動産を持つ債務者(借金・借入のある親御さん)は、コツコツ真面目に返済されていたようですが、保有不動産の立退き/買上げの話が出たら速攻債権者に該当不動産を差押えられ回収されたケースを税理士さんから聞いたことがあります。

債権回収に際しては、債権者の特性によって非常に調査能力が高い組織もあるためご注意ください。借りたものは返さなければならないルールのため、嘘や誤魔化しは厳禁です。

他人を欺いた上に自分の幸せは成り立ちません。

特に不動産を処分されるときは注意です🙀

限定承認で公告・催告→配当弁済して完了と思ったら、不動産の譲渡所得税の準確定申告(所税59Ⅰ①)を失念しており本税、無申告加算税、延滞税がかかるのもハマりがちな落とし穴。民法に書いてない、国税の優先性(国徴8)でそもそも按分不可、加算税は弁賠対象外など、限定承認は核地雷が多い。

— ゴルゴン中村 (@lawyer_makoto) February 10, 2024

最後に

限定承認について、少しはおわかりいただけましたでしょうか?

全てはプラスの財産がどれだけあるかの計算から始まります。何度も繰り返しますが、安易に相続放棄をしてしまう場合、残せる財産があったとしても一括して放棄するとこになります。

もし、親御さんが他界した後で莫大な債務を初めて知った場合でも、まずはプラスの財産がいくらあるか把握して冷静に専門家に相談することをお勧めします。

補足:限定承認に関するよくある間違い

限定承認の実務は相続人全員の同意が必要になるため、士業の先生によって実務をよくご存知出ない方は「限定承認は全ての相続人の同意が必要です」と仰る場合が私の場合も相談先で多々ありました。

もしかすると限定承認をする、しないで親族内で揉める可能性も高いです。

この辺りは改めて加筆しようと思いますが、時間のない場合は相続人を「相続放棄組」と「限定承認組」それぞれのご意向重視で完全に別けて進められると良いと思います。

あとは、私の場合限定承認を1人で通すことも場合によっては可能でした。

相続人の中で意見が割れたら、限定承認組だけで限定承認をすすめることも全然アリ寄りのアリだと思います。ただし、くわしくは専門家に要相談部分です。

問題は、限定承認組と単純承認組に別れる場合は難しくなります。この場合は限定承認の相続人全員の同意が取れない為、限定承認の申述は出来ません。このようなケースはあまり無いような気がしますが。

最後までお読み頂き

誠にありがとうございます🙏

こちらにも限定承認の体験談を少し掲載しています。よろしければご覧ください😊

私と同じ悩みを体験している方にこの記事が届き、納得できる最善の相続ができるなにかのヒントになることが私の幸せです✨

心から皆様のご多幸をお祈り申し上げます!

にゃーす❣️

Cat007🐱🌈

この記事が気に入ったらサポートをしてみませんか?