⤵ 3092ZOZO

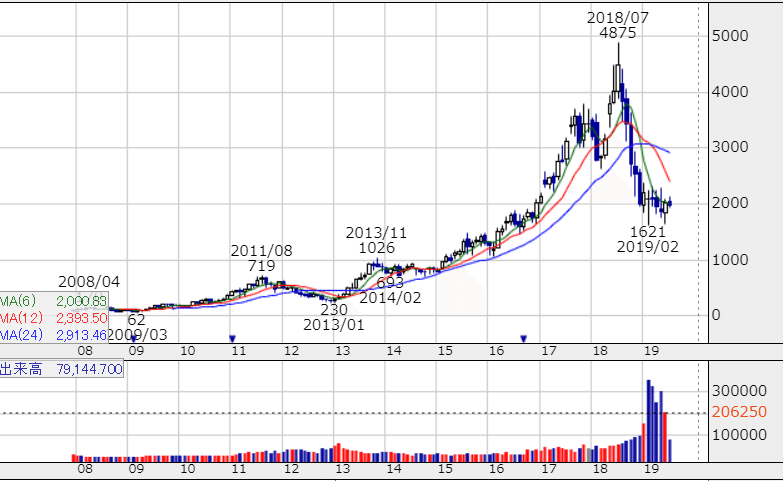

ZOZOの株式は年明け以降、売買代金が極めて高水準になっています。

メーカーのZOZO離れや経営者に関する報道が相次いだことなどから個人投資家の空売りが膨らんだことが一因と言えそうです。

ここでは、そうした経営姿勢やメーカーとの関係といった部分は無視して、これまでの推移と現況を見てみます。

といっても、もともとZOZOを分析したことは無かったのでIR資料の数字を並べて想像しただけのものです。

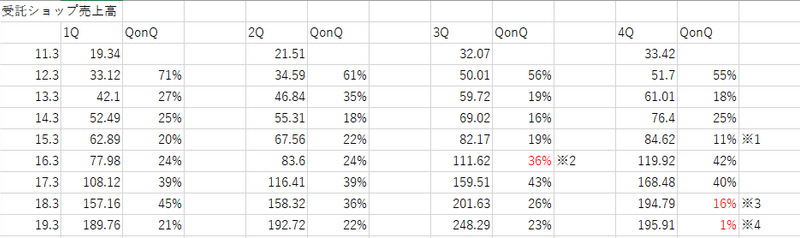

上記は受託ショップ売上高をQごとに9期分並べたものです。

同社は12-13年から急速に成長ピッチを速めて現在のスケールに至っていますが、それまでは受託ショップと買取が半々ぐらいであったのを受託ショップが急激に伸びてけん引してきたこと、また現在の売上構成としてもメインであるため、ここだけを見て、気になったQについてそのときにあったことから数字につながる背景を想像していきます。

図の※1のところ、15年初頭あたりで伸び悩んでいます。

これは陳列する商品単価を落としている過程で、出荷件数の伸びがそれに追いついていないステージと見て取れます。

次に、図の※2のところ、15年後半あたりですが、このあたりから商品単価の落とし方に拍車をかけています。

これによっていよいよ出荷件数や一人当たりの購入点数が一気に追いつく形で伸び、狙い通りの手数料増加を実現したと言えそうです。

この成功が17年半ばあたりまで連綿と続いていきます。

株価も分割遡及修正後1,000円程度だったものが2年で3,000円程度になりました。

それが、図の※3のところ、18年初頭あたりですが、このあたりから新規ユーザーの伸びも一人当たり購入金額も頭打ちが鮮明となり、手数料の伸びが鈍化しています。

このころ送料無料をやめていますので、送料無料で喚起していた需要が剥落したことも拍車をかけたと言えそうですが、新規ユーザーや一人当たり購入金額はそもそも自然減のステージにあったという推移をしています。

しかし、その直後から18年いっぱいまでは手数料の成長が持ち直しています。

内訳を見ると、会員数やゲスト購入者数がよく伸びていて、かつ陳列する商品単価を引き下げる戦略をやめています。このことでご新規さんの寄与がそれまでよりもストレートに表れた形です。

伸び悩んでいた新規ユーザーを再び呼び寄せたのは、PBの話題性、また、このころから露出を強めた社長のメディア戦略も大きく奏功したはずです。

そして直近である、図の※4、19年初頭ですが、QtoQで売上成長なしと厳しい数字に変わっています。

ゲスト購入者数が前Q比で明確に減ったことで購入者数が横ばいになり、陳列する商品単価を引き上げたものの追随して出荷件数が大きく伸び悩んだという構図です。

個人投資家が直接利用できない日証協ベースのショートはこの決算のあとで大幅に膨らんでいます。

最後に、以上のことから受けた現況の認識を整理します。

1・ 新規ユーザーの伸び&一人当たり購入金額の頭打ちという、18年初頭辺りから明確になっていた基調は変わっていない

2・ その後の戦略で獲得したユーザーはあまり定着していない

: このあたりからは横ばいでいければいいほうという印象を受け、

3・ 爆発的に成長したステージで誘引となっていた陳列する商品単価の引き下げ戦略を変更しているが、その効果はあくまでも新規ユーザーにしか通用しておらず、この変更はワークするどころか良くても横ばい、悪いと裏目に出る可能性もある

小型株、いまはとりわけグロース株の評価を業績面から行い、見た目のPERではわからない「成長性に鑑みて割安な銘柄」の発掘を目指しています。IPOセカンダリーなど。