4443Sansan

名刺管理アプリを月額クラウド提供する「Sansan」が上場します。

これを分析します。

同社は5月決算のため、6月末から7月半ばに本決算発表を迎えると思われます。

以下、長いので、末尾にサマリーを付しました。

1・売上の成長可能性

売上はほぼ法人向けです。

同社の成長可能性を考えるうえでまず考えたいのは、コモディティ的なサービスなのか、それとも付加価値が高いサービスなのかということです。

同社の経営成績にはそれを判断する数字が幾つかあります。

①シェア8割を超えている

②単価の高い大企業向けへのシフトも順調に進めた

③1社あたり売上は100万円超

④顧客維持率が極めて高い

コモディティ的なサービスならこうした数字にはならないので、彼らのサービスは付加価値の高いものと判断出来ます。

例えば「集めたデータを圧倒的に安心かつスムーズに使える」ということでしょうか。

また、saasで大企業向けに強いならクロスセルを行いやすいという評価を得やすいはずです。

足下の開拓余地については、シェアは握ったものの導入人数はまだ国内就労人数の1%程度としています。

現在の年平均成長率は30-40%です。

2・経常的なコスト

原価率は2割を切っていて、年々効率化を進めて漸減させています。

販管費に区分される人件費率は2割ちょっとです。

広告宣伝費率はCMを派手にやったりやらなかったりなので、期によって大きく異なります。ここでは、広告宣伝費は同社の価値評価のうえで無視して考えます。そう考える理由は、サービスの特質を考えるとCMの目的は認知度向上であってそれが達成されれば売上および増収の源泉にはならない(不要になる)と考えるためです。

ポイントは「その他販管費」です。

これが4割近くあり、細目は説明されていません。推測するしかありませんが、いずれにしても原価ではないので先行投資の類であって本質的に増え続けるべきものではないでしょう。

例えば17年5月期は一気に大手シフトへの営業費用、前期は個人向けeight事業への投資がメインかとイメージします。(広告費用をかけていたので)

上場日にリリースされる成長可能性に関するIR資料や数日後までにリリースされるアナリストレポートでは販管費の内訳の説明があるかどうか、注目したいところです。

http://holistic-r.org/ipo/

本稿においてこのあたりのコストに関して甘い見方をしているのは、同社社長である寺田親弘氏が「上場するのは、収益基盤が積み上がって、投資に回せるだけの十分な利益があって……という準備が整ったときときだ」というようなコメントを以前にしているため、先行投資の意識が極めて強いと考えるためです。

3・機関投資家からの評価、マルチプルの見積

目論見書段階で想定価格を3,600-4,500としていましたが、これが仮条件では4,000-4,500になったことは高い評価を窺わせます。

また、18年12月に行った40億円の資金調達では、郵政キャピタルやTロウプライスを含む先に単価から算出する時価総額1,000億円で評価されています。

流動性の変化や6か月での成長を踏まえれば、上限の4,500円で1,300億円という時価総額は少なくともフェアバリューの範疇と認識しているはずです。

もちろん、あくまでも数社の評価ですが、中でもTロウプライスが日本で未公開段階で出資するのは珍しく、11万株とはいえ目を引くところです。

マルチプルの見積ということになると、1~3の項で見てきたように、広告宣伝費を除いて考えるにしても「その他の販管費が大きい」のでそれの将来数字をどう見積もったらいいのか、この点について細目がわかれば望ましいところではあります。

このため、極めて大まかな評価にはなりますが、同じSaaSの国内上場企業を分析しているときにそれぞれ推計している、

「将来見込めるであろう営業利益率」(①)

(1 - 原価率 ー 経常的と考える販管費率)

を並べて、それと同じぐらいだろう、という条件で考えてみます。

上記の(①)は6社(チームスピリット、カオナビ、ラクス、マネーフォワード、ウォンテッドリー、オロのクラウドERP)を対象に分析した結果、概ね35-40%のレンジに収まるという感触です。

これをそのままsansanに当てはめ、

・ 来期40%増収

・ 将来の営業利益率38%

で計算し、営業利益の7割が最終益とすると、EPS127、PER50倍なら6,300円、ということになります。

また、より大まかな評価で今期予想PSRを見ると、バラつきがありますが各社13-17倍のところが多くなっています。(割高なところが多い印象ですが・・)

売上水準がそれなりであるラクスやマネーフォワードと比較してみると、両社に比して大企業向けのシフトが進んでいることから経常的な営業費用はsansanのほうが低いはずだと考えますので、両社より高いPSRが妥当とも思います。来期40%増収として、PSR14倍なら時価総額2,000億、6,600円です。

4・株式の需給

上場に伴って流通する株式数はOA分を含めると863万株で、吸収金額は388億円になります。

過去10年振り返ってみましたが、新興市場ではメルカリの1,300億円、MTGの460億円に次ぎ3番目で、4番目はベイカレントコンサルティングの283億円です。

100億円を超えるものは11社しかなく、短期的に苦戦するケースがほとんどです。

(6/10追記)売出について海外販売分が325.98万株と決まりましたので、国内は537.76万株、国内吸収金額は242億円になりました。

この点を踏まえると、個人に馴染みのないBtoBで、赤字で、打ち返し吸収のハードルが極めて高いため、初値直後からしばらくに至るまで、マザーズの売買代金大半を占める個人投資家がこれを支えられるかというと、無理だと思います。

機関投資家がメインとなって吸収しない限りはとうてい難しいということです。

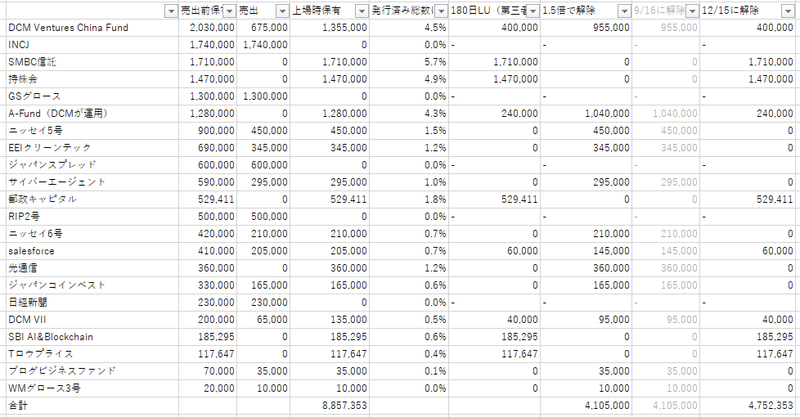

また、固定株以外で上場後に残る既存株主の保有分は、法人名義と持株会だけを数えると合計で885万株ほどあります。公開株数と同程度です。

これらの全ては

①1.5倍、または9/17(410万株)、

②12/16(475万株)、

のどちらかを解除条件としてロックアップがかかっています。

(②はロックアップではなく取引所の規定によりそこまで継続保有義務)

つまり、

最初の壁は【国内537万株の打ち返し吸収】、

2段階目の壁は【1.5倍になった場合、410万株の打ち返し吸収】

(この壁は1.5倍に達しなければ9/17に訪れる)

3段階目の壁は【12/16に、【475万株の打ち返し吸収】

と整理できます。

いずれもマザーズ上場としては大きな壁です。

繰り返しになりますが、初値はともかくそれ以降にマザーズの個人投資家中心で上昇サイクルを作ることはありえないと思います。

2段階目と3段階目の壁については、昨年のラクスルの場合は、こうしたVCの保有分は概ね相対取引で機関投資家が吸収しました。

これはsansanに限らない話ですが、VCが売るイコール将来性が無い、と考えるのは間違っています。

投資当初から見込んだリターンが描いたエクイティストーリーで実現すれば、それは更なる成長とは関係無くEXITするべきだというだけのことです。

本件は金額でラクスルの3倍ほどありますが、機関投資家がしっかりと入るのであれば、2段階目までで427億円、3段階目までは半年あり、そこで213億円、という規模そのものは全くどうということのない規模です。

少し厄介なのは、単体で5%を超える保有のところが無いので売ったとしても公表されないため、大量保有報告書が手掛かりにならないだろうということです。

(唯一、DCMとA-Fundがグループでくくられるかも知れませんが)

ストックオプションは、

・ 20年9月に53万株が3,400円

・ 21年2月に32万株が3,400円

で行使可能になります。

上場して1年以上先の設定になっています。

これは、行使価格や売出に出す経営陣のボリュームが少ないことと併せ、まともに好感すべきものでしょう。

<サマリー>

・ 経営成績から見てサービスの付加価値は高いだろう。クロスセルの成功可能性も高い。現行サービスの開拓余地も大きい。

・ 原価率は低い。

・ 広告宣伝費は成長に不可欠な要素ではないと考える。

・ 「その他販管費」が高い。

先行投資の類と考えられ、17年5月期は一気に大手シフトへの営業費用、前期は個人向けeight事業への投資がメインか(広告費用をかけていたので)。細目は上場時にリリースされる成長可能性に関する資料や数日後までにリリースされるアナリストレポートを読む際の注目点にしたい。

http://holistic-r.org/ipo/

・ 郵政キャピタル、Tロウプライスなど数社が18年末に時価総額1,000億円の評価単価で40億円の資金調達に応じている。

・ 国内上場SaaS企業との横比較では、5,000円でもPSRはかなり低い。原価、経常的な販管費を横並びで見積もってPSRで単純比較することは可能と考える。

今期40%成長として、他社の水準からイメージ可能なPSR14倍を当てはめると時価総額2,000億円、6,600円。

・ 需給では、打返しの壁が

①上場時、

②1.5倍のロックアップ解除または9/17、

③12/16、

とあり、いずれもマザーズ上場として非常に大きな壁だが、機関投資家がしっかり入るのであればどうということのない規模。

小型株、いまはとりわけグロース株の評価を業績面から行い、見た目のPERではわからない「成長性に鑑みて割安な銘柄」の発掘を目指しています。IPOセカンダリーなど。