太陽誘電の2019年3月期通期決算(2018年Q4決算)を読む~足元の業績は絶好調を確認~

今回はMLCC(積層セラミックコンデンサ)大手の太陽誘電の2019年3月期通期決算(2018年Q4決算)についてみていきます。

太陽誘電が主力ビジネスとして展開しているMLCC(積層セラミックコンデンサ)は、名前の通りコンデンサの一種です。

コンデンサには主に3つの役割があります・・・充電と放電、直流の遮断、ノイズ対策です。

このコンデンサのうち、小さくて、経年劣化や衝撃、温度変化に対する対策が必要なデバイスに使われるのが、太陽誘電が主力とするMLCCになります。

具体的には、たとえばスマートフォンの中だとか、パソコンの中だとか、自動車の中だとか、さまざまな電気で動くものの中にはほぼ利用されています。

そして、5Gによるモバイル需要拡大と、自動車のEV化につれて、大量に消費量が拡大するとみられているのが、MLCCになります。

今回は、そんなMLCC業界シェア世界3位の企業、太陽誘電の決算をみていくとともに、同社とMLCC業界を取り巻く環境などを含めてみていきたいとおもいます。

まずはいつものように、お手元に太陽誘電のサイトから以下の決算資料を落としてきてご用意ください。

今回は以下のものを中心にみていきます。

※なお、以下に載せる画像の多くは特別な表記がないかぎり同社の決算資料より引用しております。

以前の記事に関しては

⇒【6976】太陽誘電の業績と株価~MLCC/積層セラミックコンデンサ大手~2018年Q3決算

太陽誘電がエルナーを完全子会社化~その経緯と目的についてまとめ~

さて、さっそく見ていきましょう。

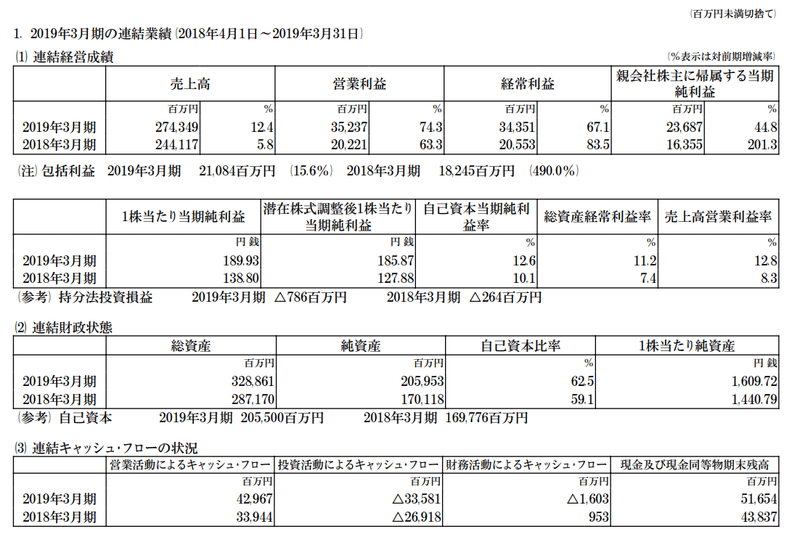

太陽誘電 2019年3月期通期決算(2018年Q4決算) 概略

太陽誘電の2018年Q4決算は上記の通り、非常に堅調なものとなりました。

旺盛な需要を受けて売上高12.4%増、営業利益74.3%増と業績拡大。

損益計算書も見ていきます。

売上高が大きく拡大する一方、売上原価は伸びが抑えられており売上総利益率は、

2017年Q4 25.38%⇒ 2018年Q4 29.99%

と拡大。

販管費の伸びも抑えられ営業利益率も

2017年Q4 8.28% ⇒ 2018年Q4 12.84%

に拡大。

非常に堅調な推移となっています。

この堅調な決算のあいだに減損などを出してしまおうということでしょうか。

通信デバイス事業の固定資産で減損を46億円計上したほか、韓国子会社の事業構造改革費用を22億円計上

最終利益は営業利益時点の伸びよりも抑えられた形となっています。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?