Working capital management>CCC

運転資本は流動性大事でしたね。

では運転資本の管理の効率性を評価するための指標として

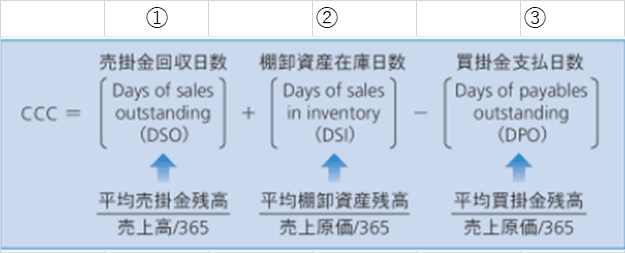

Cash Conversion Cycle=CCCというのがある。

これ何というと、ざっくり言えば

営業活動における仕入れの支払いから、商品の代金回収までの期間。

それをどう出すかというと

純粋に足すのではなく、売掛金回収日数と棚卸資産在庫日数から買掛金支払日数を引くの。

棚卸資産在庫日数には買掛金支払日数が含まれているから引くの。

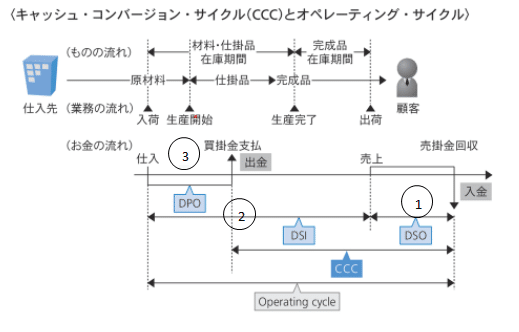

一連の流れはこんな感じ。

引く日数は仕入れてから買掛金を支払うまでの日数ね。

問題では日数の計算をさせるのと、DSOから売掛金を出させるものがあるので式を覚えておくこと。

売掛金を出させるっていったけど、売掛金と日数の関係を抑えておかないと出せないよね。

私ね、最近こういうの飲み込み悪いからとりあえず暗記している。

暗記しながら問題解いているうちに、理解が深まってどういうことなのか府落ちするからその時まではただ暗記で乗り切る。

ではねこのCCCですが、指標ということなので、CCCを使って効率性の良し悪しを判断するのよね。

このCCCは短ければ短いほどいいの。

足している「売掛金回収日数」と「棚卸資産在庫日数」は短ければ短いほどよく、引いている買掛金支払日数はながければ長いほどいい。

違う言い方をすれば、「売掛金回収」と「棚卸資産在庫」の回転率が高ければ高いほどよく、買掛金支払回転率は低ければ低いほどいい。

私、支払いはさっさと確実にしたいタイプだから理解できないけど、

企業としてはこれの運用がいいということなのよね。

要は資産を自分の手元に長く多くおけるほうがいいの。

では回転率。

これも計算式を覚えておくほうがいいかな。

Receivable Turnover

売上債権が一年に何回回転しているかを指すの。

高ければたかいだけ、日数が短くなってるから、いいことなのよ。

Inventory Turnover

棚卸資産が一年に何回転するかを指すの

回転率と回転日数を別々に紹介したが、本質は同じ。

関係性を表すと「365/回転率=日数」ですね。

なので回転率を高くすれば日数も短くなる。つまり平均残高を分母の平均残高を減らせば回転率が高くなり、回転日数が少なくなる。

回転率を高くし、CCCを低くするのを目標にworking capitalを回していこう!

この記事が気に入ったらサポートをしてみませんか?