来週の相場見通し(4/8~4/12)①

1.はじめに

市場とは実に疑り深いものだ。3月のFOMCでは、24年の利下げ見通しが3回に維持された。パウエル議長は、インフレ抑制の道は「でこぼこ道」であり、直近のインフレ率の上振れは懸念していないとハト派的な発言をした。それでも、市場は納得していないようだ。面白いことに、3月のFOMC以降、市場の利下げ見通しはますます後退しているのだ。「インフレは根強い」、「米国経済は現在の高金利でも好調なのだから、無理に利下げをする必要はない」こういう説明には説得力があるため、なんとなく市場では優勢になっているようにも見える。しかし、私はFRBは6月に利下げを開始することをメインシナリオと考えている。

また、好調な米国株式市場についても、あまりに好調に推移してきたことから、市場は先行きに疑心暗鬼になっているようだ。地政学リスクの不安も浮上している。今回は、直近の経済指標等を幅広く確認しながら、米国、欧州、日本、中東の市場の状況を整理しよう。米国雇用統計の結果も詳しく取り上げる。

2.強気相場の再確認

米国株式市場は、22年に弱気相場に陥った。念のためチャートで確認しておこう。22年前半にドスンと下落し、いったん反発した後、10月に2番底をつけた。そこからは現在に至るまで「強気相場」が継続中である。

あまりに好調なため、市場は不安になっている。もう天井ではないだろうか?そんな気持ちが沸き起こるのは当然だろう。もちろん、短期的にはいつでも調整局面はやってくる。特に現在は調整が入りやすい時間帯だ。FRBへの信頼が揺らぎ、地政学リスクが浮上しており、なおかつ米国は4月15日に確定申告の期限を迎えるため換金売りが想定されるほか、24年1Qの決算発表待ちで株式市場は高値を追いにくい。一息つくにはちょうど良い頃合いであろう。それだけのことなのだが、1つだけ注意しておこう。このように軽いノリで始まった株価の調整に、たまたま地政学リスクのような突発的なリスクが加わると、本格的な調整に発展する可能性があるのだ。一応、念頭に置いておきたい。

但し、今回まず取り上げたいのは、強気相場の全体像である。下のチャートは、1980年以降のS&P500の強気相場6回について、「どのくらいの期間(横軸)」継続し、「どのくらい上昇したか(縦軸)」を見たものだ。強気相場の起点を100として指数化してある。今回の2022年10月から継続中の強気相場は赤い太い線である。

上のチャートを眺めると、どのような感想を抱くだろうか?内容を無視して、チャートだけを見て感じることは、「今回の非常に好調な強気相場は、過去の強気相場と同じような動きをしていること」、そして「まだスタートしたばかり」という点を感じる。ちなみに、1980年以降の強気相場6回では、「平均で70カ月ほど継続し、その間に株価は3.2倍に上昇」している。強気相場が5年以上も継続するというのはちょっと驚くが、実際にはそうなのだ。

次に1980年前の強気相場と比較しのたのが下のチャートである。8回の強気相場があるのだが、平均すると「53ヶ月強気相場が継続」し、その間に「2.4倍に株価は上昇」している。1980年より前の強気相場は、それ以降より少し短いようだ。さて、1980年よりも前の強気相場と今回の相場を比較しても、とりわけ今回が異常な動きをしていないことが分かる。

つまり、仮に短期的には調整局面が起こったとしても、強気相場の全体像を俯瞰すると、まだまだ初期段階のように思える。勝手に天井を決める必要は全くないのである。強気相場は「長く、しぶとく継続するもの」なのだ。もちろん、今回の強気相場が何らかの理由で短期で終わることもあり得るのだが、それを決めるのは市場である。確たる兆候もないのに、弱気になり過ぎる必要はないのだ。

3.FRBよりタカ派なマーケット

通常、市場というものはFRBよりもハト派なものだ。利下げを期待したいのだから当然だ。しかし、今の市場では珍しいことに、マーケットのほうがFRBよりもタカ派に転じている。もっとも、前回のFOMCで24年のドットチャートは3回の利下げが維持されたとはいえ、メンバーの分布は微妙であり、たった1名のメンバーが3回利下げから2回利下げに態度を変えるだけで、全体が2回にシフトするため、前回のFOMCのドットチャートにおける24年の利下げは「2回~3回」と捉えたほうが良いかもしれない。そういう意味では、市場とFRBの先行き見通しは、ほぼ合致している。市場では、後ほど取り上げる今回の強い雇用統計の結果も踏まえて、利下げは9月までないだろう、年内の利下げは無理では?という声も聞こえてくる。しかし、私は、FRBは6月に利下げをスタートすると考えている。その理由は後程、説明したいが、まずは米国の重要経済指標を確認しておこう。

(1)米国経済指標

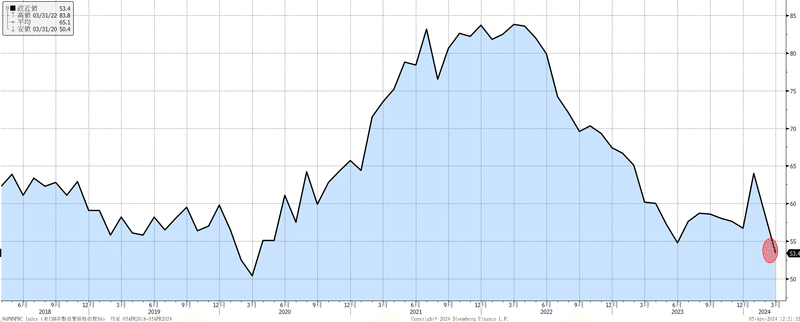

(ISM製造業指数)

米国経済の強さを市場に印象付けたのが、今回のISM製造業指数であった。 3月のISM製造業指数は50.3と2022年9月以来初めて節目の50を超えた。まだFRBが一度も利下げをしていないのにである。

特に生産指数は前月から+6.2ポイントも急上昇した。(下チャート)単月の上昇幅としては2020年6月以来の大きさである。ISM製造業調査委員会のフィオレ会長は「需要は回復の初期段階で、状況改善の明確な兆候がある」と指摘している。

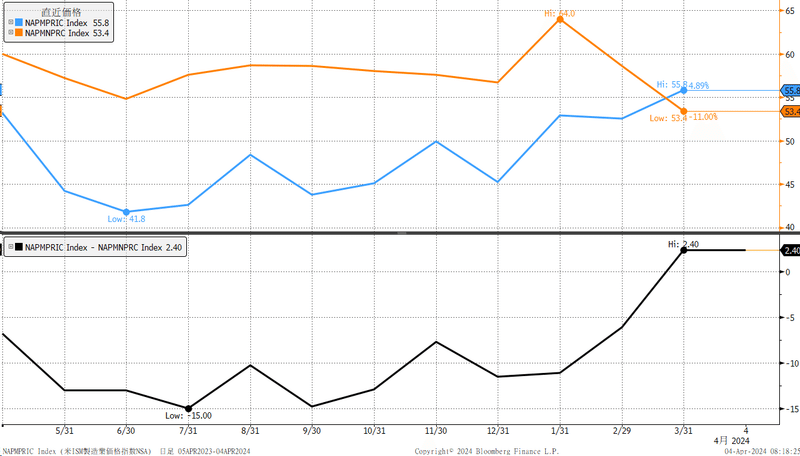

また米金利上昇の要因にもなったのが、支払価格の上昇である。(下図)生産が極めて強い中で、価格の上昇も起こっており、米国経済は高金利の中でも、フル回転している。こういう判断から、米金利は大きく上昇して反応した。

(ISMサービス業)

好調なISM製造業指数に対して、ISMサービス業はやや冴えない結果となった。依然として節目の50を上回っているものの、勢いは鈍化している。

また、このISMサービスの支払価格は前月から急低下した。(下図)このことはサービスインフレ鈍化の思惑から、米金利は低下した。

ISM製造業の価格が上昇し、ISMサービス業の価格が急低下したことから、久しぶりに両価格の指数が逆転した。下のチャートはオレンジ色がサービス価格指数、水色が製造業の価格指数の推移である。

(ADP雇用報告 転職者賃金)

今週の指標では、ADP雇用報告の中の転職者の賃金上昇率が前月の+7.6%から+10%に跳ね上がったことが話題になった。下のチャートの水色のラインが転職者の賃金上昇率であり、オレンジ色が転職をしなかった人の賃金上昇率だ。転職者の賃金上昇率の急上昇の要因は、まだ分からない。AI人材の賃金の急騰なのか、一時的な現象なのか、これは次回以降のデータと合わせて確認する必要があるだろう。しかし、もちろん市場では、労働市場の引き締まり、賃金インフレ再燃の思惑で、米金利上昇要因となった。

(新規失業保険申請者数)

市場が注視している労働市場統計の1つだ。直近のデータは、市場予想よりも小幅に悪化したが、この指標では水準が重要だ。新規失業保険申請者数が少なくとも28万件程度まで上昇しないと、騒ぐほどのこともない。ちなみに2010年代の平均は約31万件である。市場では35万件を超えると、景気後退の可能性が高まると見込む向きが多い。まだまだ、そういう状況には距離がありそうだ。

(求人件数)

2月の求人件数は875.6万件だった。そして、パウエル議長も言及する失業者1人当たりの求人件数は、1.36件まで低下してきた。ピークは22年3月の1人当たり2件であった。コロナ前の平均は1.2件程度であり、その1.2件に向かって労働市場の緩やかな正常化は継続している。

(チャレンジャー雇用削減数)

雇用主により強制的に解雇された人員数である。今年も年初から大手IT企業のリストラ報道も相次いでいるが、直近のデータは下のチャートのように大きく上昇してきた。季節的なものもあろうが、今後の動向を注目したい。

(雇用統計)

3月の雇用統計は、驚くべき強さを見せた。まず非農業部門雇用者数は、30万3千人と市場予想を大きく上回った。今後、大幅に下方修正される可能性はあるものの、速報ベースでは下のチャートのように1年ぶりの大きな伸びである。

注目された失業率については、市場予想の3.9%を下回る3.8%となり、これも好調であった。(下図)

特に労働参加率が62.7%に上昇し、就業者数が前月比で約50万人近くも増加した点はサプライズだった。

下のチャートのように、就業者数は3カ月連続で減少していたのが、一気に増加していることが分かる。(下図)

米国の自営業者と農業従事者を含む就業者数は、下のチャートのように回復している。経済が悪くない証拠である。

こうした極めて好調に見える労働市場の中で、心配されるのは賃金インフレの再燃であるが、下のチャートのように賃金インフレは抑制されている。すなわち、賃金インフレが起きないなかで、労働市場が拡大しているという、理想的な状況に見えるのだ。週の労働時間も増加しているので、何か調整をしているようにも見えない。素直に労働市場が好調だと考えるべきだろう。

ここまで雇用統計の良い点を見てきたが、敢えて懸念点も指摘しておこう。まずは労働参加率の改善の主体が「若年層の男性」と「55歳以上の男性」であったことだ。特に16歳から24歳の男性の労働参加率が急上昇している。これは、学生ローン返済や、昨年末のBNPLを通じた消費の支払いのために、学生が無理に働かざるを得なくなっている可能性を示している。

55歳以上の男性の労働参加率の上昇は、過剰貯蓄の枯渇や生活不安で、引退者が労働市場に戻っている可能性を示している。

また失業率についても、労働弱者層と見做される黒人の失業率が更に上昇し、6.4%を記録した。これは何を意味しているのだろうか。

女性の失業率も、前月に急上昇して心配されたが、今月も改善は見られなかった。(下図)

このように、細かく見ていくと、労働市場の質の観点では、難癖をつけることも可能だが、それでも総じて好調な雇用統計であったという評価になるだろう。

(2)FRBは利下げへ

「FRBがいつ利下げを開始するか」という点より、「FRBの利下げサイクルがどのようなものになるの」か、すなわち「どういうペースで、どこまでFF金利を下げるのか」ということのほうが本質的に遥かに重要だ。しかし、それはまだ先の議論であり、当面は利下げの開始時期に市場は一喜一憂することになる。私は6月から利下げは始まると考えている。市場では、利下げ見通しは後退している。今回の強い雇用統計を受けて、先行きの織り込みは下のような状況になっている。すなわち、6月利下げ予測は半分程度まで低下し、年内は2回の利下げを100%織り込んでいる状況だ。(3回利下げは既に織り込まれていない)

今回の利下げがややこしいのは、インフレの高止まりという本筋の問題だけでなく、大統領選に絡む政治的な圧力、他国の利下げサイクル開始、米国の財政赤字等などのノイズも市場は考えざるを得ないからだ。FRBは雑音を否定するだろう。純粋に「雇用の最大化」と「物価の安定」という2つの責務を忠実に実行していると言うだろう。しかし、FRBが何と言おうとも、市場はそういうノイズを無視できないのだ。なにしろ、共和党の候補は「トランプ氏」なのである。FRBは政治的に中立でありたいと考えるだろう。FOMCの日程は6/11-6/12、7/30-31、9/17-18、11/6-7、12/17-18である。9月のFOMCの前後は、バイデン大統領とトランプ氏のテレビ討論会が開催されている頃であり、初の利下げを9月まで後ろ倒しにすると、余計な物議を醸すことになるだろう。11月は大統領選である。政治的な観点から考えると、FRBとしては、6月か7月には利下げを1回やっておく必要があるはずだ。

例えば、6月と7月にFRBが利下げを見送った場合をイメージしてみよう。9月のFOMC時には、米国社会では大統領選のテレビ討論会など、この頃は大統領選が大いに盛り上がっている頃だ。その頃に景気が悪くなっていれば、トランプ氏はFRBの金融政策とバイデン政権の経済対策を批判することは間違いない。また、FRBがソフトランディングのために、9月に最初の利下げを開始したらどうだろうか?この場合、トランプ氏は「FRBがバイデン政権を政治的にサポートしている」と糾弾するだろう。また、FRBが年内に利下げを実施しないまま、大統領選に向かっていれば、トランプ氏は「住宅ローン金利の高止まり」と、「住宅を保有できない中間層」の問題を取り上げるだろう。このように、何をしても批判の対象にはなるのだが、最も政治的に中立の存在でいられるのは、大統領選までまだ時間がある6月に利下げを開始することなのだ。

3月20日にパウエル議長は「力強い雇用自体は利下げを見送る理由にはならい」と明言した。この発言などは、FRBが早く利下げを開始したいとの本音が出ているのではないだろうか?また、この発言からすれば、今回の雇用統計が強くても、賃金インフレも抑制されているため、利下げを遅らせる決定的な要因にはならないと私は考える。

パウエル議長がインフレ抑制を「でこぼこ道」と表現するように、直近のPCEスーパーコアも前月の急上昇から、しっかりと戻ってきた。間違いなく、インフレは鈍化してきている。ラストワンマイルの達成が難しいことは事実だが、それが何だというのか。失業率は一度上昇し始めると、上昇を継続するという特性があると言われている。FRBとしては、せっかくここまで経済を壊さずにインフレを抑制させてきたのに、ラストワンマイルに拘るあまり、失業率が上昇して、「最後にミスしたFRB議長」として、批判を浴びることは避けたいだろう。

また、6月以降、各国の利下げサイクルが開始される。欧州、英国、豪州、カナダなどが利下げをするとして、FRBだけが利下げをしない場合、政治的にもマーケット的にも、FRBは特殊な存在として目立つことになる。為替市場にも影響するかもしれない。今の市場は「FRBはいつ利下げをするのか?」という議論をしているが、他国が一斉に利下げサイクルに入ったときから、「なぜ、FRBは利下げをしないのか?」にトーンは変わる。3月のパウエル議長の議会証言の前には、多くの民主党の政治家がパウエル議長に早期の利下げを求める書簡を送っている。世界的に利下げが始まる前でもそれだけの圧力があるのだ。欧州各国が利下げに動く中で、FRBだけが高い金利を維持すれば、その圧力は更に強まることは容易に想像できる。

加えて、やや余談ではあるが、米国債の利払いの問題も、かなり重いテーマになってきている。下のチャートは、米国債の利払い費の推移である。既に年間の利払いは1兆ドルを超えている。これから過去の低金利で調達した国債が償還され、高い金利での調達にシフトしていく。高金利は財政に無視できないレベルになっている。バイデン政権であろうと、トランプ氏が返り咲かうが、政権としては低金利政策を求めるだろう。

さて、いずれにしても米金利動向においては、来週は重要な意味を持つことになりそうだ。下のチャート、米国2年金利であるが、現在の安定ゾーンを上抜けて、4.8%~5.0%のレンジに一段上方シフトするのかの瀬戸際にある。

来週の米国債入札、そしてCPI統計によって、当面のマーケットが安定したものになるか、波乱含みとなるかが決まりそうだ。

来週のポイントは、明日以降に取り上げる。第一弾はここまでとしたい。良い週末を!

この記事が気に入ったらサポートをしてみませんか?