社会的インパクト投資レポートvol.3:「ペルーマイクロファイナンス支援ファンド」シリーズ

2018年6月18日、当社は「社会的インパクト投資宣言(※1)」を発表しました。社会的インパクト投資とは、貧困層支援や教育問題など社会的課題の解決に取り組む企業や領域に投資し、経済的なリターンと社会的なリターンの両立を実現する投資手法を指します。この社会的インパクト投資レポートでは当社の各ファンドシリーズが具体的にどのような社会的リターンを実現するかについて定量的かつ定性的にお伝えしてまいります。

※1当社の社会的インパクト投資に対する考え方についてはこちら(https://crowdcredit.jp/about/social-investment)もあわせてご参照ください。

今回社会的インパクト投資レポートの第3弾としてお伝えするのは、当社が社会的インパクト投資を重視する皮切りとなったファンドシリーズの一つであり、マイクロファイナンス(※2)機関への融資を対象とした「ペルーマイクロファイナンス支援ファンド」シリーズです。

※2マイクロファイナンスとは、主に発展途上国の貧困者向けに小口の融資や保険などを提供することで、彼らの経済的自立を支援するサービスのことです。以下もあわせてご参照ください。

1. 「ペルーマイクロファイナンス支援ファンド」シリーズの経済的リターンと社会的リターン

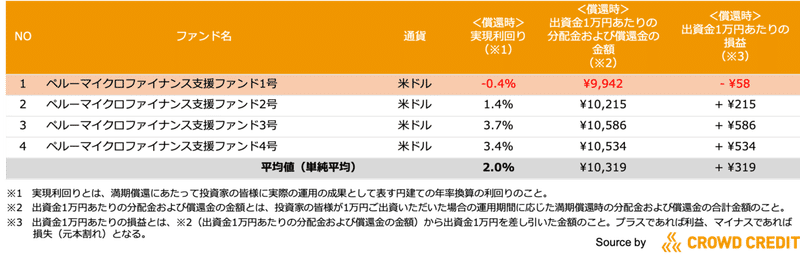

「ペルーマイクロファイナンス支援ファンド」シリーズは2019年10月現在、1号~16号の16本のファンドがございますが、このうち同年9月6日付で1号および2号、10月7日付で3号および4号と計4本が満期償還を迎えております。

上記満期償還を迎えた1号~4号の運用パフォーマンス、つまり経済的リターンは以下の通りとなります。

なお、各ファンドの運用パフォーマンス、経済的リターンにつきまして詳細は満期時運用レポート(https://crowdcredit.jp/operation/index/35)をご参照ください。

冒頭でお伝えしましたように、本ファンドシリーズは当社が社会的インパクト投資を重視する皮切りとなったファンドシリーズの一つです。また本ファンドシリーズを一つのきっかけとして地上波のテレビ番組に取り上げられ、さらに大手金融機関から当社の取組みをESG投資の一環であるインパクト投資として資金面からサポートしていただけることになる等、大きな反響をいただいたファンドシリーズでもあります。

社会的インパクト投資とは、貧困層支援や教育問題など社会的課題の解決に取り組む企業や領域に投資し、経済的なリターンと社会的なリターンの両立を実現する投資手法を指します。特に最近では、2015年に国連サミットで採択された「持続可能な開発目標(SDGs)」で定められる、持続可能な世界を実現するための17の分野に関する貢献が求められています(下図)。

出所:外務省ホームページ

本ファンドシリーズは、このうち、「1. 貧困をなくそう」の目標に貢献することができます。

以下では本ファンドシリーズがどのように貧困の削減に貢献するのかについて説明していきます。

マイクロファイナンス、金融包摂(ファイナンシャルインクルージョン)と貧困削減

マイクロファイナンスが世間の注目を集めたのは2006年にバングラディッシュのグラミン銀行とムハマド・ユヌス氏がノーベル平和賞を受賞した時のことでした。グラミン銀行とユヌス氏は、それまで貸付の対象と考えられていなかった貧困層(主に女性)に対して少額の融資を行い、彼女らの小規模なビジネスに資本を提供することで、彼女らが貧困から抜け出すことを支援しました。それまでお金を借りられなかった貧困層が融資という金融サービスへのアクセスを持ったことで、彼ら、彼女らに経済的自由が生まれたのです。

当時はこの少額の融資(マイクロクレジット)だけが注目されていましたが、その後、様々な金融サービス(例えば、預金、保険、送金等)へのアクセスも同様に貧困層にとって大事であることが分かり、少額の金融サービス(マイクロファイナンス)全般が注目され始めました。そして、今では、フォーマルな金融サービスへのアクセスを持たない人々に対して適切な金融サービスを提供すること全般を指して金融包摂(ファイナンシャルインクルージョン)と呼ぶようになりました。

この金融包摂を推進することで、例えば、貧困層の人々でも少額の預金をフォーマルな金融機関に行うことができるようになり、天災や盗難等で家に保管していた貯金を失うリスクを軽減できます。また、少額の保険に加入することで、悪天候や病気、思わぬ出費といったライフサイクルの予期せぬ出来事に対処することが可能になります。貧困層は、家族内に出稼ぎに出かけている人も少なくなく、少額の送金を安い手数料で行えることは家計の大きな手助けとなります。また、少額の借り入れを行うことができるようになることで、小規模なビジネスを始めることができるようになり、収入の向上を目指すことができます。

このように、様々な少額の金融サービスを組み合わせて貧困層に提供し、それらが有機的に作用して徐々に人々が経済成長の梯子にのり、貧困から脱却することが期待されるのです。

本ファンドシリーズは、貸付先(海外資金需要者)であるMICREDITO S.A.C(以下「MICREDITO社」といいます)の少額の貸付サービスを支援することによって貧困削減に貢献しています。また、少額の貸付サービスは少額の保険サービスや少額の預金サービスが付帯していることも多く、金融包摂全般の推進に貢献していると考えることもできます。

2. 本ファンドシリーズにおける社会的インパクトの定量的なレビュー

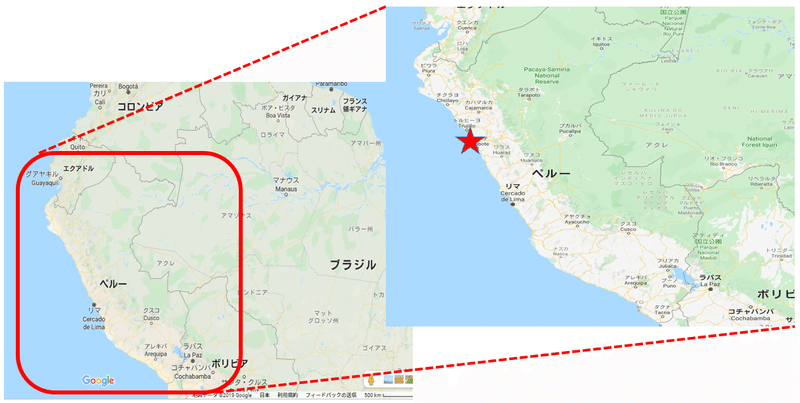

ここでは本ファンドシリーズの貸付先(海外資金需要者)であるMICREDITO社が、どのような地域の、どのような人に、どのような貸付を行っているのかをデータで見ていきます。

MICREDITO社の活動地域はペルー第3の都市、トルヒーヨ近郊です。

MICREDITO社の顧客数は約8,200名。全顧客が個人事業者であり、このうちの38%が銀行等の金融機関にアクセスすることが難しい僻地に住んでいます。また全顧客の約2割が農業従事者となります。借り手(最終資金需要者)の1回の平均借入額は2,500ペルーソル(約750米ドル、1ペルーソル=0.30米ドルで換算)です。

本ファンドシリーズ全体(1号~16号)でMICREDITO社への融資総額は2,134,490.90米ドル(約2億3,123万円、1米ドル=108.33円)であり、これを米ドルベースでの1回の平均借入額750米ドルで割ると、約2,846回分、投資家の皆様の資金が借り手(最終資金需要者)に届いたことになります。

3. 本ファンドシリーズにおける社会的インパクトの定性的なレビュー

それでは、本ファンドによって届いた資金が実際にどのような人々(最終資金需要者)のために使われ、どのように彼らの生活改善に役立ったのか、いくつかのケースを見ていきましょう。

ケース1:ブドウ栽培農家のMartinさん

長年MICREDITO社から借入れを行っているMartinさん。2019年8月にも直近の借入れを行ったそうです。MICREDITO社からの借入資金を使って新たに土地を購入し、新たな手法でブドウ栽培を始めたことによって、収穫量が上がった一方で、コストを抑えることができるようになったとのことです。

Martinさんとブドウ畑。Yの字に立っている支えが新しい栽培手法とのこと。

日本の投資家の皆様の資金がペルーの農家に届き、このようなケースが頻出することで、彼らの経営が効率化され、より多くの農作物が市場に出回り、現地の人々の生活水準が向上していくことが期待されます。

ケース2:畜産農家のGriseldaさん

7年以上畜産農家を経営しているGriseldaさん。肉屋や現地の市場に食肉を販売しています。MICREDITO社からは過去3回借入れを行っており、最初の2回で牛用の金属製の囲いと豚用のコンクリートの柵を建設、直近の借入れでは生産性を高めるために種豚を購入し、経営は順調とのことです。

Griseldaさんと、融資で購入した家畜用の柵

ケース3:パン屋のMichellさん

MichellさんはMICREDITO社からの借入れを考え始めた当初はパン屋の一従業員として働いていましたが、その後、独立を目指して借入れを行い、家の一部分をお店用に改装したとのことです。最初はハンバーガーのみを販売していましたが、そののち、焼肉やパティータ(ペルーの伝統料理)の販売も行っています。

写真左:Michellさん、写真右:融資で購入したお店の装備一式

先ほどの定量的なレビューでもお話ししましたが、本ファンドシリーズの最終資金需要者は食料関係が一定以上の割合を占めており、彼らの経営が効率化されることで貧困削減だけでなく、「2.飢餓をゼロに」「3.すべての人に健康と福祉を」というSDGsの目標にも間接的に貢献できる可能性が見えてきます。

◇ファンドの手数料およびリスクについて

ご出資いただく際の販売手数料はいただいておりません。

なお、出資に対して、年率換算で最大4.0%の運用手数料を運用開始時に(または運用開始時および2年度目以降毎年度に)いただきます。

また為替手数料その他の費用をご負担いただく場合があります。

為替相場の変動、国の政治的・経済的なカントリーリスクや債務者の債務不履行等により、元本に欠損が生じるおそれがあります。

ファンドごとに、手数料等およびリスク内容や性質が異なります。

詳しくは、匿名組合契約書や契約締結前交付書面等をよくお読みください。クラウドクレジット株式会社

第二種金融商品取引業:関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

この記事が気に入ったらサポートをしてみませんか?