【運用部コメント】新たに注目集まるトランジション・ファイナンスとは

2021年のノーベル物理学賞を受賞されたプリンストン大学研究員・真鍋淑郎博士は、温室効果ガスによる地球温暖化の研究者です。かかる受賞についての報道をきっかけに、地球温暖化に対する問題意識の端緒が日本人の研究によってもたらされたことを知って、驚かれた方も多かったのではないでしょうか。

さて、環境に配慮する金融商品として、先般、グリーンボンドをご紹介いたしました(※)。本稿ではグリーンボンドに隣接する分野に焦点をあてて、それらの背景にあるカーボンニュートラルという考え方を見てみるとともに、2020年に登場した金融の仕組みであるトランジション・ファイナンス(移行金融)に焦点をあてます。トランジション・ファイナンスもグリーンボンドと同じく、環境へ配慮する取り組みに対するファイナンスの仕組みです。トランジション・ファイナンスのなかでもトランジション・リンク・ファイナンスと呼ばれるものについて、筆者が個人的に面白いと考える特徴をご紹介し、また、その商品設計の方法を想像してみたいと思います。

トランジション・ファイナンス市場はまだできてから間がないので、その市場動向や、トランジション・ファイナンスが環境へどういったフィードバックをもたらしたか、といった視点で考察するだけの情報がありません。ですので、主に新しい金融商品への知見を深めるための手引きとして、当記事をご覧いただければ幸いです。

※ グリーンボンドにつきまして、詳細は以下をご覧ください。

1. トランジション・ファイナンスとは

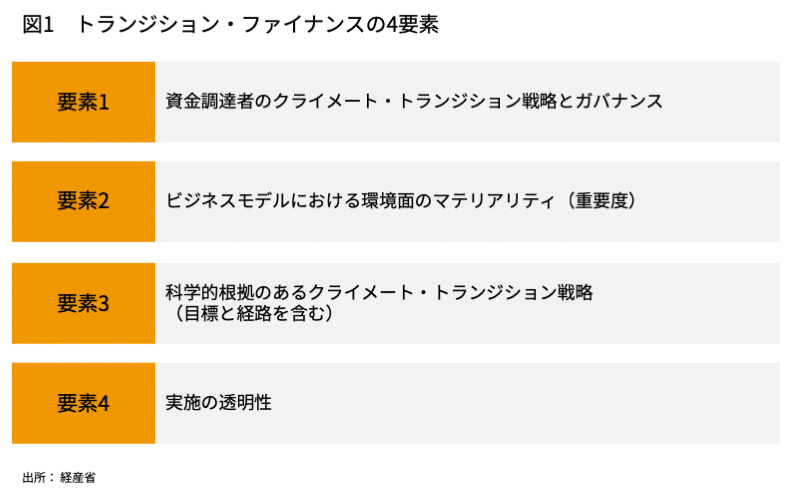

経済産業省・環境省・金融庁が連名で2021年5月に公表した「クライメート・トランジション・ファイナンスに関する基本指針」において、トランジション・ファイナンスとは「気候変動への対策を検討している企業が、脱炭素社会の実現に向けて、長期的な戦略に則った温室効果ガス削減の取組を行う場合にその取組を支援することを目的とした金融手法」であると紹介しています。さらに、その中でも次の4要素を開示できるものをトランジション・ファイナンスとして定義しています。

なお、ここでいう「脱炭素社会」には具体的な数値目標があります。2020年10月に菅首相(当時)が宣言した「2050年においてカーボンニュートラルを実現すること」がそれです。カーボンニュートラルとは、「温室効果ガスの排出量から吸収量と除去量を差し引いた合計がゼロ」となる状態を指します。つまり、いまからおよそ30年後には日本から大気中へ放出する温室効果ガスを(差引き)ゼロにすることを目標として、その実現のために必要な取組みをファイナンスによって支援する方法のひとつが、トランジション・ファイナンスです。

2. なぜカーボンニュートラルを目指すのか

その背景には、2015年に「国連気候変動枠組条約締約国会議(COP)」で合意された「パリ協定」があります。パリ協定は、温室効果ガスの影響で世界的に平均気温が上昇する状況に歯止めをかけるために、159か国が交わした約束です。こちらでの具体的な数値目標は、温室効果ガスの排出量が飛躍的に増加したと考えられる産業革命が起こる前と比べて、少なくとも「平均気温の上昇を2℃以下に抑えること」、また、できる限り「1.5℃以下に抑える努力をすること」を世界共通の長期目標とするものです。その目標を実現するためには、各国が温室効果ガスの排出量を減らす必要があります。

3. 日本のカーボンニュートラルへの道のり

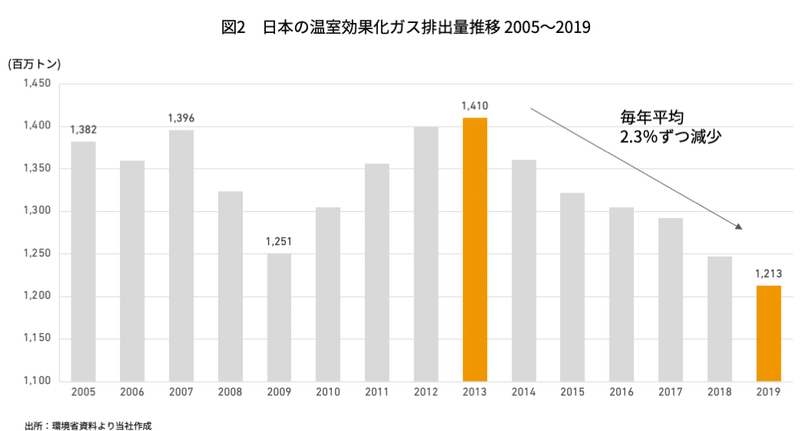

実は、2020年以前から、日本の温室効果ガス排出量は減少を続けています(図2)。とはいえ、2019年の一年間で日本が排出した温室効果ガスは、二酸化炭素に換算して12.13億トンに及びました。12.13億トンと言っても想像をしづらいので、人間の重さと比較してみます。国連の世界人口白書によれば世界の人口は78.75億人(2021年)です。仮に、人類の平均体重を50kgだと仮定すると、その合計体重は4億トンになります。日本だけで、その3倍以上の重さの温室効果ガスを、毎年排出していることになります。繰返しになりますが、その排出量を2050年までにさらに減らし、それでも減らしきれない温室効果ガスは吸収・除去することで、「差引きゼロ」にすることがカーボンニュートラルの達成を意味します。

4. カーボンニュートラル達成のために必要な取組み

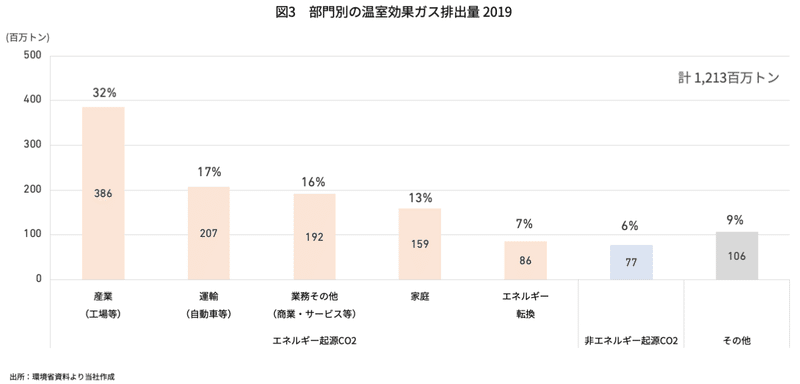

その目標を達成するためにはもちろん国民一人ひとりの心がけも大切なのですが、大半の責任を企業が担うことになります。というのも、日本の排出する温室効果ガスのうち家庭起源のものは全体の16%に過ぎず、残りはほとんどが企業の活動から生じるものだからです(図3)。各企業は、これまでの事業活動に加えて、温室効果ガス排出のためにも、長期的な視点での研究開発や足下での設備投資を行うための資金を必要とします。そのなかでも、再生可能エネルギー等の導入に必要な資金を調達する場合にはグリーンボンド等によるグリーン・ファイナンスを行い、省エネ等の低炭素化への取組等によって温室効果ガス排出量を減らす脱炭素への移行(=トランジション)のためにトランジション・ファイナンスを行います。その他にも、低炭素化を実現する技術革新のためのイノベーション・ファイナンスもありますが、ひとまず本稿では触れません。

5. トランジション・ファイナンスとグリーン・ファイナンス

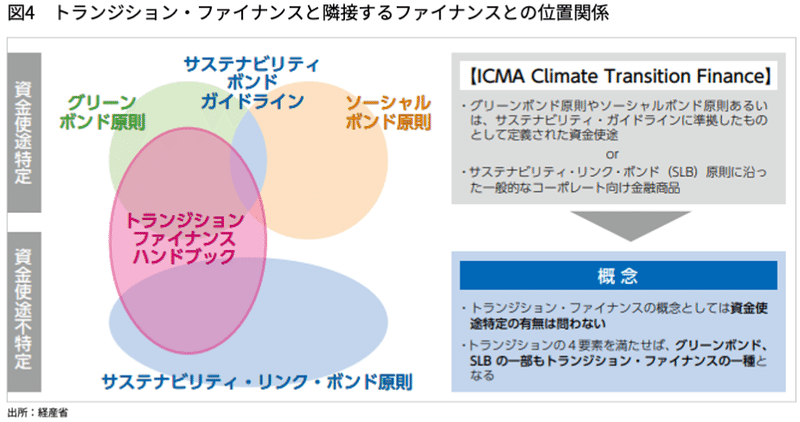

トランジション・ファイナンスとグリーン・ファイナンスはともに温室効果ガスの排出量を抑えるための取組みに必要な資金を調達する仕組みなので、比較的近い関係にあります。たとえば、国際資本市場協会ICMAの作成した「クライメート・トランジション・ファイナンス・ハンドブック」では、グリーンボンドがトランジション・ファイナンスと重なり合う図が紹介されています。

トランジション・ファイナンスはグリーンボンドを含む「サステナビリティ・ファイナンス」と重なり合うと同時に、「サステナビリティ・リンク・ファイナンス」にもまたがっています。両者の違いは名前のとおりで、「サステナビリティ」と「ファイナンス」がリンクするかどうかという点です。サステナビリティ・リンク・ボンドは、その発行条件が発行体・借入人の特定の目標(KPIといいます)とリンクする債券です。そして、債券の発行体は、KPIを達成できない場合にはより高いクーポンを支払うようなペナルティを負います。なお、そのKPIの数値目標をSPTといいます。

サステナビリティ・ファイナンスはKPIと発行条件がリンクする仕組みを持たないのですが、発行体・借入人の資金使途を限定します。たとえばグリーンボンドは、発行体が特定のグリーンプロジェクトの実行を目的として資金を調達するために発行するものでした。それ対して、サステナビリティ・リンク・ボンドで資金を調達する場合、発行体はその調達資金を、原則、自由に使うことができます。

トランジション・ファイナンスは、グリーンボンドのように資金使途を特定するものでもいいですし、サステナビリティ・リンク・ボンドのように資金使途を特定せずに、ただし、KPIの達成状況によって発行体がペナルティを負うかたちを取ってもいいことになります。のちほど、後者のような「リンクもの」について少しだけ掘り下げてみたいと思います。

6. 日本のトランジション・ファイナンス市場

トランジション・ファイナンス市場はまだ近年開かれたばかりの黎明期にあります。そのため次々に新しい基準が発表されている段階で、新しい基準ができるたびに「~基準準拠では世界初」の案件が誕生しています。日本国内の主軸は経済産業省が環境省・金融庁とともに定めるクライメート・トランジション・ファイナンスモデルへ移行していて、すでに同モデルの要件を満たすファイナンス事例がいくつか存在します。

経済産業省は、新しいトランジション・ファイナンス市場が今後健全に拡大していくために、モデルにふさわしい事例を積み上げることで「望ましいトランジション・ファイナンスの姿とはこういったものですよ」という情報発信を行うことを企図して、事業モデルの申請を募っています。その結果、2021年7月1日には日本郵船を発行体とするトランジション・ボンドが、2021年8月6日には商船三井を借入人とするトランジション・ローンが、そして2021年9月3日には川崎汽船を借入人とするトランジション・リンク・ローンが、それぞれ適格な事業モデルとして承認を受けました。3社ともが海運業者(図3における運輸)である点も興味深いのですが、特に、川崎汽船の事例におけるトランジション・リンク・ローンがリンクものに該当しますので中身を少し見てみます。

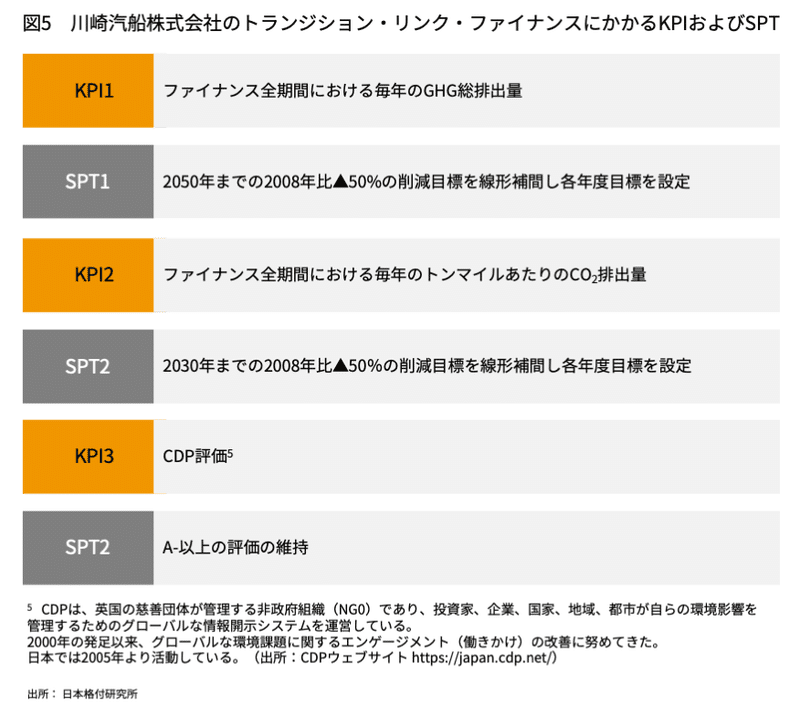

7. 事例紹介:トランジション・リンク・ローン(川崎汽船株式会社)

とくに、リンクものの特徴であるKPIとSPTを見てみます(図5)。

川崎汽船のニュースリリースを参照すると「上記全てのSPTsと金利条件をマトリクス的に連動させることで、それぞれのトランジション戦略の実行をコミットする仕組み」とあります。そして、これらのSPTは全社的な目標に合致します(図6)。また、全社的な目標は同社が国際海事機関(IMO)の掲げる目標値を達成できるように定められています。つまり、少なくとも同社がIMOの掲げる温室効果ガス(GHG)削減基準を下回ると、同社が投資家にペナルティを支払う仕組みになっています。

トランジション・リンク・ファイナンスによる一度の調達は同社が行う資金調達のほんの一部に過ぎませんが、その経済条件を同社が国際的な目標を達成できるかどうかと連動して変化する仕組みにすることで、ファイナンスを通じて温室効果ガス削減にコミットしていることになります。そして、トランジション・リンク・ファイナンスによる調達金額がバランスシートに占める割合が高まるほど、そのコミットがより強いものになるのです。筆者はリンクものが備えるこの特徴を、とても面白いと感じました。

では、もし川崎汽船がKPIの達成に失敗する場合、同社はどの程度のペナルティを支払うのでしょうか。筆者も気になって調べてみたのですが、おそらくマトリクスが公開されておらず、具体的な数値を確認できませんでした。

8. トランジション・リンク・ファイナンスの商品設計に関する考察

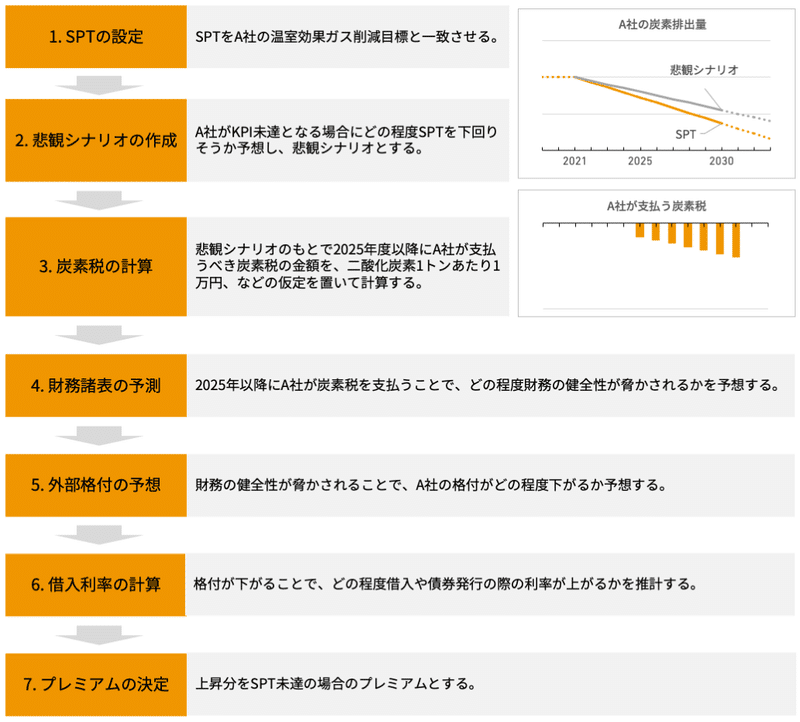

前述した川崎汽船の例では、全社目標の達成可否がファイナンスの金利条件と連動することを確認しました。しかし目標未達の場合にどの程度金利条件が変化するのかを知ることができませんでした。もちろん、金利条件の決め方に一義的な方法はないのだろうと想像できますし、今後も様々な商品が開発されていくことと思いますので、筆者が個人的にこういう決め方もありではないか、と考えるものをひとつ簡単にご紹介したいと思います。

その前提として、炭素税や排出量取引の導入によって、温室効果ガス排出量が企業の財務活動へ影響を及ぼす状況を仮定する必要があります。そのため、2025年の炭素税導入を予想します。そのうえで、海運会社A社が2021年12月において、10年物のトランジション・リンク・ボンドを発行することを考えます。このとき、SPT未達の場合にクーポンに上乗せする利率をどうやって決めるのが妥当でしょうか。

発行体: 海運会社A社(外部格付:BBB+)

前提条件:日本で2025年に炭素税が導入され、各企業に対して、国際基準を満たすための温室効果ガス削減目標を設定する。そして同年度末以降、かかる目標を上回る温室効果ガスを排出する場合には、超過分に応じて高い税率が課せられる。

発行条件:2021年12月起債、2031年12月満期、クーポン年1回払い10年物のトランジション・リンク・ボンド

金利条件:クーポン年率0.450% + KPI未達の場合にはプレミアムを上乗せ

KPIとSPTに関する取り決め:

1. KPIをA社の「温室効果ガス排出量」とし、SPTを「2021年度から2030年度までの毎年度、同社の掲げる温室効果ガス削減目標の達成」とすること。

2. 2022年度から2031年度までの毎年6月において、A社は前年度のSPT達成可否に応じてクーポンに上乗せするプレミアムの料率を計算し、これを通常のクーポンに上乗せして投資家へ還元すること。

筆者は一案として、将来の財務諸表を予想すること(財務プロジェクション)でプレミアムを計算する方法を考えました。

大雑把な手順ではありますが、実務で使う場合には上記のようにシナリオ等を決め打ちせずに、確率分布を考慮して、前提条件において炭素税導入が予想されるのが2025年よりも早い場合と遅い場合を想定します。また、「2. 悲観シナリオの作成」において悲観シナリオを複数考え、「3. 炭素税負担の計算」において二酸化炭素1トンあたりの炭素税に5,000円~20,000円などの幅を持たせることが想定されます。

9. トランジション・ファイナンスへの投資判断基準

前述したトランジション・ファイナンスの基本指針は、その内容から考えて、主に発行体に向けて作成されたものです。これに対し、金融機関においては、トランジション・ファイナンスの投資判断の指針について、研究を開始したばかりです。たとえば三菱UFJ銀行は、2021年10月4日に経済産業省がオンライン開催した第1回アジアグリーン成長パートナーシップ閣僚会合において、東南アジア諸国連合(ASEAN)の主要銀行とともにトランジション・ファイナンスの(投融資にかかる)指針作りに向けた研究グループの立ち上げを報告しました。このように各機関投資家が研究を重ねることで、徐々に投融資の指針ができあがることと考えられます。また、将来的に様々なトランジション・ファイナンス商品が世に出ることで、投融資の指針がより練られたものへと変わっていくことと想像します。その際には、前述したような定量的なアプローチによって条件の妥当性を検証する方法が取られることがあるかもしれません。

10. 結びに

本稿では、カーボンニュートラルという考え方についてご説明するとともに、トランジション・ファイナンス(移行金融)の概要を見てきました。トランジション・ファイナンスはその名の通り、省エネ等によって温室効果ガス排出量を減らす、脱炭素への移行の取組みのために資金調達を行うものです。

トランジション・ファイナンス市場は2021年に大枠が形成され、誕生からまだ間がありません。しかし、今後、様々な事業者が発行体・借入人となることで市場が拡大すれば、いずれは直接的または間接的に何らかのかたちで、トランジション・ファイナンスに関連する金融商品が個人投資家の手が届きやすいものになると予想できます。たとえば、以前ご紹介したグリーンボンドには東京都による個人向け起債の事例があり、すでに個人が直接手にできる商品になっています。

現実には、プロの投資家である機関投資家においてもまだトランジション・ファイナンスへの投融資の指針が作り始められたばかりです。かかる指針は、機関投資家がこれ以降投融資の経験を重ねるとともに知見が深まれば、個人向け商品の組成やセミナーの開催、書籍の発行等を通じて広く社会に還元されていくことで、より多くの市場参加者へと裾野が広がることを期待します。

この記事が気に入ったらサポートをしてみませんか?