【運用部コメント】グローバル・インフレを踏まえた各国中央銀行の対応~早期対応の新興国と静観の先進国~

日本国内で生活していると、「インフレ」、「利上げ」、そして「金利上昇」は馴染みが薄いですが、直近、世界的にインフレ率が上昇基調にあり、それが各国政策金利の上昇に繋がるという事例が数多く見られるようになっています。一方で、世界各国で新型コロナウイルス感染症(COVID-19)のとくにデルタ株蔓延に伴い、景気低迷が警戒されており、各国中央銀行は金融政策のかじ取りに困惑の色が隠せません。そこで今回は、各国中央銀行のなかで、実際に2021年に入ってから政策金利を変更した国を評価し、地域的な傾向やその背景を探るとともに、今後の見通しについてお伝えしていきます。

注:本レポートは2021年8月執筆時点の各種データに基づいて作成したものです。予めご留意ください。

1. 大きく二分される世界~早期対応の新興国と静観の先進国~

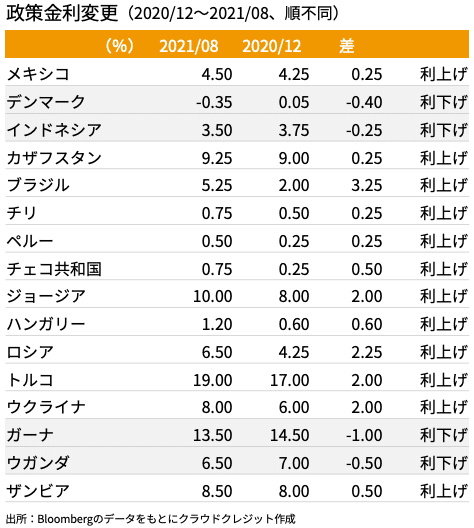

上表は、今年に入って政策金利変更を行った主要な国の一覧です。グローバルにインフレが進展しているのはこれまでのレポート(※)でもお伝えしていますが、これまでのインフレに対する対処方法としては大まかに、①利上げによる早期対応(新興国中心)、②静観(先進国中心)の2パターンに分かれます。

※ 詳しくは以下をご覧ください。

2. 利上げによる早期対応を実施する新興国

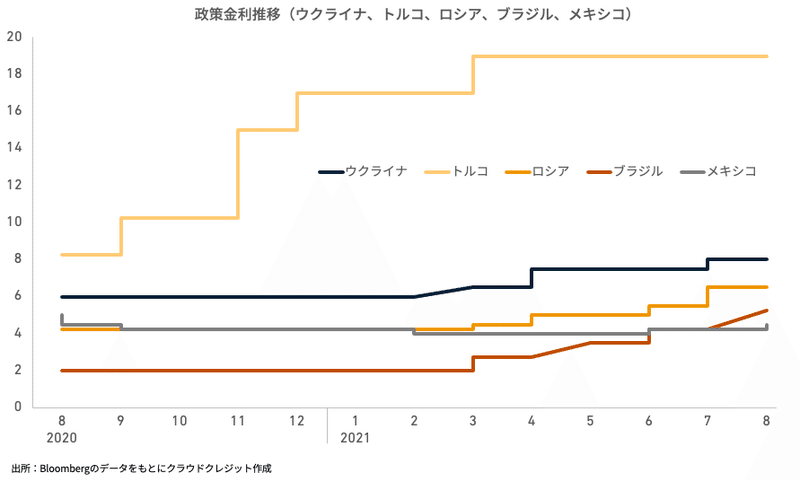

それではまず、今年に入って利上げを行った国をみていきましょう。政策金利変更を行った国々のうちの大半が利上げとなっています。なかでも利上げ幅が大きいのはブラジル、ロシア、トルコ、ウクライナ、メキシコ等の新興国が中心となっています。地域的には、ロシア、ウクライナを含む東欧地域、そしてブラジル、ペルー、メキシコを含む中南米地域の国が多いのが特徴です。

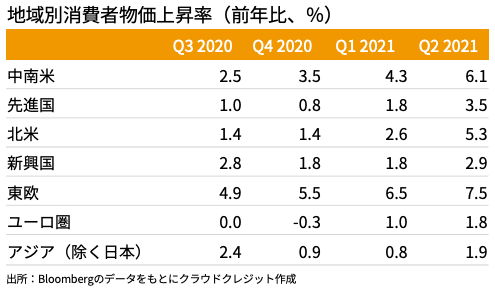

これらの新興国において概ね共通している点は、相対的に高いインフレ率です。2020年3~4月のコロナショック前後をボトムとして、世界経済が未曽有のペースでの回復を続けるなかで、同時並行的に先進国を中心に異次元の金融緩和が継続しています。インフレは需要要因(demand pull型)/コスト要因/マネーサプライ要因(ベースマネー拡大)によってもたらされますが、そのいずれも高い寄与をしていると見られます。また、昨今の世界の異常気象(干ばつ)も、食料価格高騰を通じてインフレに寄与しているといえます。

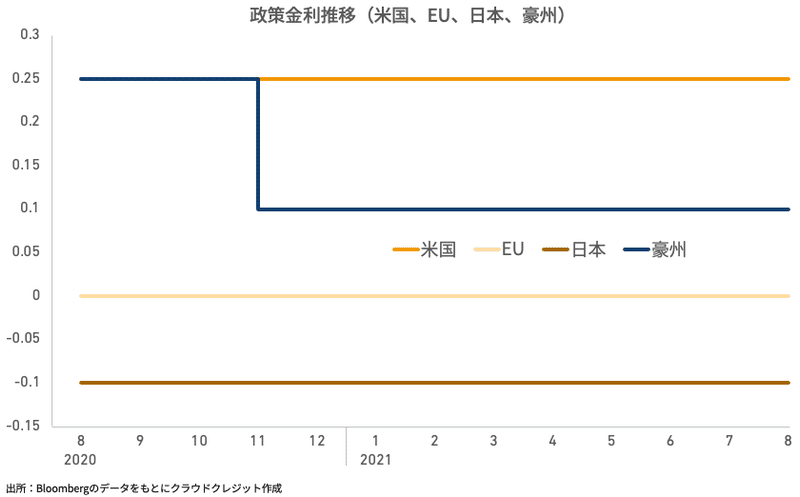

3. 静観姿勢を保つ先進国

これら新興国の金利引き上げアクションに対して、主要な先進国(米国、EU、日本、豪州)はこれまで静観のスタンス(金融緩和の維持)を保っています。新興国ほどインフレ率上昇が顕著ではない点に加え、従来の金融緩和スタンスを急激に変更することよるマーケットの動揺を抑制したいという意図もあります。実際、インフレ率が高止まりで推移している米国については、FRB議長のパウエル氏が目下のインフレに対して「一過性」という見方を継続し、低金利政策と金融資産買い入れの方針を当面維持するとの見解を維持しています。

4. インフレ率の今後の見通し

新型コロナウイルス感染症(COVID-19)蔓延に伴う経済活動停滞から、未曽有のペースで経済が回復するなかにあって、これらの副作用としてのインフレがどう推移するかについての前例がないため、予測は非常に難しいと考えられます。その点を踏まえて、ここでは各国の中央銀行要人の見方を俯瞰するに留めておきます。

まず、世界経済の中心である米国ですが、7月の物価上昇率が前年同月比+5.4%の上昇となり、FRBがターゲットとする2%前後を大きく上回る結果となっています。これに対しFRBはこれまでの物価上昇は経済の回復過程において生じる「一時的」な要素が大きく、同要因が剥落すれば、適度な水準に収束するという見方を維持しています。実際、債券市場はこれを素直に評価する形で、10年金利は1.3%程度と非常に落ち着いた水準になっており、マーケットはこの見方を支持しているように見受けられます。

一方で、金利引き上げを行っている新興国の見方はどうでしょうか。直近金利引き上げを行ったメキシコ、ブラジル両中銀の利上げ時の声明文を見てみましょう。

(メキシコ)

インフレ率を上昇させたショックは一過性のものと考えられますが、その種類や大きさ、影響を受けた期間の長さなどから、物価形成プロセスにリスクをもたらす可能性があります。このため、インフレ率への悪影響を回避するためには、金融政策のスタンスを強化する必要があると判断しました。

メキシコ中央銀行による声明: https://www.banxico.org.mx/publications-and-press/announcements-of-monetary-policy-decisions/%7B57D39E7B-00F0-6E54-1B95-CB5D9A99CC88%7D.pdf (英語)

(ブラジル)

今回の調整(利上げ)は、サービス業が再開された瞬間にインフレの慣性成分が最近悪化したことで、インフレ期待がさらに悪化する可能性があるという委員会の認識を反映しています。-----(中略)-----次回の会合では、委員会は同じ規模の調整(利上げ)を行うことを見込んでいます。

ブラジル中央銀行による声明: https://www.bcb.gov.br/en/pressdetail/2407/nota (英語)

以上のように、静観スタンスを維持している米国の一方で、ブラジルは次回会合においても利上げを示唆するなど、将来のインフレに対するトーンには格差が見られます。

5. 総括

これまで俯瞰してきたように、世界的に進行するインフレに対して、新興国は早期の対応を実施する一方で、先進国は静観の姿勢を保っています。そして、これらのアクションを受けて、グローバル・マーケットは非常に落ち着いた状態が続いています。新興国の利上げ姿勢を受けて、新興国全体から資金が大きく抜ける動きは限定的と見られますし、むしろマーケットでは利上げをポジティブと捉える傾向さえ見て取れます。

一方で、これまで静観を貫いてきた先進国ですが、ニュージーランドのように直近利上げが予想される国もあり、また米国においても、2021年7月のFOMC議事録において「ほとんどの参加者が2021年度中に大規模金融緩和の縮小を始めることが適当」と考えていることが明らかとなりました。先進国の金融政策変更はグローバル・マーケットに大きな影響を及ぼす可能性があることから、これまで以上に各国中央銀行の政策スタンスの動向を注視する必要があります。

この記事が気に入ったらサポートをしてみませんか?