コーア商事(9418)

医療について、門外漢な私が決算資料などをもとにしたメモです。ぴょん吉さんの記事も参考にさせていただきました。

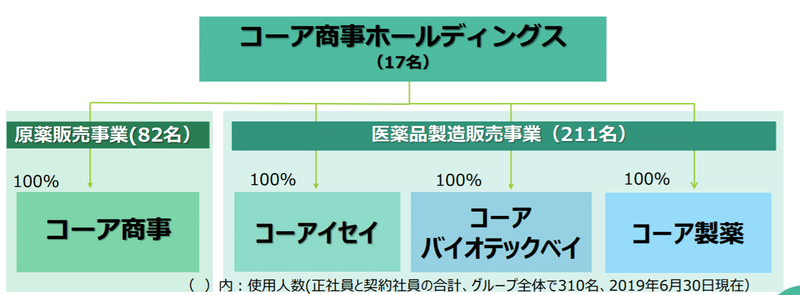

事業内容

原薬販売事業と医薬品製造販売事業の二本柱です。なお、正社員と契約社員の合計は製造販売の方が2倍以上いるのに、売上比は逆になっています。

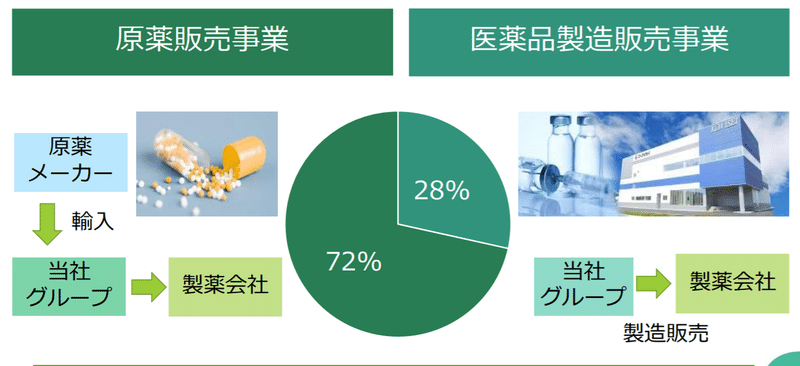

原薬販売事業

説明資料から

・世界10か国以上90社以上から仕入れ(国内?)製薬会社100社以上に販売しており、それなりの取引基盤がある。

・医薬分析センター(横浜・大阪)を活用し品質保証体制や開発機能を実現

とあり、炭酸ランタンOD錠も売れているようです。

(アルファ・ウイン 企業調査レポートから)

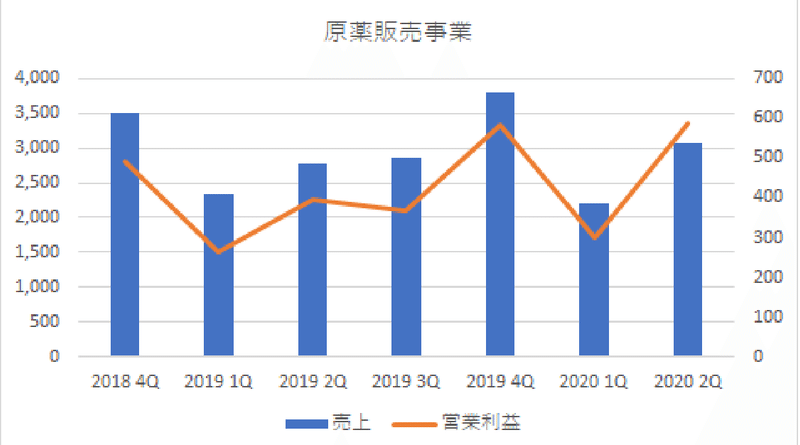

直近2Qは、売上高は、好悪両方の材料あり、利益率は急増しています。これが短期的なものなのか次期以降も続くものなのか監視です。

(短信資料から)

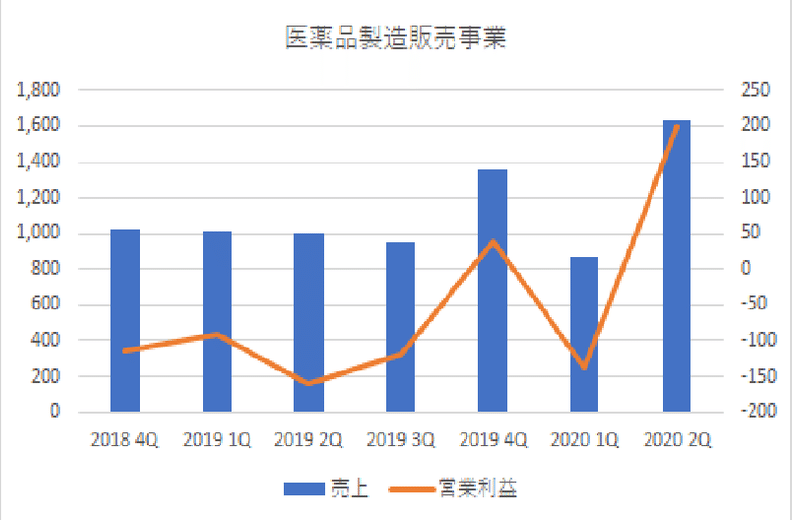

医薬品製造販売事業

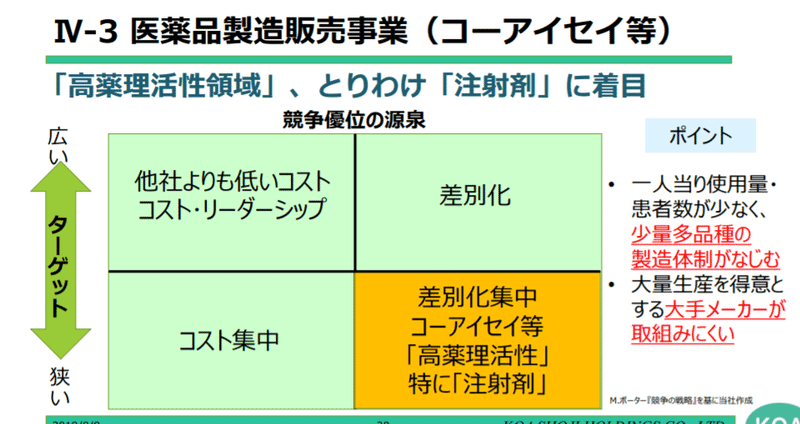

注射剤などの取扱いに特徴があり競争力の源泉となっています。また、蔵王工場も完成しており次の大型設備投資はみあたりませんでした。

(昨年度質疑)蔵王工場の設備投資は既に終わっており、減価償却費の増え方としては今期がピークで、その後は横ばいとなる。

(2018年09月26日 説明会要旨から抜粋)高薬理とは抗がん剤で、とりわけ注射剤、少量多品種が成長ドライバーに当たる。設備面においてシリンジ製剤・バイアル液剤・バイアル凍結乾燥剤の 3 点をそろえる受託元は非常に希少価値があり、今後のニーズを掘り起こせると期待している。抗がん剤の注射剤は取り扱いが難しく、医療機関に警戒感があり、ジェネリックへの置きかえが他の薬剤に比べて 6~7 年遅れているが、これから本格的に成長していく分野とみている。国内のジェネリックメーカーが抗がん剤の受託元を海外から国内に移管したいというニーズもある。先発品の数量減による工場経営難に伴い、ジェネリック移管の動きも出てきている。新薬開発には巨額の費用がかかるため、新薬メーカーは早期回収を求めて先に米国での新薬承認を申請する傾向にあり、米国 GMP 基準対応の最新式設備を有する当社に相談しやすい。5~7 年後に大きく伸びると期待されるバイオシミラーに関しても、当社は最終的な受託製造が可能な設備対応を行っており、進捗状況を見ながらチャンスをつかんでいきたい。

こちらは直近2Qで、好調だったため赤字続きだった事業がついに利益が出るようになりました。繰り返し売れるなら当社の成長ドライバーとなります。

コロナの影響

IRは在宅勤務に関するものだけでわかりませんが、医薬品の製造を縮小することは考えにくいので影響は少ないと推測されます。あるとしたら、海外からの薬が手に入りにくくなるかと思って競合他社もみてみましたが、特にそういった記事はみつかりませんでした。また、上記のように「国内のジェネリックメーカーが抗がん剤の国内の受託元を海外から国内に移したいというニーズ」や下記ダイトのIRからも国内回帰が加速されると推測されます。

(令和2年4月 14 日 ダイト 原薬製造工場の新設IR)近年中国における環境規制の強化や、輸入医薬品原薬から発がん性物質が検出されたことによる医薬品原薬の安定供給問題が発生し、国内製医薬品原薬に対する需要が増加しております。また当社においては安定供給体制の確立とともに、既存の原薬製造設備を含めた安全対策の強化および生産の合理化、効率化の必要性が高まっております。

直近の株価

2Q決算を受け一時70%近く上昇しましたが、日経平均につられてか一度元に戻った後、値を戻しつつあります。

直近2回、出来高増で上髭つけてますが、これは、ナファモスタットとレムデシビルがコロナに効く可能性があるという報道を受けた思惑のようです。(レムデシビルについては、こんなニュースも見ましたが、一つの薬が決定的に効くとは現状、考えにくいです)

短期筋がきているだけで、しばらく株価が乱高下する可能性はありますが、中長期ではファンダにもとづく適正株価に落ち着くと思います。

大株主に機関投資家や外国の投資機関は見られず、個人中心の株主構成と思われます。

まとめと今後、リスク

5月10日に3Qを控えており2Qの好調を維持できるかに注目です。売上に波があるため過度な期待は禁物ですが、中期的に営業利益16~20億になると仮定し、営業利益×10=時価総額を目安とするなら、今の時価総額116億が160~200億となる皮算用ですがどうなるでしょうか。

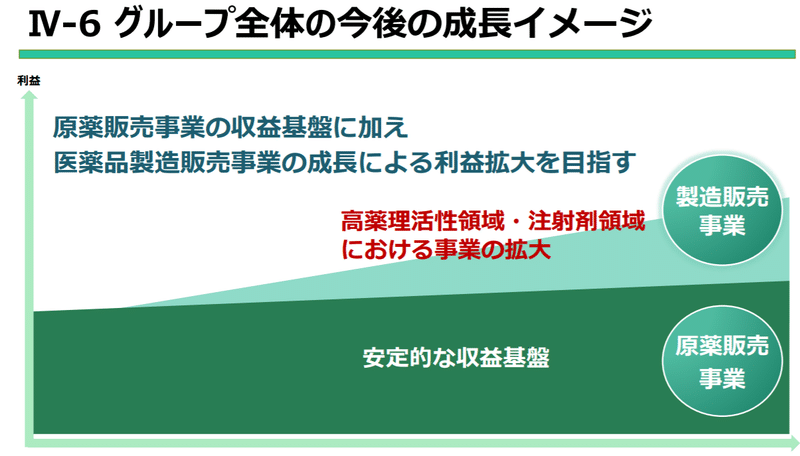

会社としては、昨年、5年後に製造販売事業を原薬販売事業と同程度まで純利益を増やすと述べており、直近決算を見る限りうまくいっているようです。

リスクとしては、ジェネエリック自体の売上頭打ち、薬価改定やカルテル問題、競合とのシェア争いがあります。これは読めませんので、ここへの一点張りはやめて適度に分散すべきと考えます。

〇 ジェネリックの使用割合はそろそろ目標達成か

(令和2年4月14日 ダイト資料)医薬品業界におきましては、平成29年6月閣議決定された「経済財政運営と改革の基本方針2017」において「2020年9月までに、後発医薬品の使用割合を80%とし、できる限り早期に達成できるよう、更なる使用促進策を検討する」と明記され、国のジェネリック医薬品使用促進政策が実施され、令和元年10月~12月期には数量シェアが77.1%(日本ジェネリック製薬協会調べ)となり、ジェネリック医薬品の普及は拡大しております

(矢野経済研究所)ジェネリック医薬品は医療用医薬品全体に占める数量シェア80%到達目前と拡大傾向にあるものの、市場を取り巻く環境はより一層厳しさを増す

〇 薬価改定

(令和2年4月14日 ダイト資料)令和2年4月には2年に1回の通常の

薬価改定が実施されました。さらに令和3年度からは薬価改定を毎年実施することが決まっており、医薬品業界の事業環境は厳しいものとなることが予想され、当社としても一層の経営効率化への努力が求められております。

この記事が気に入ったらサポートをしてみませんか?