【グループ通算制度】開始加入時の欠損金切り捨て

グループ通算制度の開始加入時の欠損金切り捨て・損益通算制限・損金不算入について

令和4年4月1日以後開始事業年度から、連結納税制度に変わりグループ通算制度がスタートします。

連結納税制度の場合、開始・加入時に一定の要件を満たさないと単体最終事業年度で時価評価損益の計上や法人税の欠損金が切捨てとなります。

時価評価対象となり、欠損金が切捨てとなる法人を時価評価対象法人と言います。ただ、連結納税制度の場合時価評価対象法人であれば

➀繰越欠損金の切捨てとなる

②単体最終事業年度で時価評価損益を計上する

上記①②が適用となり、時価評価対象法人でなければ➀②どちらも適用されないということでしたがグループ通算制度になると①の繰越欠損金の扱いが複雑になります。時価評価対象外となっても、一定の要件を満たすことで、開始加入時のみならず、開始加入後も繰越欠損金の一部が切捨てとなるのです。

そもそものグループ通算制度での時価評価については以下を確認ください。

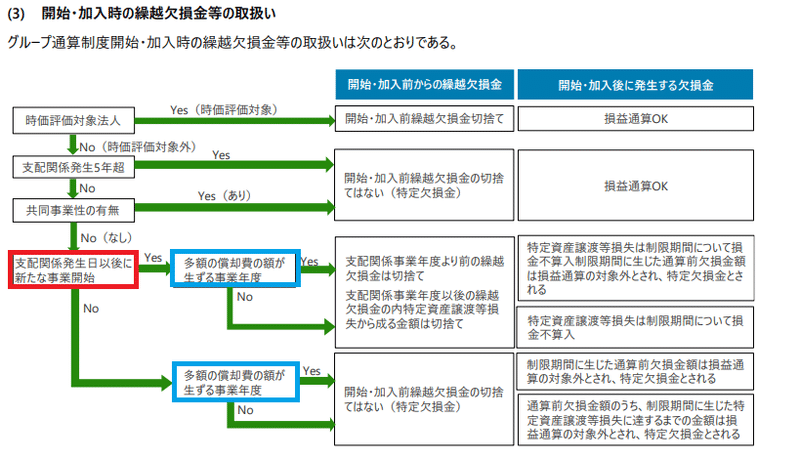

グループ通算制度開始・加入前からの繰越欠損金の取扱いについて

※デロイトトーマツ税理士法人 Japan Tax Newsletter 2021年3月1日号より

上記、赤枠、青枠は元資料から加工したところです。

グループ通算制度下にて、開始・加入時に時価評価対象法人となった場合は単体最終事業年度で時価評価損益を計上し、法人税の繰越欠損金が切捨てとなります。

時価評価対象外となった場合、連結納税制度では時価評価損益計上なし、欠損金切捨てなしとなっていましたが、グループ通算制度の場合は時価評価対象外となっても、開始、加入時に

➀親法人と(※1)5年超支配関係(支配関係:50%超の保有関係)がある

②共同事業性(※2)がある

※1 判定対象が親法人の場合、他のいずれかの通算法人との間の支配関係

※2 開始・加入後に他通算法人とが共同で事業を行う場合に該当するかどうかの判定

上記①も②も満たさない場合で且つ、「支配関係発生以後新たな事業を開始した場合」(画像赤枠)に該当すると

<開始・加入前からの繰越欠損金について>

⑴ 支配関係事業年度より前の繰越欠損金は切り捨て。

⑵ 支配関係事業年度以後の繰越欠損金のうち支配関係前から保有している資産の含み損の実現損から成る金額は切り捨て。

この「支配関係発生以後新たな事業を開始した場合」という判定は開始・加入時だけでなく開始加入後も毎期判定する必要がある点に注意が必要です。

※ちなみに最初に「新たな事業を開始」した事業年度後の事業年度は「新たな事業を開始」の判定の対象とはなりません。

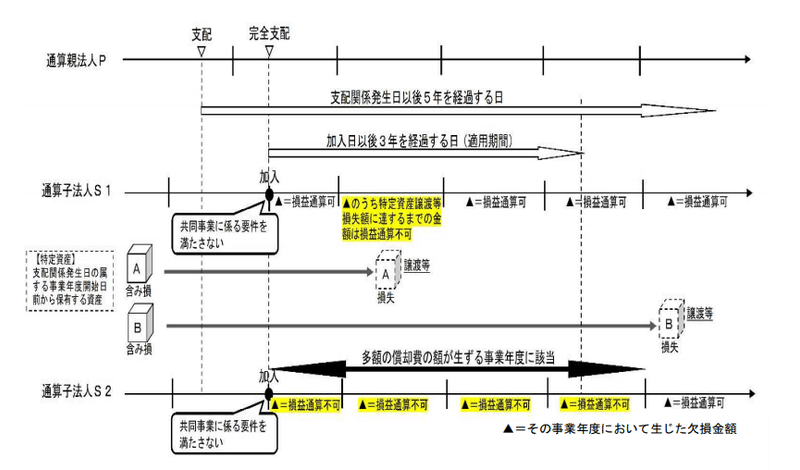

グループ通算制度での開始・加入後に発生する欠損金の制限について

全項では「新たな事業を開始」をトリガーに繰越欠損金の一部は切捨てとなる為、開始・加入後も毎期判定が必要とお伝えしましたが、さらに「多額の償却費の額が生ずる事業年度」(画像青枠)の判定も毎期(※制限期間中まで)必要となります。

※制限期間:グループ通算制度開始(加入)日から、以後3年経過日と、支配関係発生日以後5年を経過する日のうち、いずれか早い日までの期間

※国税庁 グループ通算制度に関するQ&A P98より

「多額の償却費が生ずる事業年度」かどうかで、開始・加入後の個別欠損が損益通算の対象外とされたり、支配関係前から有する資産の含み損の実現損の扱いが変わったりします。

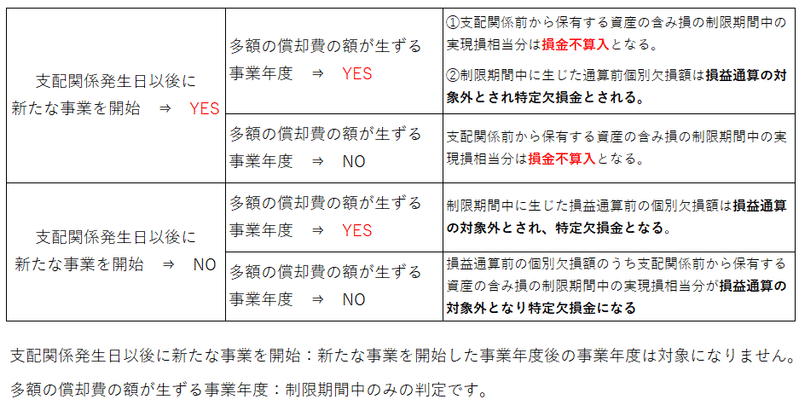

まとめると、グループ通算制度では、開始・加入後に時価評価対象外法人となった場合でも、

「支配関係発生以後新たな事業を開始した場合」に繰越欠損金の一部が切り捨てになったり

「多額の償却費が生ずる事業年度」に該当するか否かで開始・加入後に通算前の個別欠損が損益通算の対象外となったり支配関係前から保有する資産の実現損の損金算入制限がかかることがあるので、開始加入後も

A:「支配関係発生以後新たな事業を開始した」か否か

B:「多額の償却費が生ずる事業年度」に該当するか否か

※以下繰り返しですがAは最初に「新たな事業を開始」した事業年度後の事業年度は判定の対象とはなりません

※Bの判定はは制限期間中のみとなります。

上記を毎期判定する必要があるので留意が必要ですね。

開始・加入後に発生する欠損金額についての判定をまとめると以下です。

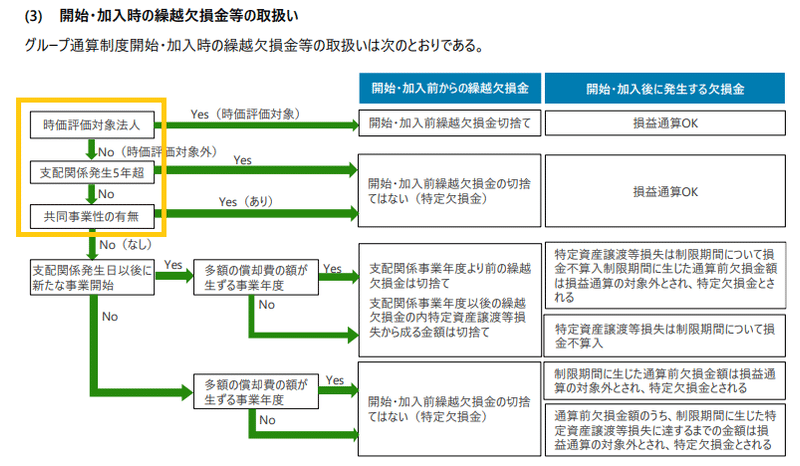

ちなみに下のオレンジ枠の「時価評価対象法人」「支配関係発生5年超」「共同事業性の有無」の判定は、開始加入時だけです。

※デロイトトーマツ税理士法人 Japan Tax Newsletter 2021年3月1日号より

上記、オレンジ枠は元資料から加工したところです。

連結納税制度からグループ通算制度へ移行する場合の取扱い

連結納税制度を採用している連結法人が、グループ通算制度の開始により連結納税制度からグループ通算制度への移行時に開始に伴う、時価評価・欠損金一部切り捨てや損益通算制限、損金算入制限は適用とはなりませんが、グループ通算制度からの加入法人には、今まで述べてきた「新たな事業を開始」「多額の償却費が生ずる事業年度」の判定により、欠損金一部切り捨てや損益通算制限、損金算入制限の対象となるので連結納税制度からグループ通算制度に移行する場合も注意が必要です。

この記事が気に入ったらサポートをしてみませんか?