大阪梅田の顔!?阪急百貨店のマーケティングトレースをやってみた

「阪急梅田でお買い物」と言えば?

大阪駅周辺の開拓ラッシュで梅田駅周辺のショッピング事情は変化が激しく、2019年の今はヨドバシマルチメディア梅田の増築で新しい商業施設「ヨドバシ梅田タワー」の誕生や阪神百貨店の改装で2022年に開業予定の「大阪梅田ツインタワーズ・サウス」に期待が膨らむ大阪の方は多いのではないでしょうか?

そんな梅田のショッピング事情を昭和初期から見守ってきて、今もたくさんの買い物客を楽しませてくれる場所、それが阪急百貨店うめだ本店。梅田の待ち合わせ場所10選にも選ばれる(!?)くらい大阪人にはなじみのランドマーク的存在です。

デパートから百貨店として規模を拡大し改築したのが1929年。その当時の写真を見ると、周囲の荒廃とした雰囲気の中ひときわ目立つ地上8階建ての建物を今から90年も前に建てていたことに驚愕。この写真だけ見ると異様な存在感です。

今回は天下の台所や商いの町と呼ばれる大阪の中心地で、長い間小売り市場を支えてきた阪急百貨店についてマーケティングトレースしてみます。

企業分析:エイチ・ツー・オー リテーリング

阪急百貨店を経営されているのは、エイチ・ツー・オー リテーリング(以下H2Oリテーリング)という企業。大阪人にもあまりなじみのない企業だと思いますが、2007年に阪急百貨店と阪神百貨店が経営統合したという話は有名だと思います。その経営統合の末に生まれたのがH2Oリテーリング。大阪キタの2大百貨店の経営だけでなく、関西・西日本を中心に展開するイズミヤ・阪急オアシスなどのスーパー事業や関連する不動産事業を展開している企業です。

コンビニやECの急成長により小売り業界の改革が進み、百貨店業界は厳しいと言われ続けてしばらくが経ちます。実際次のグラフが示すように、1991年の9.7兆円というピークから約30年で市場規模は約半分の5兆円後半にまで落ち込んでいます。

そんな厳しい市場にいて、H2Oリテーリングは直近数年間は微増ですが増収を維持しています(2016年度を除いて)。

事業ドメインでみると、百貨店事業が売上の53%と牽引しているようです。

神戸・高槻事業はセブン&アイ・ホールディングスからのそごう神戸・西武高槻店の事業譲渡による純増。つまりは百貨店事業の一つです。

今後は、そごう神戸店・西武高槻店もそれぞれ阪急百貨店ブランドに改名し、関西ドミナント戦略を再強化していくというのが一つの経営方針のようです。

業界分析:なぜ百貨店は小売り業界の王者から転落したのか

少し視野を広げてまずは業界背景に目を向けてみます。

百貨店業界は一時期は小売業界の王者とも言われていたようですが、すでに王者の座からは遠のき、前述したように市場規模は減少トレンドからなかなか抜け出せないのが現状です。その歴史背景を順序だてて理解するあたりちょうど小売業界の変遷をうまくまとめられている資料があったので、手っ取り早いのでそちらを参考に説明します。

超絶ざっくり説明すると、経済成長期に合わせて百貨店業界は急成長を遂げ、70年代後半~80年代で全盛期を迎えます。が、90年代半ば~後半のバブル崩壊を機に、「そごう民事再生法」適用にはじまる各百貨店の再編が立て続けに行われていきます。それを横目にEC大手サイト「楽天」「ZOZO TOWN」のオープン(Amazon.co.jpのオープンが2000年)やコンビニ統廃合・経営刷新などの事象が目立つようになってきたのが2010年代(セブンアンドアイHDはそれよりも前の2005年に誕生)。そのあとECやコンビニの市場拡大し、小売全体での業界構造が大きく変わっていきます。百貨店業界はその波にのまれてしまいます。

百貨店・EC・コンビニの市場規模の推移比較という別視点でみると、百貨店の市場規模は2008年にコンビニに、2015年には通販業界に抜かれたという数字的裏付けが取れます。

経済的に、高度成長期→低成長期にシフトし「不景気」と言われ続ける時代に移行したこと。家族での買い物→個人での買い物へと社会的な消費者像が変わってきたことが市場背景の根幹にあり、さらにインターネット・スマホ等の技術的発展による消費行動のオンライン化や、コンビニインフラ(この表現が正しいかはさておき)の発展によるコンビニ消費量の増加で、消費活動の場所が大きく変わったことは容易に想像がつきます。しかしもっと本質的に何が百貨店から客を遠ざけたのかを掘り下げて分析する必要がありそうです。キーワードとして「情報量の増加」「購入前の事前調査行動の活発化」「消費の多様化・多面化」「マイクロモーメント」あたりがヒントになりそうですが、大幅に横道逸れるテーマなのでここでは割愛します。

百貨店のビジネスモデルを理解する

独自の仕入れモデル

百貨店は商品を仕入れ段階で販売側が買い取る「①買取仕入(返品不可)」だけではなく、百貨店とアパレルメーカーが独自に作り上げたと言われる返品可能な「②委託仕入」、消費者が購入した段階、つまりは売上が立った段階で仕入れが確定する「③消化仕入」といった3つの仕入れモデルがあります。

時代の流れとともに①→②→③と仕入れ形態の主流は変わり現在百貨店の多くは③を採用しています。多種多様な商品を販売する百貨店にとっては低利益でも在庫を抱えることのリスクのほうが経営負担が大きいということなのでしょう。

【番外】売上の3割を占める?外商

一般消費者の私たちにはあまりなじみがありませんが、百貨店の売上の3割を外商部という部門が占めているというデータがあります。

外商部とは↓

法人や多額の購買が見込める有力な個人客を対象に、店舗外で直接顧客を訪問して商品を販売する方法です。他にも「正札」価格より値引きをして販売するという特徴があります。百貨店では外商を専門とする外商部があり、その中にも個人部門と法人部門に分かれます。

という個人・法人の中でもお得意様、購入単価の高いお客様を相手にコンシェルジュ的なサービスを提供する部門だそう。単なる販売サービスだけではなく会員専用の招待制プレミアムカードを保有していると多種多様な特別サービスが提供されるようです。

阪急百貨店の外商部売上の比率は開示されていませんが、約90年もの長い歴史を持っているということはお得意様も多く、その比率は低くないと考えるのが当然と思えます。

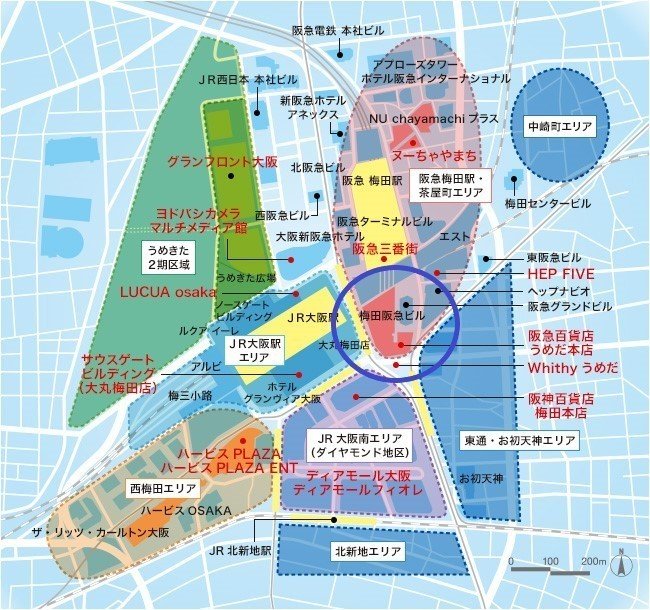

大阪梅田のショッピング事情

JR大阪駅・阪急梅田を中心に百貨店やショッピングモールが密集している買い物エリア。きれいにまとまっているマップがあったのでそちらを拝借。

引用:https://grow-umeda.jp/jp/business_merit/poweful/facility_list/

阪急百貨店うめだ本店はJR大阪駅・阪急梅田駅どちらからのアクセスもしやすい好立地に位置していることがわかりますね。

ただ冒頭でも書いたように、2019年には「ヨドバシ梅田タワー」の開業が予定されていますし、2022年の完成を目指す「うめきた2期」もあり、梅田周辺の人の流れは今後大きく変わりそうです。特にうめきた2期が完成するとJR大阪からグランフロントに流れる人が増え、阪急百貨店にとっては集客減になる可能性も考えられます。

阪急百貨店うめだ本店のマーケティングトレース

市場的にマイナスな情報の多い百貨店業界において、2017年11月期まで25カ月連続増収を達成したという阪急百貨店うめだ本店。うめだ本店のみで約2,500億円の売り上げ規模を誇り、その規模なんとH2Oリテーリングの百貨店事業売上の1/2、会社全体売上の1/4にもなります。

電鉄系百貨店で日本のターミナルデパートのパイオニア的存在のうめだ本店は大阪梅田地区の一等地に店を構え、その歴史の長さもあり関西圏では圧倒的ブランド力を持っています。女性向け・ファッション関係に力を入れており、「東の新宿伊勢丹・西のうめだ阪急」とも言われるほどです。

全国の百貨店店舗別ランキングでは、うめだ本店の売上は大阪で1位、全国では2位。売り場面積も阪急うめだ本店が2位という実力。(売上1位は伊勢丹新宿本店・売り場面積1位はあべのハルカス近鉄)

阪急百貨店うめだ本店は2012年、百貨店本来の魅力である、驚きや憧れ、発見などを提供する「劇場型百貨店」としてリニューアルし、関西圏で唯一無二の百貨店を目指しています。その結果『百貨店のブランドイメージ』というリサーチでは、全国的に見ると「タカシマヤ(高島屋)」「三越」「伊勢丹」が強いものの、関西圏においては「信頼性・安心感がある」「品質が優れている」「独自性がある」「接客がよい」「親近感がある」「今後利用したい」というすべての項目で阪急百貨店が1位という結果になっています。

■代表的なテナント

百貨店というとどこの百貨店も似たようなブランドが入っているので商品で独自性を出すのは難しそうな印象でしたが、調べてみると阪急百貨店でしか買えないオリジナル商品もいくつかありました。

電鉄系の阪急さんらしいオリジナルのブランドは「阪急のランドセル」。阪急電車と同じマルーンカラーのランドセルは阪急電車好きなお子さんやお父さん世代には人気のようです。

これは阪急電車のある景色で育ってきた北摂生まれの私も、いつか子供ができたら買ってあげたいって思えます。

食品では阪急百貨店うめだ本店でしか買えないMOMOFUKU Noodle。これは日清グループが運営するオーダーメイドスタイルのオリジナルカップヌードルショップで、ヘルシー志向の女性をターゲットにした新形態の店舗ビジネスです。

グランカルビーも阪急うめだ本店にしか常設店がないカルビーのプレミアムブランドです。地下のお土産菓子売り場に行くと、行列をよく目にします。行列が空いた頃にはすでに売り切れになっていることもしばしば…。

他には阪急グループの総菜屋さん「六齋」。総菜で有名なRF1を展開するロック・フィールドに続き、第2位の売上を誇り、和惣菜部門では売上1位というお総菜ブランドがあります。

他にも有名なお土産菓子ブランドから阪急うめだ限定商品が発表されるなど、テナント側と協力して独自商品づくりにも力を入れられているようです。

■有名な催事

百貨店は集客目的の催事が頻繁に行われています。「北海道、東北、北陸、九州、沖縄」などの地方物産展やイタリア・フランスなどの海外フェア、などがありますが、阪急百貨店うめだ本店ではなぜかダントツ人気なのは英国フェアだそうです。昭和45年、大阪万博が開催された1970年から50年も続く阪急百貨店と言えば「英国フェア」と言われるまで企画を育ててきた努力と苦労が次の記事では紹介されています。

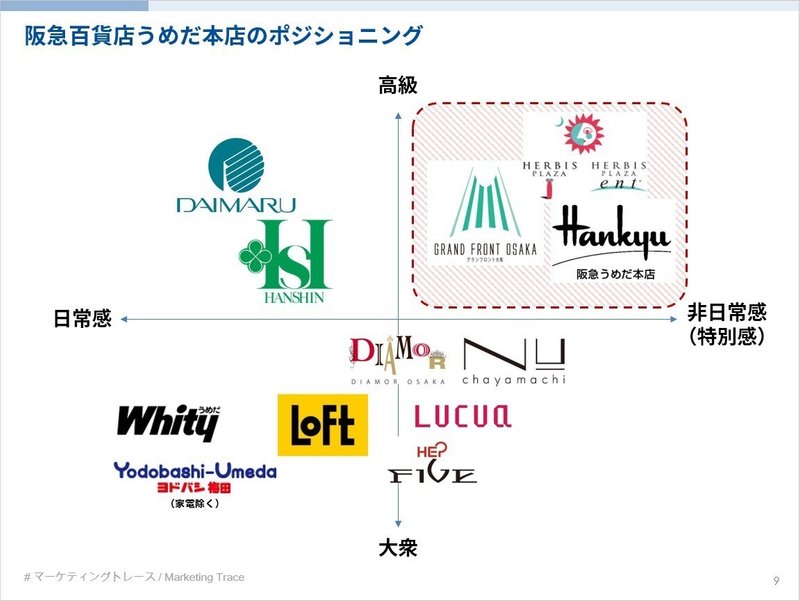

■阪急百貨店うめだ本店のSTP整理

前述の内容から阪急百貨店うめだ本店のSTPは、「百貨店=高級ブランド」から考えられる価格帯(消費傾向)の軸と、コンセプトである「劇場型百貨店」から考えられる日常・非日常感の2軸で考えるとわかりやすいです。

この2つの軸で大阪・梅田駅周辺の百貨店・商業施設を対象に各店のポジショニングを整理してみました。阪急うめだ本店は高級×非日常感に位置づけられ、近辺だとHERBIS PLAZA/ENTやグランフロント大阪が競合にあたりそうです。おなじ百貨店ではあるものの阪神百貨店や大丸には非日常感は感じられないので左側に、その他商業施設は百貨店と比べて価格帯が低いので下側に位置付けています。(あくまで個人の主観ですけどね)

■阪急百貨店梅田本店のマーケティングミックス整理

まず特筆すべきはPlace(流通・立地)。阪急梅田・JR大阪からの好立地において、全国百貨店2位を誇る売り場面積は圧倒的強みと言えます。

他の百貨店と売っているもの商品(Product)、価格(Price)についてはずば抜けて特筆すべきものがないのが正直なところ(先にあげたように多少の独自商品もありますが)。

ただ、大阪梅田のど真ん中という圧倒的な流通・立地(Place)を生かして、他百貨店と比較して「劇場型百貨店」としてのワクワク感を演出する空間づくり、仕掛けづくりは他の百貨店と比べてずば抜けていると感じます。(商品そのものではないのでProductとして位置づけてよいのか)

特に9階には3フロアをぶち抜いた大きな催事スペースがあり、まるで建物の中とは思わせない解放感のあるスペースは来店者の憩いの場所にもなっています。ここではあのチームラボの企画展も最近開催されたようです。

各フロアにコトコトステージという小規模体験型のイベント会場で頻繁にマイクロイベントを開催し、多種多様なニーズのお客様を呼び込むきっかけづくりを行っています。

Promotionにおいては、過去にはお歳暮・お中元シーズンにTVCMを出していたことがあったようですが、現在では大々的な広告を打っている印象はなく交通広告・看板などのOOH、関西ウォーカーなどのタウン情報雑誌への掲載ぐらいしか目にした記憶がありません。

しかし、阪急百貨店うめだ本店においてわすれてはいけないのが、コンコースウィンドウの企画展示。百貨店横を歩くと必ず目に留まるあれです。

月に1~2回のペースで展示内容が変わり、かなりデザイン性の高い企画展示がされることから、この展示を楽しみにしている方もいるのでは?と思います。

■データ活用にも取り組み始める

「劇場型百貨店」というクリエイティブ寄りの戦略を打つだけでなく、実はデータ活用にも力を入れようとされています。あるMAツールを導入して阪急百貨店通販サイトとリアル店舗の接客データの統合、顧客ひとりひとりの行動データから最適なコミュニケーションを図るというデジタルトランスフォーメーションを進められています。

そのツールとは、最近CMでよく見るこれ↓。

■MAツールを使ってやってること

具体的には、店内にBeacon設置や、BIツールによる分析等をテスト的に行っており、お客様とのデジタルでの繋がり方を模索しながら、通販サイトの閲覧データとお客様のお買い上げデータ、顧客データの三つを掛け合わせて、リアルタイムにお客様の欲しい情報をメール・LINE・プッシュ通知などで自動でお届けし、購買促進につなげているとのこと。

これからさらにデータ活用が進み、One to Oneのコミュニケーションが進むと劇場型百貨店の新しい姿が見えてくるかもしれません。

今後の方針:稼ぎ頭、うめだ本店をさらにテコ入れして売上拡大を狙う

2年間でうめだ本店へ30億円程度を投資する計画があるようです。

①ジュエリー&ウォッチの拡大

②リビング売り場をライフスタイル提案型への見直し

③土日・平日でもベビーカーを押して来店する「高感度アーバンファミリー」に対応するライフスタイル提案の構築――。

ここからみてとれるのは、消費者に対して受け身的なモノ販売から消費者に発見を与える提案型の百貨店へのコンセプトの変更。

劇場型という非日常な空間づくりから、日常のライフスタイルを変えたくなうような提案が自然に行える導線づくりや店舗内でのカスタマージャーニーマップの見直しなどやらなければいけないことはたくさんありそうです。

もしも阪急百貨店うめだ本店のCMOだったら

何より百貨店の売上を上げるには新規のお客様に「来店」いただくことが大前提となります。阪急百貨店は通販事業もやられていますが、認知形成のタイミングを考えるとどちらかというと既存のお客様の囲い込みという位置づけが強いのではないでしょうか。

うめだ店においては立地と施設を生かせば、新規のお客様に足を運んでもらうことは難しいことではありません。しかし通販業界に売上シェアを奪われており、それ以上のパイを広げることが難しいとすれば、通販業界に奪われたシェアをどう取り返すことができるか。特に若年層は百貨店に行くよりもおしゃれで低価格のショップが並ぶショッピングモールに行く機会が多い出すし、ECでものを買う習慣も根付いていると考えます。そんな若年層を囲い込む手段として次のような手を検討したいと思います。

(具体的な戦略/施策レベルではなくあくまでアイデアレベル)

● 劇場型(鑑賞する)からエンターテイメント色の強い体験型百貨店へ

劇場型ではワクワク感は味わえるものの、イベントを鑑賞している感があり自分事と捉えるには一つ壁があるように感じます。

鑑賞して満足する、ではなく体験して購買意欲を掻き立てることが店舗ビジネスにおいて重要になってくる時代、イケアのようなライフスタイル仮想体験店舗を参考に、衣料・日用品・雑貨・家財道具などのトータルライフスタイルをお客様自らが進んで体験できるような空間づくりが次世代の体験型百貨店には必要だと思います。

●** 体験から始まる最適な販売導線づくり**

百貨店と言えば、各フロア各ブランドをウィンドウショッピングする導線が当然だと思いますが、新規客の気持ちをつかんできっかけを作り接客、そして最終商品を購入させるところまでジャーニーさせるには、この入り口部分の体験を変える必要があるのではと考えました。つまりは新規顧客の購入到達率の改善です。(買い物目的が明確な顕在層は対象のフロア・ショップにまっしぐらだし購入率も高いと思うので対策対象からは割愛。)

まずフロアごとにコンセプトの異なる体験ゾーンを作ります。ここではフロア内にあるショップの代表する商品をまんべんなく見れて、自分の感性に合う商品の有無を認知→体験できることに重きを置きます。そして目的のショップへ誘導し、お目当ての商品を見る、実物を見て他も検討したい場合は、ショップを出るタイミングで百貨店側から類似商品や関連商品をレコメンドするという流れがあれば、あきらめずに他も見てみようという次の購買行動につなげることができるのではないでしょうか。満足いく商品を自ら探してもらいやすくする仕組みが通販慣れしている若者には最適なコミュニケーションなんだと思います。

これはECサイトでみるレコメンド機能と同じもので、オフラインの購買行動に対してオンライン型の施策成功例を当てはめてみました。百貨店ではECサイトと違い独自の仕入れ方式からショップ毎の縦割り感があり、他店舗のものをレコメンドすることはほぼないと思うので、この点を百貨店側がカバーする必要があるのでは?という仮説から考えた施策案です。

実現するにはIoT領域での大幅な投資が必要になりそうですので、2年で30億の投資にさらに上乗せしないと厳しいかもですね…。

●リテールテックを取り入れて人件費削減

仕入れ方式から販売利益が少ない百貨店において、人件費は大きなコスト要因の一つと思います。上記の導線最適化だけでなく、来店してからの行動導線や購入した商品に合わせてお客様を誘導する仕組みを作れば、無駄な販売員の配置はしなくてもよくなり、人件費の削減にもつながる可能性があります。スーパーなどの小売り店舗で進むリテールテックに倣い、百貨店でもIoT化による購買導線に合わせた店舗内プロモーションの最適化は導入する価値ありだと思います。ただ、複数フロアで場合によっては行列ができ人でごった返すこともある百貨店、さらには店舗別会計ということも考えると個人と購買データを紐づけるのは相当精度の高いシステムが必要になるので一筋縄では行かないとは思いますが…今の技術革新のスピードを考えれば数年後には具体的な検討も可能になるのではと思います。

業界分析でも話しましたが、百貨店業界に影響を与える市場として、次の各業界を深く分析することで百貨店業界を元気にする新しい戦略・施策が見えてくるかもしれません。

・アパレル市場

・化粧品市場

・外食市場

・菓子市場

・住宅市場

・EC市場

・コンビニ市場 など

最後に

いまは東京暮らしになってしまったため阪急百貨店に行く機会はめっぽう少なくなってしまいましたが、帰省するタイミングに実家のお土産でも買いに阪急百貨店うめだ本店に寄ろうと思います。

番外編:阪急百貨店のロゴってあのロゴに似てる。

イギリスを代表する老舗高級百貨店Harrods(ハロッズ)をご存知でしょうか?紅茶好きの方であれば紅茶ブランドとして認知しているかもしれませんね。ハロッズは1800年代後半から「全てのものを、全てのお客様へ、どこへでも」という企業理念で百貨店事業を展開している企業です。

阪急百貨店についていろいろ調べていると、このハロッズのロゴが阪急百貨店のロゴに似ているという記事を目にしました。実は阪急百貨店がハロッズに真似て(リスペクトして)ロゴを制作したという噂もあるようです。真相は定かではないですが、確かに雰囲気そっくりです。

【その他参考にさせていただいた記事】

この記事が気に入ったらサポートをしてみませんか?